Les Comptes publics 2016-17 : Rapport annuel

Le rapport annuel est un résumé détaillé des résultats de l’exercice. Il inclut les états financiers, analyse l’état des finances de la Province et souligne les accomplissements réalisés pendant l’exercice.

Avant propos

J’ai le plaisir de présenter les Comptes publics de l’Ontario pour l’exercice 2016-2017.

Les Comptes publics de l’Ontario démontrent que la province est en bonne voie d’atteindre l’équilibre budgétaire. La performance financière réelle de l’Ontario en 2016 2017 a été meilleure que ce qui avait été prévu dans le budget de 2016.

Ils indiquent aussi que le déficit de l’Ontario pour 2016-2017 se chiffre à 1,0 milliard de dollars. Ce résultat est inférieur de 3,3 milliards de dollars aux prévisions du budget de 2016 et de 0,5 milliard de dollars aux projections provisoires du budget de 2017. Il en est ainsi parce que les revenus augmentent plus rapidement que les dépenses.

Je suis fière de dire que ce résultat marque la huitième année de suite où l’Ontario a dépassé ses objectifs concernant le déficit.

Le retour à l’équilibre budgétaire fait partie de notre plan visant à créer des emplois, à stimuler notre économie et à améliorer la vie quotidienne de notre population.

La voie pour atteindre l’équilibre

Notre plan pour le retour à l’équilibre budgétaire est clair : faire des investissements stratégiques pour stimuler notre économie tout en dépensant de façon responsable.

Pour rétablir l’équilibre, notre gouvernement prend des décisions ciblées, mesurées et financièrement responsables, gérant la croissance des dépenses des programmes et stimulant la création d’emplois et la croissance économique. Nous investissons dans des services clés comme les soins de santé et l’éducation, tout en réduisant le coût de nécessités comme l’électricité et les services de garde d’enfants.

L’économie de l’Ontario est vigoureuse, la croissance de notre PIB réel ayant dépassé celle de tous les autres pays du G7 au cours des trois dernières années. Non seulement l’économie ontarienne est parmi celles des provinces qui croissent le plus rapidement, elle est aussi la plus efficiente, à preuve le fait que les dépenses de programmes par habitant y sont les plus basses.

En plus d’équilibrer le budget, nous nous attaquons également à la dette. L’accent que nous continuons à mettre sur l’investissement dans les immobilisations alimente la croissance économique, si bien que le PIB augmente plus rapidement que la dette. Cela nous aidera à réduire le rapport dette nette-PIB de l’Ontario pour le ramener à son niveau de 27 % enregistré avant la récession.

Notre plan fonctionne : l’Ontario est en bonne voie d’équilibrer le budget en 2017 2018 et de maintenir l’équilibre budgétaire dans l’avenir. Un budget équilibré signifie plus de financement pour les programmes et les services sur lesquels les gens comptent le plus, donc plus de revenus affectés à des priorités comme la santé et l’éducation. Cela stimulera la croissance économique et améliorera la qualité de vie des personnes, aujourd’hui et pour les générations à venir.

Modifications comptables

Le Secrétariat du Conseil du Trésor prépare les Comptes publics selon les normes comptables applicables aux gouvernements que publie le Conseil sur la comptabilité dans le secteur public. Soucieux d’accroître la responsabilité et la transparence, nous avons apporté quelques modifications comptables aux Comptes publics de cette année, dont deux sont expliquées ci-dessous.

Pour la première fois, nous présentons les revenus tiers des hôpitaux, des conseils scolaires et des collèges avec les autres revenus de la province. Jusqu’à maintenant, les revenus tiers de ces organismes étaient déduits des charges de chacun de leurs secteurs respectifs. Cette modification, qui accroît la transparence, est conforme aux Normes comptables pour le secteur public et correspond aux pratiques d’information financière d’autres gouvernements du Canada. Bien que ce changement dans la présentation augmente les revenus et les charges, il n’a pas d’incidence sur le déficit annuel, la dette nette et le déficit accumulé.

Nous déclarons également l’actif net des régimes de retraite conjoints dans les Comptes publics de cette année.

Depuis 2001, et jusqu’à la publication des Comptes publics de 2015-2016, l’Ontario comptabilise l’actif des régimes de retraite dans ses états financiers. L’an dernier, le personnel comptable professionnel de la province et le Bureau de la vérificatrice générale n’ont pu trouver de consensus sur l’application appropriée des normes du Conseil sur la comptabilité dans le secteur public concernant la comptabilisation de deux régimes de retraite conjoints de l’Ontario : le Régime de retraite des enseignantes et des enseignants de l’Ontario et le Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario.

Pour régler la question, le gouvernement a mis sur pied le Comité consultatif d’experts en matière de comptabilisation des actifs des régimes de retraite, à qui il a demandé des conseils et des recommandations. Ce comité indépendant était composé de spécialistes en comptabilité, en droit et dans les secteurs de la gouvernance des régimes de retraite conjoints, de la modélisation actuarielle des régimes de retraite et des Normes comptables pour le secteur public.

Après une étude minutieuse, le Comité a conclu que la part de l’Ontario de l’excédent de l’actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario devait être constatée comme un actif dans les états financiers provinciaux. En outre, le Comité a fait valoir que la comptabilisation de l’actif donnera une représentation exacte de la situation financière de la province.

Le gouvernement a accepté les recommandations du Comité. Nous avons donc préparé les états financiers de cette année conformément aux Normes comptables pour le secteur public applicables à la comptabilisation de l’actif des régimes de retraite que nous utilisons depuis 2001.

Transparence

Dans la foulée de notre engagement envers l’ouverture et la transparence, nous utilisons des outils de visualisation des données pour aider les Ontariennes et Ontariens à mieux comprendre les finances de la province.

Cette année, l’Ontario :

- a rendu publics des ensembles de données téléchargeables par l’entremise du Catalogue de données ouvertes de l’Ontario, comprenant des données sur les organismes gouvernementaux, les entreprises publiques et les fiducies;

- a créé de nouveaux outils de visualisation des données, comprenant des tableaux de données interactifs, pour aider les gens à trier et à examiner facilement les principaux renseignements financiers.

Pour accéder à ces nouveaux outils et voir les Comptes publics en ligne, visitez Ontario.ca/comptespublics.

Conclusion

Le gouvernement continuera à faire fond sur son bilan en matière de gestion financière responsable.

Maintenir le cap sur l’équilibre budgétaire et continuer d’investir dans les programmes et les services clés fait partie du plan de l’Ontario visant à créer des emplois, à stimuler notre économie et à améliorer la vie quotidienne de la population.

Original signé par

L’honorable Liz Sandals

Présidente du Conseil du Trésor

Introduction

Le rapport annuel est une composante clé des Comptes publics de l’Ontario; il sert à illustrer la transparence et la responsabilité de la province dans la déclaration de ses activités et de sa situation financières. Les états financiers consolidés de l’Ontario présentent les résultats financiers pour l’exercice 2016 2017 par rapport au budget de 2016 rendu public en février 2016 et à la situation financière du gouvernement au 31 mars 2017. Comme par les années passées, le rapport annuel compare également les résultats de l’exercice en cours à ceux de l’exercice précédent et présente une analyse des tendances sur cinq ans pour un certain nombre de ratios financiers clés.

Un certain nombre de modifications ont été apportées aux états financiers de cette année pour accroître la transparence et satisfaire aux Normes comptables pour le secteur public. À des fins de comparaison, les résultats des exercices précédents ont été retraités pour tenir compte de ces changements. Pour de plus amples renseignements sur ces modifications, y compris sur la comptabilisation de l’actif net des régimes de retraite conjoints, consulter la section « Modifications comptables » à la page 34 du présent rapport.

La production des Comptes publics de l’Ontario exige un travail d’équipe ainsi que la collaboration d’un grand nombre d’intervenants du secteur public de l’Ontario. Le Bureau de la vérificatrice générale joue un rôle essentiel en auditant les états financiers de la province et en produisant un rapport à cet égard; le Comité permanent des comptes publics joue aussi un rôle important, car il assure la surveillance et l’orientation prévues dans la loi. J’aimerais remercier toutes les personnes qui ont contribué à ce travail.

Nous sommes heureux de recevoir des commentaires sur les Comptes publics. Veuillez nous faire part de vos observations, par courrier électronique, à infoTBS@ontario.ca, ou, par écrit, au Bureau du contrôleur provincial, Objet : Rapport annuel, Secrétariat du Conseil du Trésor, deuxième étage, édifice Frost Sud, 7 Queen’s Park Crescent, Toronto (Ontario) M7A 1Y7.

Original signé par

Cindy Veinot, FCPA, FCA, CMA, CPA (DE)

Sous ministre adjointe et contrôleuse provinciale

Secrétariat du Conseil du Trésor

Présentation des Comptes publics

Les Comptes publics de la province de l’Ontario comprennent le présent rapport annuel et trois volumes complémentaires.

Le rapport annuel englobe une section Étude et analyse des états financiers, les états financiers consolidés de la province, d’autres annexes et des divulgations.

Étude et analyse des états financiers

La première section du rapport annuel, Étude et analyse des états financiers :

- compare les résultats financiers de la province avec le budget de 2016 pour l’exercice et les résultats de l’année précédente;

- présente les tendances affichées par les éléments financiers clés et les indicateurs de la situation financière;

- établit les principaux risques potentiels pour les résultats financiers et explique les mesures prises par le gouvernement pour gérer ces risques;

- englobe une description des divers actifs et passifs figurant dans l’état de la situation financière;

- présente les résultats d’activités non financières et traite d’initiatives importantes visant à améliorer la transparence et la responsabilité.

États financiers consolidés

Les états financiers consolidés indiquent la situation financière de la province à la fin de l’exercice précédent, ses activités financières pour la période de déclaration et sa situation financière à la fin de l’exercice. Les états sont interreliés; les chiffres qui figurent dans un de ceux ci peuvent avoir une incidence sur un autre.

Les états financiers de la province sont présentés sur une base consolidée, c’est à dire que l’état de la situation financière et l’état des résultats de la province englobent les résultats des ministères et les résultats financiers des entités qui sont sous le contrôle du gouvernement (voir la note 1 des états financiers consolidés pour de plus amples détails). Par conséquent, les revenus et les charges déclarés par la province peuvent être touchés directement par les activités des ministères et par les résultats des entités sous son contrôle telles que les entreprises publiques, ainsi que des organismes du secteur parapublic, à savoir les hôpitaux, les conseils scolaires et les collèges. En outre, les paiements de transfert versés à des entités non consolidées, telles que les municipalités et les universités, ont aussi une incidence sur les résultats affichés par la province.

Les états financiers sont les suivants :

- L’état consolidé des résultats, qui fournit un résumé des revenus du gouvernement pour la période, déduction faite de ses charges, et indique si le gouvernement a affiché un déficit ou un excédent de fonctionnement pour l’année, comparativement au plan budgétaire déposé en février 2016, ainsi que les résultats financiers de l’exercice précédent. L’excédent ou le déficit annuel a une incidence sur la situation financière de la province.

- L’état consolidé de la situation financière, qui indique l’actif et le passif de la province, et est aussi connu sous le nom de bilan. Le total du passif de la province englobe la dette et d’autre financement à long terme. L’actif financier englobe la trésorerie, les placements à court terme, les montants dus au gouvernement et les investissements dans les entreprises publiques. La différence entre le total du passif et l’actif financier est la dette nette de la province, qui indique les revenus dont le gouvernement aura besoin à l’avenir pour payer ses opérations antérieures. L’actif non financier, principalement les immobilisations corporelles comme les routes, les ponts et les édifices, est soustrait de la dette nette pour obtenir le déficit accumulé. Un déficit de fonctionnement affiché au cours de l’année augmente le déficit accumulé.

- L’état consolidé de l’évolution de la dette nette, qui illustre la façon dont la dette nette de la province change au cours de l’année. L’augmentation de la dette nette est surtout attribuable au déficit annuel et aux ajouts au titre des immobilisations corporelles, qui augmentent le passif.

- L’état consolidé de l’évolution du déficit accumulé, qui indique le total cumulatif de l’ensemble des déficits et des excédents annuels de la province jusqu’à présent. C’est l’excédent ou le déficit annuel pour l’exercice qui a la plus grande incidence sur ce total.

- L’état consolidé des flux de trésorerie, qui indique les sources de trésorerie et des équivalents de trésorerie, et l’utilisation qui en est faite pendant l’année. Les deux principales sources de trésorerie sont les revenus et les emprunts. La trésorerie sert à financer les coûts de fonctionnement, les investissements dans les immobilisations et le remboursement de la dette. Cet état est présenté selon la méthode indirecte, c’est à dire qu’on indique d’abord l’excédent ou le déficit annuel, et qu’on fait ensuite le rapprochement au flux de trésorerie découlant des activités en y ajoutant ou en en soustrayant des éléments hors trésorerie tels que l’amortissement des immobilisations corporelles. On y trouve aussi la trésorerie servant à l’acquisition d’immobilisations corporelles et aux placements, ainsi que la trésorerie générée par les activités de financement.

Les états financiers consolidés doivent être consultés avec les notes et les annexes qui les accompagnent et qui résument les principales méthodes comptables de la province et fournissent plus de renseignements sur les activités financières sous jacentes, la valeur marchande des investissements, les obligations contractuelles et les risques. Les notes et les annexes renferment aussi des commentaires sur les modifications apportées aux méthodes comptables pendant l’année en cours et celles pouvant être apportées à l’avenir.

Autres éléments du rapport annuel

- Dans l’énoncé de responsabilité de la direction, le gouvernement reconnaît sa responsabilité à l’égard des états financiers consolidés ainsi que de l’étude et l’analyse des états financiers. L’énoncé, qui figure à la page 6, décrit les conventions et les pratiques comptables ayant servi à la préparation des états financiers, et reconnaît la responsabilité du gouvernement quant aux systèmes de gestion financière et de contrôle.

- Le rapport de la vérificatrice générale, qui se trouve aux pages 57 à 60, exprime une opinion en vertu de la Loi sur le vérificateur général pour indiquer si les états financiers rendent compte avec impartialité des résultats financiers annuels et de la situation financière du gouvernement conformément aux Normes comptables pour le secteur public au Canada.

Volumes complémentaires

Le volume 1 contient les états des ministères et des annexes détaillées sur la dette et d’autres éléments. Les états des ministères comparent les charges réelles aux crédits votés par l’Assemblée législative. Ces crédits sont accordés par l’entremise du Budget des dépenses, du Budget supplémentaire des dépenses et de la Loi de crédits annuelle (telle que modifiée par des ordonnances du Conseil du Trésor), d’autres mesures législatives et de mandats spéciaux, le cas échéant. Les états des ministères englobent les montants votés pour financer certains organismes provinciaux, dont les hôpitaux, les conseils scolaires et les collèges. Les résultats financiers de tous les organismes provinciaux qui font partie du périmètre comptable du gouvernement, conformément aux Normes comptables pour le secteur public, sont consolidés avec ceux de la province pour produire les états financiers consolidés, en conformité avec les méthodes comptables décrites à la note 1 afférente aux états.

Le volume 2 contient les états financiers des principaux conseils, commissions et sociétés de la province qui font partie du périmètre comptable du gouvernement, ainsi que divers autres états financiers.

Le volume 3 contient les détails des paiements que les ministères ont versés aux fournisseurs (y compris la taxe de vente) et aux bénéficiaires de paiements de transfert qui dépassent certains seuils, dont des paiements versés à des fournisseurs pour des services temporaires, des paiements faits directement à un fournisseur par le ministère pour des avantages sociaux d’employés, des paiements pour les déplacements d’employés, les paiements totaux de subventions ou de soutiens à des personnes, à des entreprises, à des institutions non commerciales et à d’autres organismes gouvernementaux, d’autres paiements versés à des fournisseurs de biens et de services, et des paiements législatifs.

Énoncé de responsabilité

Les états financiers consolidés sont préparés par le gouvernement de l’Ontario selon les principes comptables recommandés pour les gouvernements par le Conseil sur la comptabilité dans le secteur public (CCSP) des Comptables professionnels agréés du Canada (CPA Canada).

Le gouvernement accepte la responsabilité de l’objectivité et de l’intégrité des états financiers consolidés ainsi que de l’étude et de l’analyse des états financiers.

Le gouvernement est également responsable du maintien des systèmes de gestion financière et de contrôle interne pour assurer avec une certitude raisonnable que les opérations consignées dans les états financiers consolidés entrent dans le cadre des pouvoirs établis par la loi, que les actifs sont dûment protégés et que les renseignements financiers servant à la préparation de ces états financiers consolidés sont fiables.

Les états financiers consolidés ont été audités par la vérificatrice générale de l’Ontario en vertu de la Loi sur le vérificateur général et des normes d’audit du Canada. Son rapport se trouve aux pages 57 à 60 du présent document.

Original signé par

Scott Thompson

Sous ministre

Ministère des Finances

18 août 2017

Original signé par

Helen Angus

Sous ministre, Secrétariat du Conseil du Trésor, et secrétaire du Conseil du Trésor et du Conseil de gestion du gouvernement

18 août 2017

Original signé par

Cindy Veinot, FCPA, FCA, CMA, CPA (DE)

Sous ministre adjointe et contrôleuse provinciale Secrétariat du Conseil du Trésor

18 août 2017

Étude et analyse des états financiers

Aperçu

Points saillants des résultats financiers 2016 2017 (En milliards de dollars) tableau 1

| État consolidé des résultats Pour l’exercice clos le 31 mars | Budget 2016 reclassé | Chiffres réels 2016 2017 | Chiffres réels 2015 2016 retraités | Variation par rapport au(x) Budget 2016 reclassé | Variation par rapport au(x) Chiffres réels 2015 2016 retraités |

|---|---|---|---|---|---|

| Total des revenus | 138,5 | 140,7 | 136,1 | 2,2 | 4,6 |

| Charges | |||||

| Programmes | 129,4 | 130,0 | 128,1 | 0,6 | 1,9 |

| Intérêt sur la dette | 12,4 | 11,7 | 11,6 | (0,7) | 0,1 |

| Total des charges | 141,8 | 141,7 | 139,7 | (0,1) | 2,0 |

| Réserve | 1,0 | – | – | (1,0) | – |

| Déficit annuel | (4,3) | (1,0) | (3,5) | 3,3 | 2,5 |

| État consolidé de la situation financière Au 31 mars | |||||

| Actif financier | 93,8 | 93,4 | 0,4 | ||

| Passif | 395,4 | 388,8 | 6,6 | ||

| Dette nette | (301,6) | (295,4) | 6,2 | ||

| Actif non financier | 108,1 | 103,4 | 4,8 | ||

| Déficit accumulé | (193,5) | (192,0) | 1,5 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Comparaison avec le plan budgétaire de 2016

La province de l’Ontario a affiché un déficit de 1,0 milliard de dollars pour l’exercice 2016 2017, soit 3,3 milliards de dollars de moins que le déficit de 4,3 milliards de dollars prévu dans le budget de 2016 (voir le tableau 1).

Cette baisse est surtout attribuable aux revenus, supérieurs de 2,2 milliards de dollars à ce qui était prévu dans le plan, et à la réserve prévue budgétisée de 1,0 milliard de dollars qui n’a pas été utilisée.

En dépit des défis découlant de l’incertitude économique à l’échelle internationale, l’économie ontarienne a progressé, son PIB réel ayant augmenté de 2,7 % en 2016, ce qui a été supérieur aux prévisions de 2,2 % du budget de 2016.

Les revenus totaux de 2016 2017 se sont élevés à 140,7 milliards de dollars, ce qui représente 2,2 milliards de plus que ce qui était prévu dans le budget de 2016. Cette hausse est en grande partie attribuable aux revenus tirés de l’impôt des sociétés, aux revenus provenant des entreprises publiques ainsi qu’aux droits, dons et autres revenus provenant des organismes du secteur parapublic (hôpitaux, conseils scolaires et collèges) plus élevés, contrebalancés par des transferts du gouvernement du Canada et d’autres revenus non fiscaux plus bas que prévu.

Le total des dépenses pour 2016 2017 s’est chiffré à 141,7 milliards de dollars, ce qui est inférieur de 0,1 milliard de dollars à ce qui était prévu dans le budget de 2016. Les charges de programmes ont été de 130,0 milliards de dollars, en hausse de 0,6 milliard de dollars par rapport au plan de 129,4 milliards de dollars. Les dépenses au titre de la santé, des services à l’enfance et des services sociaux ainsi que d’autres programmes ont été plus élevées que prévu. Les charges liées à l’intérêt sur la dette ont été de 11,7 milliards de dollars, soit 0,7 milliard de dollars de moins que les 12,4 milliards de dollars prévus dans le plan, ce qui est principalement attribuable aux taux d’intérêt plus faibles que prévu ainsi qu’à la gestion efficiente des emprunts contractés et de la dette.

La dette nette, qui représente la différence entre le total des passifs et le total des actifs financiers, était de 301,6 milliards de dollars au 31 mars 2017, soit 6,7 milliards de dollars de moins que ce qui était prévu dans le budget de 2016.

Comparaison avec les résultats de l’exercice 2015 2016

Les revenus de la province ont augmenté de 4,6 milliards de dollars, soit 3,4 %, par rapport à l’exercice précédent (voir tableau 1). Cette augmentation a été en partie attribuable à la croissance de 4,6 % du PIB nominal en 2016, qui a contribué à la hausse des revenus fiscaux. Des transferts plus élevés du gouvernement du Canada, en particulier le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux et le financement de projets d’infrastructure, ont également contribué à la hausse des revenus.

Sur 12 mois, le total des dépenses a augmenté de 2,0 milliards de dollars, ou de 1,5 %, étant passé de 139,7 milliards de dollars à 141,7 milliards de dollars. Les dépenses dans les programmes de la santé, de l’éducation ainsi que des services à l’enfance et des services sociaux ont été plus élevées. L’intérêt sur la dette a augmenté de 1,0 %, étant passé de 11,6 milliards de dollars à 11,7 milliards de dollars, en raison de la hausse de la dette totale.

Parce que la croissance des revenus a été supérieure aux dépenses, le déficit annuel a été ramené de 3,5 milliards de dollars en 2015 2016 à 1,0 milliard de dollars en 2016 2017. Pour une huitième année de suite, l’Ontario a donc obtenu des résultats supérieurs à ce qui avait été prévu.

Le passif total s’est accru de 6,6 milliards de dollars et l’actif financier a augmenté de 0,4 milliard de dollars, ce qui s’est traduit par une hausse de 6,2 milliards de dollars de la dette nette.

La valeur comptable nette des immobilisations (actif non financier) appartenant à la province, telles que les routes et les ponts, a augmenté de 4,8 milliards de dollars durant l’année, grâce à de nouveaux investissements dans les immobilisations, notamment dans le transport, la santé et l’éducation.

Le déficit accumulé a augmenté de 1,5 milliard de dollars en raison surtout du déficit annuel de 1,0 milliard de dollars enregistré en 2016 2017.

Pendant l’exercice, des liquidités ont été générées par l’émission d’une obligation à long terme de 26,6 milliards de dollars et la vente de placements à court terme et d’actions de Hydro One totalisant 5,7 milliards de dollars. Les liquidités ainsi générées ont surtout servi à financer les dépenses courantes de l’année et le déficit annuel de 1,0 milliard de dollars, à affecter 10,0 milliards de dollars à des investissements dans les immobilisations et à rembourser la dette arrivant à échéance de 21,5 milliards de dollars.

Analyse des résultats de 2016 2017

Résultats réels de 2016 2017 (En milliards de dollars) tableau 2

| Poste | Budget 2016 reclassé | Chiffres réels 2016 2017 | Chiffres réels 2015 2106 retraités | Variation par rapport au(x) Budget 2016 reclassé | Variation par rapport au(x) Chiffres réels 2015 2016 retraités |

|---|---|---|---|---|---|

| Revenus | |||||

| Imposition | 91,8 | 94,3 | 91,8 | 2,5 | 2,5 |

| Gouvernement du Canada | 25,1 | 24,5 | 23,1 | (0,6) | 1,4 |

| Droits, dons et autres revenus provenant des hôpitaux, des conseils scolaires et des collèges | 7,4 | 8,0 | 7,5 | 0,6 | 0,5 |

| Revenus tirés des entreprises publiques | 5,1 | 5,6 | 4,9 | 0,5 | 0,7 |

| Autres revenus non fiscaux | 9,1 | 8,3 | 8,8 | (0,8) | (0,5) |

| Total des revenus | 138,5 | 140,7 | 136,1 | 2,2 | 4,6 |

| Charges | |||||

| Secteur de la santé | 55,8 | 56,0 | 55,0 | 0,2 | 1,0 |

| Secteur de l’éducation | 26,6 | 26,6 | 26,0 | – | 0,6 |

| Secteur des services à l’enfance et des services sociaux | 15,8 | 16,0 | 15,5 | 0,2 | 0,5 |

| Secteur de l’éducation postsecondaire et de la formation | 10,2 | 10,1 | 9,9 | (0,1) | 0,2 |

| Justice | 4,5 | 4,6 | 4,6 | 0,1 | – |

| Autres programmes | 16,5 | 16,7 | 17,1 | 0,2 | (0,4) |

| Total des charges de programmes | 129,4 | 130,0 | 128,1 | 0,6 | 1,9 |

| Intérêt sur la dette | 12,4 | 11,7 | 11,6 | (0,7) | 0,1 |

| Total des charges | 141,8 | 141,7 | 139,7 | (0,1) | 2,0 |

| Réserve | 1,0 | – | – | (1,0) | – |

| Déficit annuel | (4,3) | (1,0) | (3,5) | 3,3 | 2,5 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Modifications apportées à la présentation des hôpitaux, des conseils scolaires et des collèges

Pendant l’année en cours, la province a modifié la présentation des hôpitaux, des conseils scolaires et des collèges afin de consolider les revenus tiers de ces organismes avec ceux de la province. Jusqu’à maintenant, ces revenus étaient déduits des charges du secteur respectif des organismes. Cette modification fait augmenter les revenus et les charges de la province, mais n’a aucun effet sur le déficit annuel. La province l’a apportée afin de se conformer aux Normes comptables pour le secteur public. À des fins de comparaison et par souci d’uniformité, les résultats des années antérieures et les chiffres du budget de 2016 ont été reclassés pour tenir compte de cette modification. Voir la section « Modifications comptables » à la page 34 pour de plus amples détails.

Revenus

Comparaison avec le plan budgétaire de 2016

Au cours de l’année civile 2016, le PIB réel de l’Ontario a connu une forte croissance de 2,7 %, attribuable à des gains enregistrés dans les dépenses de consommation et les exportations. Cette croissance était supérieure à celle de 2,2 % prévue dans le budget de 2016.

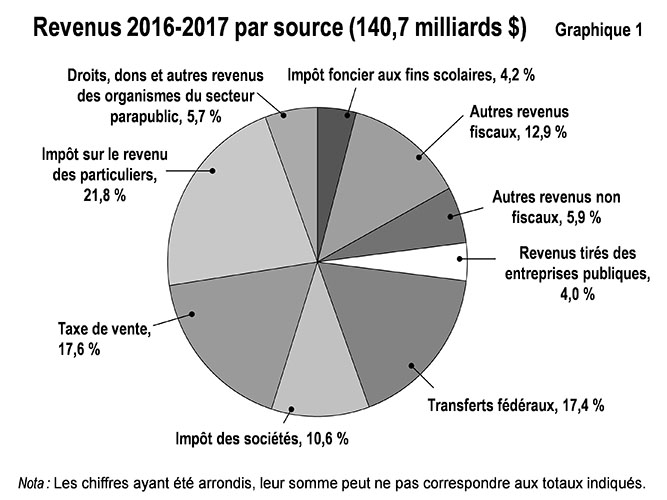

Les revenus pour 2016 2017 se sont chiffrés à 140,7 milliards de dollars, ce qui est 1,6 % supérieur au budget de 2016. Voir le graphique 1 pour la ventilation des revenus selon la source.

- Les revenus fiscaux ont été de 2,5 milliards de dollars ou 2,8 % supérieurs aux prévisions du budget de 2016. Les revenus tirés de l’impôt des sociétés ont été plus élevés de 2,8 milliards de dollars, car les revenus tirés du traitement des déclarations de revenus de 2016 et des années précédentes ont été supérieurs à ce qu’on avait supposé dans le budget de 2016. Les revenus tirés de la taxe de vente ont été de 0,8 milliard de dollars plus élevés, grâce à la plus grande part des revenus découlant de la taxe de vente harmonisée (TVH)/taxe sur les produits et services (TPS) revenant à l’Ontario, l’économie de la province ayant affiché de meilleurs résultats que le reste du Canada en 2015 et en 2016. La vigueur du marché du logement en 2016 a contribué à une hausse de 0,7 milliard de dollars des revenus générés par les droits de cession immobilière. Cependant, les revenus tirés de l’impôt sur le revenu des particuliers ont été de 1,5 milliard de dollars inférieurs, à cause de la baisse des cotisations fiscales de 2016.

- Les transferts du gouvernement du Canada ont été inférieurs de 0,6 milliard de dollars aux prévisions du budget de 2016, surtout parce que les fonds prévus pour des projets d’infrastructure et d’autres paiements fédéraux, dont les transferts aux organismes gouvernementaux, aux hôpitaux, aux conseils scolaires et aux collèges, ont été plus bas que prévus. Cette baisse a été en partie compensée par de nouveaux transferts faits dans le cadre du fonds d’investissement stratégique relatif au logement abordable ainsi qu’à l’éducation postsecondaire et à la formation.

- Les droits, dons et autres revenus provenant des organismes du secteur parapublic ont été de 0,6 milliard de dollars supérieurs aux prévisions du budget de 2016 en raison surtout de revenus plus élevés que prévus provenant de sources non provinciales pour les hôpitaux et des frais de scolarité des étudiants étrangers et d’autres revenus pour les collèges.

- Les revenus tirés des entreprises publiques ont été de 0,5 milliard de dollars supérieurs, en raison des revenus nets plus élevés que prévu provenant de la Société des loteries et des jeux de l’Ontario (OLG) et de la Régie des alcools de l’Ontario (LCBO), dont un gain de 0,2 milliard de dollars provenant de la vente du terrain où est situé le siège social de la LCBO.

- Les autres revenus non fiscaux ont diminué de 0,8 milliard de dollars. Cette baisse s’explique surtout par le fait que le produit tiré des quotas d’émission dans le cadre de la première vente aux enchères de l’initiative de plafonnement et d’échange sera constaté en 2017 2018 plutôt qu’en 2016 2017 tel que budgétisé. Elle est causée aussi par la baisse des revenus tirés des ventes et locations attribuable surtout au fait que les gains sur la vente du terrain où se trouve le siège social de la LCBO ont été déclarés en tant que revenus provenant des entreprises publiques en 2016 2017 et non à titre de revenus tirés des ventes et locations comme ce fut le cas dans le budget de 2016. Cette baisse est en partie compensée par des revenus plus élevés que prévu dus aux recouvrements liés aux contrats d’achat d’électricité.

Comparaison avec l’année précédente et les années antérieures

Le total des revenus a augmenté de 4,6 milliards de dollars ou de 3,4 % par rapport à ceux de l’année précédente.

- À l’exclusion de la baisse importante des paiements tenant lieu d’impôts dans le secteur de l’électricité découlant de l’effet ponctuel de la vente d’actions de Hydro One en 2015, les revenus fiscaux se sont accrus, augmentant de 5,4 milliards de dollars, ou 6,1 %, traduisant en cela une hausse des revenus tirés du traitement des déclarations de revenus des sociétés de 2016 et des années précédentes ainsi qu’une augmentation des revenus générés par la TVH et les droits de cession immobilière attribuable à la croissance économique.

- Les revenus provenant du gouvernement du Canada ont eux aussi été plus élevés en 2016 2017, en hausse de 1,4 milliard de dollars, grâce à une augmentation des transferts des principaux programmes fédéraux de financement, dont le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux et le nouveau financement de projets d’infrastructure dans le cadre du fonds d’investissement stratégique relatif au logement abordable ainsi qu’à l’éducation postsecondaire et à la formation.

- Les droits, dons et autres revenus provenant des organismes du secteur parapublic ont été de 0,5 milliard de dollars plus élevés que ceux de l’année précédente en raison surtout des revenus plus élevés découlant des frais de scolarité reçus d’étudiants étrangers et d’autres sources déclarés par les collèges, et des revenus plus élevés provenant de sources non provinciales déclarés par les hôpitaux.

- Les revenus tirés des entreprises publiques ont été supérieurs de 0,7 milliard de dollars en 2016 2017, grâce à une hausse des revenus d’OLG, de la LCBO et de Hydro One Limited (Hydro One). Cette hausse comprend un gain de 0,2 milliard de dollars découlant de la vente du terrain où est situé le siège social de la LCBO.

- Les autres revenus non fiscaux ont été inférieurs de 0,5 milliard de dollars en 2016 2017 en raison surtout d’une baisse des revenus découlant de la redevance de liquidation de la dette (électricité), des ventes et locations, et de revenus divers.

Changement de propriété dans le secteur de l’électricité

Placement secondaire d’actions de Hydro One

En avril 2016, la province a procédé à un placement secondaire d’actions ordinaires de Hydro One, vendant 14,0 % de ses actions ordinaires à un prix de 23,65 $ l’action et générant ainsi un produit brut de 2,0 milliards de dollars. La province a déclaré un gain de 0,5 milliard de dollars, qui a été porté au crédit du Fonds Trillium. Au 31 mars 2017, la province détenait environ 70 % des actions ordinaires de Hydro One.

On a reporté un gain supplémentaire de 70 millions de dollars en lien avec l’achat par Ontario Power Generation Inc. (OPG) de 9 millions d’actions ordinaires de Hydro One dans le cadre du placement secondaire. OPG a acheté ces actions pour les distribuer à ses employés admissibles aux termes des obligations que lui imposent à ce titre les conventions collectives à taux nul d’augmentation nette, conclues en 2015. Le gain sera constaté lorsque les actions seront distribuées aux employés sur une période pouvant atteindre 15 ans et débutant en 2018.

Vente de Hydro One Brampton

En février 2017, la province a mis fin à sa participation dans Hydro One Brampton Networks Inc. par le biais de la vente d’actions à Alectra Utilities Corporation. La province a ainsi constaté un gain de 109 millions de dollars. Le gouvernement s’est engagé à porter le produit de cette vente au crédit du Fonds Trillium.

Tendances en matière de revenus

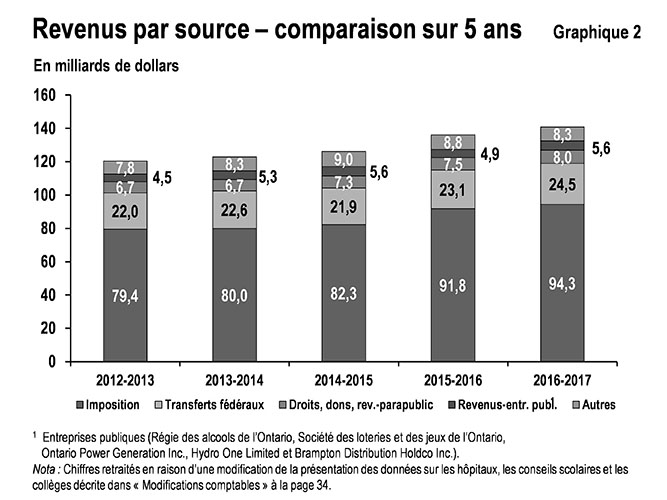

Le graphique 2 illustre les tendances récentes pour les principales sources de revenus de la province :

Revenus fiscaux

Entre 2012 2013 et 2016 2017, les revenus fiscaux ont augmenté à un taux moyen annuel de 4,4 %, ce qui est supérieur au taux moyen annuel de croissance du PIB nominal de 3,9 % pour la même période.

Il est clair que la croissance économique et les augmentations des revenus fiscaux sont liées, mais plusieurs facteurs ont une incidence sur ce lien. L’augmentation de certaines autres sources de revenus, telles que l’impôt sur les sociétés et l’impôt sur l’exploitation minière, peut différer considérablement de la croissance économique au cours d’un exercice donné, en raison de la volatilité inhérente des bénéfices des entreprises ainsi que du recours à des dispositions fiscales, comme le report prospectif ou rétrospectif des pertes. L’incidence du nombre de logements construits ou revendus sur les revenus tirés de la TVH et des droits de cession immobilière est proportionnellement plus importante que sa contribution au PIB. En outre, les changements subis par les sources comme les taxes sur l’essence et sur les carburants, qui sont basées sur le volume, suivent de plus près l’augmentation du PIB réel que celle du PIB nominal, puisque ces sources de revenus sont moins influencées par l’évolution des prix.

La tendance à la hausse des revenus fiscaux entre 2012 2013 et 2016 2017 découle en grande partie de la croissance économique et des revenus générés par différentes mesures fiscales, dont celles qui visaient à accroître l’équité fiscale et à lutter contre l’économie souterraine.

Paiements de transfert du gouvernement fédéral

Les transferts du gouvernement du Canada sont fondés sur les dispositions et les formules de financement fédéral provincial en vigueur. Ils englobent les principaux programmes fédéraux de transferts, notamment le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux et le programme de péréquation, ainsi que les transferts pour les programmes relatifs au logement social, à l’infrastructure et au marché du travail. La province reçoit aussi un certain nombre de transferts fédéraux moins importants, surtout pour des programmes précis. Certains transferts sont permanents, tandis que d’autres sont d’une durée limitée.

Entre 2012 2013 et 2016 2017, les transferts du gouvernement du Canada ont augmenté à un taux moyen annuel de 2,8 %.

Droits, dons et autres revenus provenant des organismes du secteur parapublic

Entre 2012 2013 et 2016 2017, les droits, dons et autres revenus provenant des organismes du secteur parapublic ont crû à un taux annuel moyen de 4,6 %. Cette croissance est surtout le fait de la tendance à la hausse des revenus tirés des frais de scolarité payés par les étudiants étrangers et d’autres revenus.

Revenus tirés des entreprises publiques

Les revenus de la province englobent le revenu net de cinq entreprises publiques, soit OLG, la LCBO, OPG, Hydro One Limited

Entre 2012 2013 et 2016 2017, les revenus tirés des entreprises publiques ont crû à un taux annuel moyen de 5,6 %.

Autres revenus non fiscaux

Les autres revenus non fiscaux proviennent d’un certain nombre de sources, dont les droits relatifs aux permis de conduire et à l’immatriculation des véhicules, les ventes et locations de biens et de services, d’autres droits, licences et permis, les remboursements des dépenses provinciales engagées pour la prestation de certains services, les redevances pour l’utilisation de ressources de la Couronne et d’autres sources de revenus tirés du secteur de l’électricité telles que la redevance de liquidation de la dette, les recouvrements au titre des contrats d’approvisionnement en électricité et une réduction nette du passif lié aux conventions d’achat d’électricité.

Les autres revenus non fiscaux ont augmenté à un taux annuel moyen de 1,6 % entre 2012 2013 et 2016 2017.

Charges

Comparaison avec le plan budgétaire de 2016

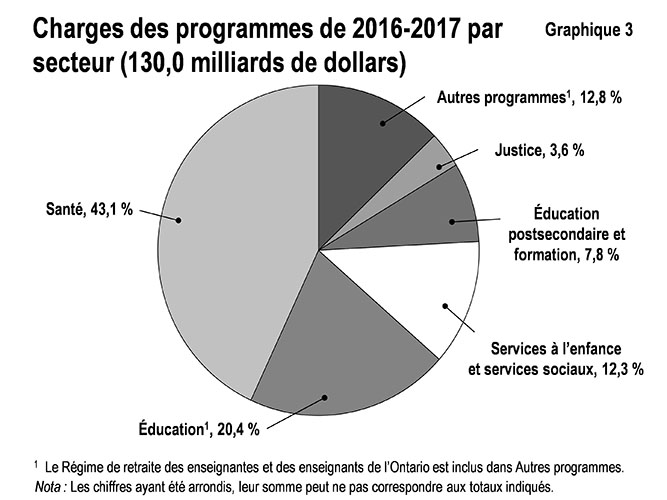

Le total des charges en 2016 2017 s’est chiffré à 141,7 milliards de dollars, ce qui est inférieur de 0,1 milliard de dollars au budget de 2016. Les charges de programmes ont été de 130,0 milliards de dollars, en hausse de 0,6 milliard de dollars par rapport au plan de 129,4 milliards de dollars. Les dépenses au titre de la santé, de la justice, des services à l’enfance et des services sociaux ainsi que d’autres programmes ont été plus élevées que prévu, mais cette hausse a été contrebalancée par des dépenses inférieures des programmes d’éducation postsecondaire et de formation (voir le tableau 2). Le graphique 3 indique la ventilation des charges de programmes selon le secteur.

Le total des charges de programmes a été de 0,6 milliard de dollars supérieur aux chiffres du plan budgétaire, pour s’élever à 130,0 milliards de dollars. Cette augmentation est attribuable à ce qui suit :

- Les charges du secteur de la santé ont été de 239 millions de dollars supérieures aux chiffres du plan, en raison surtout de dépenses plus élevées que prévu au titre du fonctionnement des hôpitaux, des services des médecins, du traitement des maladies hématologiques complexes et des greffes de cellules souches hématopoïétiques.

- Les charges du secteur des services à l’enfance et des services sociaux ont été de 190 millions de dollars supérieures aux prévisions, en raison surtout des dépenses supplémentaires engagées pour répondre à la demande au titre du Programme ontarien de soutien aux personnes handicapées et aux besoins des jeunes adultes ayant des besoins spéciaux complexes, et pour étoffer les soutiens offerts aux enfants et aux jeunes autistes.

- Les charges du secteur de la justice ont été de 102 millions de dollars supérieures aux prévisions, principalement en raison de règlements judiciaires aux termes de la Loi sur les instances introduites contre la Couronne, de la réforme du système correctionnel et des mesures prises pour assurer la parité salariale pour les agents de police autochtones.

- Les charges du secteur de l’éducation ont été de 36 millions de dollars supérieures aux prévisions, ce qui s’explique surtout par des effectifs légèrement plus élevés que prévu.

- Les charges des autres programmes ont été de 140 millions de dollars plus élevées que prévu, en raison surtout des investissements fédéraux et provinciaux dans le logement social et abordable ainsi que de la remise de l’Ontario pour les consommateurs d’électricité. Certaines dépenses liées à l’infrastructure ont été plus faibles que prévu en raison d’échéanciers révisés pour des projets financés dans le cadre du Fonds Chantiers Canada et de retards dans des projets municipaux de transport en commun.

Les augmentations dans ces secteurs et programmes ont été contrebalancées en partie par ce qui suit :

- Les charges du secteur de l’éducation postsecondaire et de la formation ont été inférieures de 67 millions de dollars aux prévisions, en raison surtout de la demande relative aux programmes d’emploi et de formation plus faible que prévu, ce qui a été contrebalancé en partie par une hausse des paiements de transfert aux universités faits au titre des immobilisations par l’entremise du financement supplémentaire accordé par le gouvernement fédéral pour l’infrastructure postsecondaire.

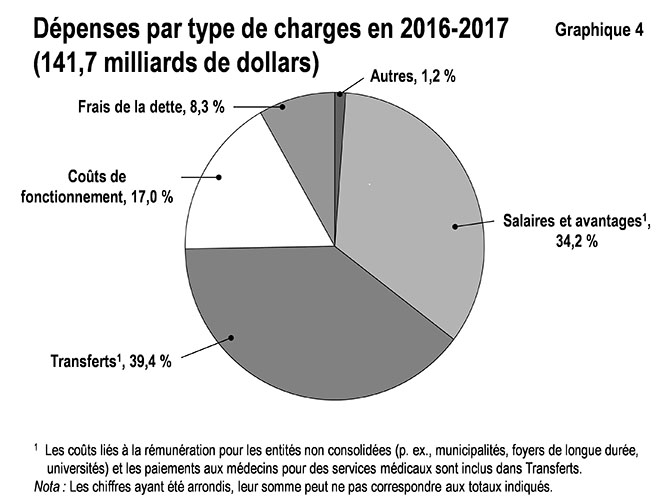

Le graphique 4 illustre les dépenses par type de charges. Les dépenses du gouvernement liées aux salaires et aux avantages sociaux témoignent des coûts relatifs aux organismes consolidés faisant partie du périmètre comptable du gouvernement, dont les hôpitaux, les conseils scolaires et les collèges, ainsi qu’à la fonction publique de l’Ontario. Il est à noter que la part « Transferts » du graphique 4 inclut les paiements versés aux médecins pour des services médicaux, mais n’englobe pas les transferts effectués aux hôpitaux, aux conseils scolaires et aux collèges, qui sont inclus dans les autres types de charges telles qu’elles sont présentées par les organismes.

Les transferts représentent les paiements versés à divers fournisseurs de services, dont les entités non consolidées dans le secteur public, pour soutenir la prestation des services publics. Ces fournisseurs externes englobent, par exemple, les services de garde d’enfants, les organismes de services sociaux et les professionnels de la santé. Une partie importante de ces dépenses consacrées à ces tierces parties, en tant que fournisseurs de services, sert habituellement au paiement des salaires et des avantages sociaux.

Comparaison avec l’année précédente et des années antérieures

Les dépenses de programmes sur 12 mois ont augmenté de 1,9 milliard de dollars, soit 1,5 %, en 2016 2017.

Les soins de santé représentent la plus grande partie des dépenses de programmes du gouvernement. Les initiatives de transformation visant à rendre le secteur plus efficient et viable sont essentielles à la gestion de la croissance des dépenses globales et à l’amélioration de l’accès aux soins pour les patients. Grâce à ces initiatives, qui se poursuivent, on a pu limiter la croissance des dépenses du secteur de la santé sur 12 mois au cours des dernières années, ce qui s’est traduit par une hausse de 1,9 % en 2016 2017.

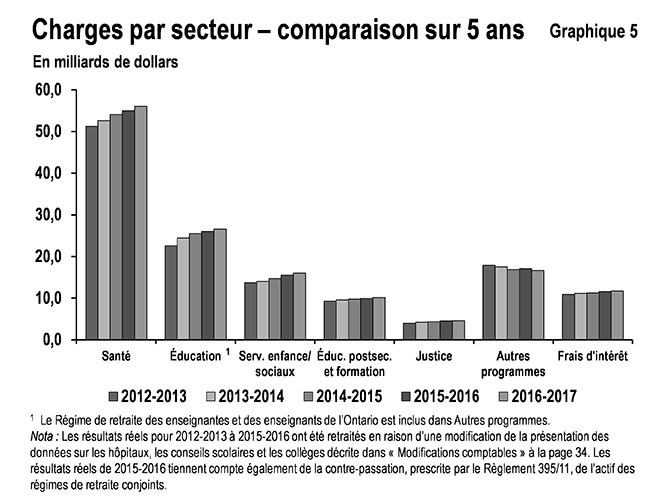

Le graphique 5 montre les récentes tendances des dépenses pour les principaux secteurs de programmes.

- Les charges du secteur de la santé ont augmenté pour passer de 51,2 milliards de dollars en 2012 2013 à 56,0 milliards de dollars en 2016 2017, ce qui représente une hausse de 2,3 % en moyenne par année. Ces augmentations sont en partie attribuables à la demande croissante de services de santé découlant notamment du vieillissement de la population et de la croissance démographique, ainsi qu’à d’autres facteurs comme la mise au point de nouveaux médicaments et technologies. La hausse des dépenses est aussi attribuable à de nouveaux investissements dans les soins à domicile et en milieu communautaire, les foyers de soins de longue durée, la santé mentale, les services des médecins et les services spécialisés tels que le traitement du cancer.

- Les charges du secteur de l’éducation ont augmenté, passant de 22,6 milliards de dollars en 2012 2013 à 26,6 milliards de dollars en 2016 2017, ce qui équivaut à une hausse de 4,1 % en moyenne par année. En 2012 2013, les charges comprenaient des économies ponctuelles de 1,3 milliard de dollars découlant de la réduction du passif des conseils scolaires relatif aux congés de maladie accumulés et aux gratifications de retraite. En excluant ces économies ponctuelles des résultats de 2012 2013, les charges du secteur de l’éducation ont augmenté en moyenne de 2,7 % par année entre 2012 2013 et 2016 2017. Cette hausse est attribuable surtout à l’implantation de la maternelle et du jardin d’enfants à temps plein pour tous les enfants de 4 et 5 ans de l’Ontario depuis septembre 2014, et d’autres investissements, dont les améliorations négociées sur le plan des relations de travail et les hausses du financement pour la réfection des écoles.

- Les charges du secteur des services à l’enfance et des services sociaux ont augmenté, passant de 13,7 milliards de dollars en 2012 2013 à 16,0 milliards de dollars en 2016 2017, ce qui représente une augmentation de 3,9 % en moyenne par année. Cette hausse découle surtout de l’augmentation des taux d’aide sociale, ainsi que des investissements faits dans les services aux personnes ayant une déficience intellectuelle, les programmes destinés aux personnes autistes et aux personnes ayant des besoins spéciaux complexes, et la Prestation ontarienne pour enfants (POE).

- Les charges du secteur de l’éducation postsecondaire et de la formation ont augmenté pour passer de 9,3 milliards de dollars en 2012 2013 à 10,1 milliards de dollars en 2016 2017, ce qui constitue une hausse de 2,2 % en moyenne par année. Cette augmentation est surtout attribuable au financement permanent accordé pour faire face à la croissance des effectifs dans les établissements postsecondaires et pour assumer la hausse de l’aide financière aux étudiants ainsi que la hausse des paiements de transfert au titre des immobilisations.

- Les charges du secteur de la justice ont augmenté pour passer de 4,0 milliards de dollars en 2012 2013 à 4,6 milliards de dollars en 2016 2017, ce qui équivaut à une majoration de 3,9 % en moyenne par année. Cette hausse est surtout attribuable à la prise en charge par la province des coûts reliés à la sécurité des tribunaux qui étaient auparavant assumés par les municipalités, à la rémunération de la Police provinciale de l’Ontario et des employés des services correctionnels et à un meilleur accès aux services d’aide juridique pour les Ontariennes et Ontariens à faible revenu.

- Les charges des autres programmes ont diminué de 1,2 milliard de dollars, passant de 17,9 milliards de dollars en 2012 2013 à 16,7 milliards de dollars en 2016 2017. Cette baisse est en grande partie attribuable à la fin du financement d’une durée limitée lié à la Prestation ontarienne pour l’énergie propre et aux Jeux panaméricains et parapanaméricains de 2015, ainsi qu’à la refonte du Fonds de partenariat avec les municipalités de l’Ontario, afin de mieux cibler le financement vers les municipalités du Nord et rurales.

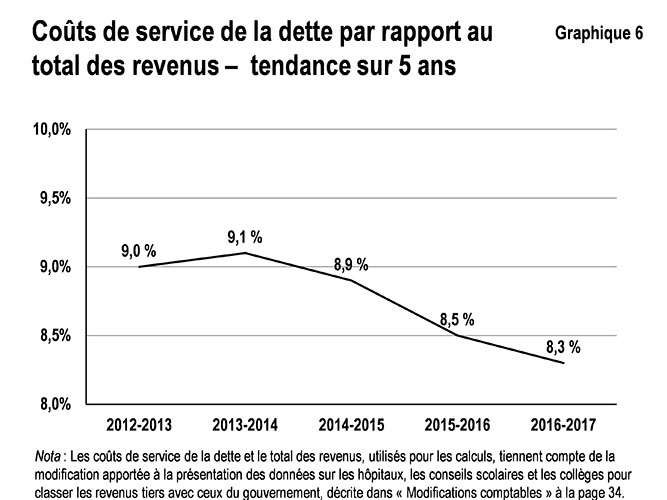

Frais d’intérêt

En vertu des modifications apportées à la présentation des hôpitaux, des conseils scolaires et des collèges, décrites à la page 13, les charges au titre de l’intérêt net sur la dette que ces organismes déclaraient jusqu’alors comme une charge dans leur secteur respectif sont maintenant incluses dans l’intérêt sur la dette.

En 2016 2017, les charges liées à l’intérêt sur la dette ont été de 0,7 milliard de dollars inférieures aux prévisions du plan, ce qui est principalement attribuable aux taux d’intérêt moins élevés que prévu, aux besoins d’emprunt plus faibles en raison du déficit inférieur aux prévisions, aux emprunts efficients et à la gestion de la dette.

Les charges liées à l’intérêt ont augmenté pour passer de 11,6 milliards de dollars en 2015 2016 à 11,7 milliards de dollars en 2016 2017 (voir le tableau 2).

Le graphique 6 démontre que même si les frais d’intérêt ont augmenté en chiffres absolus, ils ont diminué graduellement en pourcentage des revenus de la province depuis 2013 2014. Le ratio service de la dette par rapport au total des revenus est à son plus bas niveau depuis le sommet de 15,5 % qu’il a atteint en 1999 2000. Cela est principalement attribuable aux taux d’intérêt historiquement bas combinés à une gestion efficiente de la dette.

Analyse de l’état de la situation financière

Actif financier

Actif financier (En milliards de dollars) tableau 3

| Poste | Chiffres réels 2016 2017 | % du total | Chiffres réels 2015 2016 retraités | % du total | Variation Augmentation (Diminution) |

|---|---|---|---|---|---|

| Trésorerie et équivalents de trésorerie | 16,4 | 17,5 % | 13,6 | 14,6 % | 2,8 |

| Placements | 18,0 | 19,2 % | 21,8 | 23,3 % | (3,8) |

| Débiteurs | 11,2 | 11,9 % | 11,1 | 11,8 % | 0,1 |

| Prêts en cours | 11,9 | 12,7 % | 11,5 | 12,4 % | 0,3 |

| Actif net des régimes de retraite | 11,0 | 11,8 % | 9,3 | 10,0 % | 1,8 |

| Autres actifs | 3,0 | 3,2 % | 2,5 | 2,8 % | 0,5 |

| Participations dans des entreprises publiques | 22,3 | 23,7 % | 23,6 | 25,2 % | (1,3) |

| Total de l’actif financier | 93,8 | 100,0 % | 93,4 | 100,0 % | 0,4 |

Nota : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

L’actif financier comprend les éléments suivants : la trésorerie et les équivalents de trésorerie, ainsi que les placements dont dispose la province pour répondre à ses besoins en matière de dépenses; les débiteurs et les prêts en cours, qui sont des montants que la province s’attend à recevoir de tierces parties; les autres actifs, y compris l’actif net des régimes de retraite et les participations dans des entreprises publiques.

L’actif financier de la province a augmenté de 0,4 milliard de dollars en 2016 2017 par rapport à l’année précédente. Cette hausse est attribuable à ce qui suit (voir tableau 3) :

- La trésorerie et les équivalents de trésorerie se sont accrus de 2,8 milliards de dollars en raison d’activités d’exploitation, de financement et d’investissement, y compris d’investissement dans les immobilisations.

- L’actif net des régimes de retraite a été supérieur de 1,8 milliard de dollars en raison de gains des investissements de l’actif des régimes au cours des dernières années.

- Les prêts en cours ont été de 0,3 milliard de dollars supérieurs, en raison surtout de l’augmentation des prêts aux municipalités pour des projets d’infrastructure.

- Les débiteurs ont été de 0,1 milliard de dollars plus élevés, grâce surtout à une hausse des créances clients à la fin de l’exercice.

- Les autres actifs ont été de 0,5 milliard de dollars plus élevés, en partie à la suite d’une augmentation du solde de l’actif dû par les participants au marché détenu par la Société indépendante d’exploitation du réseau d’électricité (SIERE).

Ces augmentations ont été contrebalancées par :

- Les placements plus bas que prévu de 3,8 milliards de dollars, en raison surtout du nombre moins élevé d’obligations canadiennes détenues à la fin de l’exercice 2016 2017.

- Les investissements dans les entreprises publiques inférieurs de 1,3 milliard de dollars, en raison surtout du dessaisissement par la province d’une partie de sa participation dans Hydro One et de la vente de Hydro One Brampton Networks Inc. en février 2017.

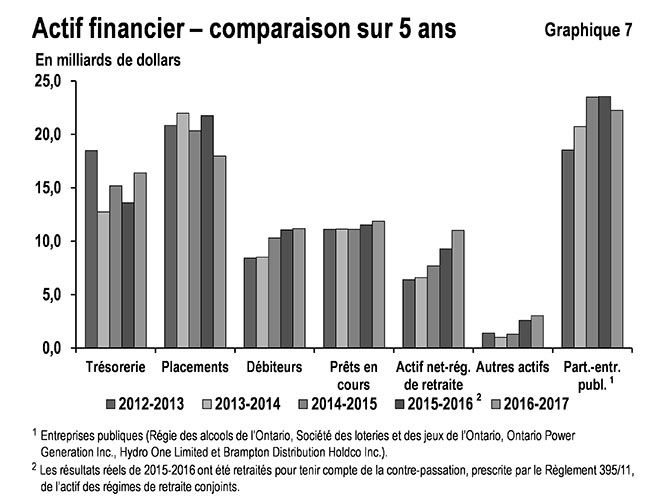

Le graphique 7 indique les tendances récentes de l’actif financier de la province.

La tendance sur cinq ans montre une hausse constante des participations dans des entreprises publiques de 2012 2013 à 2014 2015, témoignant d’une augmentation de l’actif net déclaré pour ces entités. La même tendance à la hausse s’est interrompue en 2015 2016, en raison surtout d’une moins grande participation de la province dans Hydro One et de la vente de Hydro One Brampton Networks Inc. en février 2017.

Pour l’actif net des régimes de retraite, la tendance sur cinq ans à la hausse est attribuable aux gains des investissements de l’actif des régimes au fil des ans. Les autres actifs affichent une légère baisse de 2012 2013 à 2013 2014, mais de 2013 2014 à 2016 2017, on constate une tendance à la hausse attribuable surtout aux résultats retraités de 2015 2016 et de 2016-2017 qui comprennent le solde de l’actif dû par les participants au marché détenu par la Société indépendante d’exploitation du réseau d’électricité (SIERE).

Le niveau des autres actifs financiers, y compris la trésorerie, les débiteurs et les placements, tend à être plus variable, puisque ces actifs sont souvent le fait de circonstances particulières à la fin de l’exercice, telles que les emprunts anticipés pour répondre aux besoins de la période suivante.

Immobilisations corporelles

Le gouvernement est chargé d’un important portefeuille d’actif non financier, qui est presque entièrement constitué d’immobilisations corporelles.

Les immobilisations corporelles appartenant à la province et à ses entités consolidées constituent l’élément le plus important des investissements dans l’infrastructure de la province. Ces biens englobent ceux que l’Ontario possède directement, tels que les autoroutes provinciales, ainsi que les actifs des hôpitaux, des conseils scolaires, des collèges et des organismes qui sont consolidés dans ses états financiers. On tient compte des actifs des entreprises publiques dans l’état de la situation financière de la province en tant que « participations dans des entreprises publiques ».

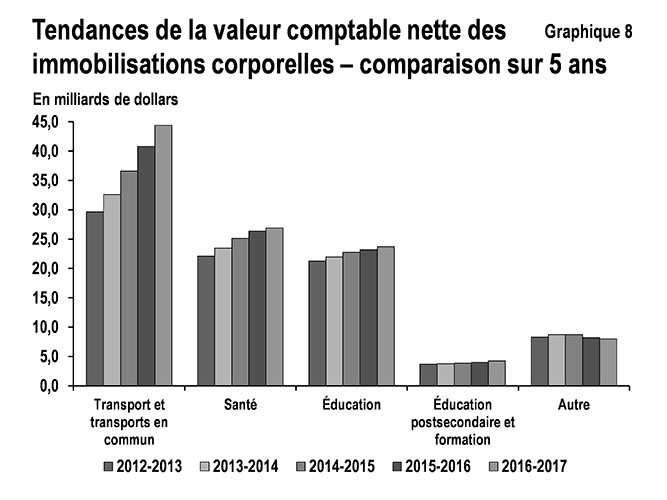

La valeur comptable nette des immobilisations corporelles de l’Ontario inscrite s’établissait à 107,3 milliards de dollars en 2016 2017, soit une augmentation de 4,8 milliards de dollars par rapport à l’année précédente. Les édifices, notamment les hôpitaux, les écoles et les collèges, constituent la plus grande part de ce montant, soit 54,1 milliards de dollars. Le total comporte aussi des biens en construction, dont certains sont construits selon le modèle de la diversification des modes de financement et d’approvisionnement (DMFA), en vertu duquel le secteur privé finance les biens durant la construction. Le bilan inclut les biens en construction, conformément aux méthodes comptables de la province. On traite de l’incidence de la DMFA sur le passif du bilan dans la section « Autre financement à long terme » à la page 31.

La valeur comptable nette des immobilisations a augmenté en moyenne de 6,0 % par année au cours de la période allant de 2012 2013 à 2016 2017. Cette augmentation est en grande partie attribuable à la construction et à la rénovation d’édifices ainsi qu’à l’infrastructure de transport, dont les autoroutes provinciales, les ponts et le réseau de transport en commun appartenant à Metrolinx, un organisme de la province. Voir le graphique 8 pour les récentes tendances en matière d’immobilisations corporelles provinciales.

Dépenses liées à l’infrastructure

Les investissements dans les immobilisations visent notamment à stimuler la croissance économique de la province. Dans une étude récente du Centre for Spatial Economics (C4SE) intitulée Les bénéfices économiques des dépenses en équipements publics au Canada, il est indiqué qu’à long terme, le PIB réel de l’Ontario connaîtra une hausse qui pourra atteindre 6 $ en moyenne par dollar investi dans l’infrastructure publique.

Les dépenses au titre de l’infrastructure de la province en 2016 2017 ont été de 12,9 milliards de dollars (voir le tableau 4). Cela comprend notamment 10,0 milliards de dollars investis dans des biens appartenant à la province et à ses entités consolidées, comme il en est question dans la section sur les immobilisations corporelles de la page 27, et 2,9 milliards de dollars fournis aux fins d’investissement dans les immobilisations à des partenaires non consolidés tels que les universités et les municipalités, ainsi que d’autres dépenses en infrastructure. Le total a été inférieur aux 16,2 milliards de dollars prévus dans le budget de 2016 en raison de l’activité plus faible que prévu dans le domaine de la construction pour la période.

Dépenses liées à l’infrastructure en 2016 2017 (En milliards de dollars) tableau 4

| Secteur | Investissements dans les immobilisations | Transferts et autres dépenses liées à l’infrastructure | Total des dépenses liées à l’infrastructure |

|---|---|---|---|

| Transport et transports en commun | 5,3 | 0,7 | 6,0 |

| Santé | 2,2 | 0,4 | 2,7 |

| Éducation | 1,6 | – | 1,6 |

| Éducation postsecondaire et formation | 0,6 | 0,3 | 0,9 |

| Autres secteurs | 0,3 | 1,5 | 1,7 |

| Total | 10,0 | 2,9 | 12,9 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Passif

Le passif de la province est constitué de la dette et d’autres obligations financières, dont des créditeurs, des fonds reçus du gouvernement fédéral qui n’ont pas encore été dépensés et le coût estimé des paiements futurs, y compris le passif découlant des autres avantages sociaux futurs (voir le tableau 5).

Passif (En milliards de dollars) tableau 5

| Poste | Chiffres réels 2016 2017 | % du total | Chiffres réels 2015 2016 retraités | % du total | Variation Augmentation (Diminution) |

|---|---|---|---|---|---|

| Créditeurs et charges à payer | 20,2 | 5,1 % | 19,4 | 5,0 % | 0,8 |

| Dette | 333,1 | 84,2 % | 327,4 | 84,2 % | 5,7 |

| Autre financement à long terme | 13,7 | 3,5 % | 14,1 | 3,6 % | (0,5) |

| Revenus et apports en capital reportés | 11,5 | 2,9 % | 10,8 | 2,8 % | 0,7 |

| Passif découlant des autres avantages sociaux futurs | 10,5 | 2,7 % | 10,8 | 2,8 % | (0,3) |

| Autres passifs | 6,4 | 1,6 % | 6,3 | 1,6 % | 0,1 |

| Total du passif | 395,4 | 100,0 % | 388,8 | 100,0 % | 6,6 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Dette

La dette et les autres genres de financement à long terme constituent la plus grande partie du passif. La dette a augmenté de 5,7 milliards de dollars en 2016 2017 pour atteindre 333,1 milliards de dollars à la fin de l’exercice en vue principalement de financer le déficit de fonctionnement et les investissements dans l’infrastructure.

Le tableau 6 résume la façon dont la province a utilisé ses nouveaux fonds nets en 2016 2017.

| Affectation des nouveaux fonds de la province, 2016 2017 (En milliards de dollars) | tableau 6 |

|---|---|

| Déficit de fonctionnement et autres opérations | (1,3) |

| Investissement dans les immobilisations appartenant à la province et à ses organismes consolidés, y compris les hôpitaux, les conseils scolaires et les collèges | 9,9 |

| Diminution de la trésorerie et des placements de la province | (3,4) |

| 5,2 | |

| Diminution d’autre financement à long terme | 0,5 |

| Nouveau financement net | 5,7 |

Le gouvernement a exécuté son programme d’emprunt annuel de 27 milliards de dollars en 2016 2017.

Autre financement à long terme

Cette catégorie englobe la dette contractée pour financer la construction des biens publics, y compris ceux obtenus en vertu du modèle DMFA. Tous les biens appartenant à la province et à ses entités consolidées, et le passif connexe lié au financement font partie du bilan de la province pendant la construction et au moment où le passif est engagé. Pour des renseignements sur les investissements dans les biens, se reporter à la section sur les immobilisations corporelles à la page 27.

Autres types de passif

Les autres types de passif englobent les créditeurs et les autres avantages sociaux futurs, les paiements de transfert non dépensés reçus du gouvernement fédéral et représentant des revenus reportés, et d’autres éléments.

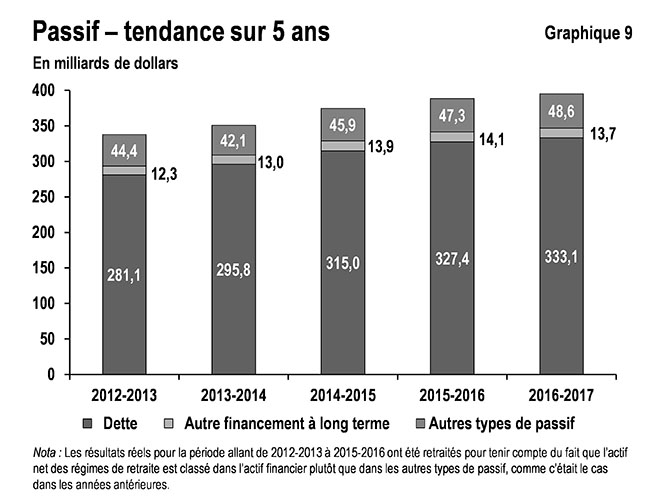

Le graphique 9 illustre les tendances récentes du passif de la province. Cette tendance au cours de la période allant de 2012 2013 à 2016 2017 montre que la dette a augmenté, surtout pour financer des investissements dans les immobilisations et le déficit annuel. La tendance à la hausse de l’autre financement à long terme s’est interrompue en 2016 2017, en raison surtout d’un paiement substantiel fait en 2016 2017 à la fin des travaux de la phase 1 de l’autoroute 407. Les autres types de passif, dont les créditeurs et les revenus reportés, ont tendance à être plus variables, puisqu’ils s’appliquent souvent à des circonstances particulières à la fin de l’exercice, telles que les charges à payer pour des biens et des services.

Risques et gestion des risques

Les résultats et les états financiers de la province sont assujettis à des risques et à des incertitudes sur lesquels le gouvernement n’a que peu ou pas de contrôle. En voici quelques uns :

- Croissance de l’économie ou des revenus qui diffère de ce qui était prévu;

- Changements considérables aux postes des états financiers, spécialement les revenus fiscaux, découlant de résultats qui diffèrent des estimations comptables;

- Changements imprévus dans les paiements de transfert du gouvernement fédéral;

- Demande de services publics fondés sur un droit ou changement aux autres charges, dont les charges liées aux régimes de retraite, qui découlent d’une réalité très différente des prévisions;

- Situations météorologiques inhabituelles, phénomènes météorologiques extrêmes et catastrophes naturelles ayant d’importantes incidences financières;

- Infractions à la sécurité ou autre comportement malveillant qui pourraient interrompre les services, entraîner une perte de renseignements, porter atteinte à la confidentialité ou endommager l’équipement ou les installations;

- Issue de règlements judiciaires, d’arbitrages et de négociations, manquements possibles dans le cadre de projets et manquements ayant une incidence sur les garanties de prêt ou le financement;

- Conditions sur les marchés des capitaux, dont l’accès aux marchés financiers, les taux de change et les taux d’intérêt, qui diffèrent des attentes;

- Modifications des normes comptables.

Les revenus de l’Ontario sont largement tributaires du niveau d’activité économique et de son rythme dans la province. L’Ontario gère les risques liés aux prévisions de revenus en consultant des économistes du secteur privé et en suivant leurs prévisions économiques afin de former des hypothèses aux fins de planification. Le ministère des Finances, soucieux de faire preuve de prudence dans sa planification financière, prévoit une croissance du PIB réel légèrement inférieure à la moyenne projetée par les économistes du secteur privé.

La province surveille constamment le flux d’information sur les revenus afin d’évaluer les risques auxquels ses finances pourraient être exposées. Elle déploie aussi des efforts constants pour améliorer ce flux d’information. La collaboration avec l’Agence du revenu du Canada, qui administre environ 74 % des revenus fiscaux de l’Ontario, est essentielle à cette fin. En outre, l’Ontario dirige actuellement un groupe de travail fédéral, provincial et territorial qui explore des façons d’améliorer les prévisions et la surveillance des rentrées d’impôt des sociétés.

L’incidence que pourraient avoir sur les revenus fiscaux des résultats différents des hypothèses utilisées dans le budget, notamment sur le plan de la croissance de l’économie, est indiquée aux pages 269 à 274 inclusivement du budget de 2016, accessible à : http://www.fin.gov.on.ca/fr/budget/ontariobudgets/2016/papers_all.pdf.

Il y a aussi des risques associés à d’autres sources de revenus, tels que les transferts fédéraux et les revenus tirés des entreprises publiques. Ces éléments représentant une plus petite part du total des revenus, les risques qu’ils présentent sont généralement moins importants pour les prévisions de revenus et, de toute façon, difficiles, voire impossibles à prévoir ou à quantifier. La note 1 afférente aux états financiers consolidés fournit d’autres détails sur l’incertitude de mesure.

Quant aux charges, le plan financier comporte des fonds de prévoyance afin de limiter les risques. Dans le budget de 2016, ces fonds totalisaient 1,2 milliard de dollars, soit 1,1 milliard de dollars pour les risques de fonctionnement et 100 millions de dollars pour les immobilisations. Les fonds ont servi à soutenir des initiatives telles que la lutte d’urgence contre les incendies de forêt, à aider des bénéficiaires du Programme ontarien de soutien aux personnes handicapées et à appuyer le financement supplémentaire des travaux de réfection des écoles et des mesures pour améliorer les services aux patients dans les hôpitaux.

Des provisions pour pertes ayant de fortes chances de se réaliser en raison de passifs éventuels, comme des litiges en cours, et dont on peut raisonnablement faire une estimation sont imputées aux charges et constatées au titre du passif. La note 1 des états financiers consolidés en fournit d’autres détails.

La note 3 des états financiers consolidés explique les stratégies de gestion des risques de la province qui visent à s’assurer que les risques liés aux emprunts sont gérés de façon prudente et efficiente.

Les changements aux principes comptables généralement reconnus du Canada pour le secteur public que le Conseil sur la comptabilité dans le secteur public (CCSP) a rendu publics peuvent avoir une incidence sur les budgets, les budgets des dépenses et les résultats réels de la province. Le Secrétariat du Conseil du Trésor surveille activement les changements proposés et fournit des commentaires aux autorités responsables d’établir les normes afin de favoriser les prises de décisions judicieuses quant aux politiques publiques, ainsi que la transparence et la responsabilité en matière de rapports financiers.

Conformément à la Loi de 2004 sur la transparence et la responsabilité financières, l’excédent ou le déficit prévu chaque année comporte une réserve en guise de protection contre les changements imprévus aux revenus et aux charges qui pourraient avoir des incidences négatives sur les résultats financiers de la province. Le plan budgétaire de 2016 comportait une réserve de 1,0 milliard de dollars pour 2016 2017. Sans tenir compte de cette réserve, un déficit de 3,3 milliards de dollars était prévu dans le budget de 2016. Puisque la réserve est une provision aux fins de prévision et que les résultats financiers pour 2016 2017 sont maintenant définitifs, les états financiers de la province ne comportent pas de réserve. Le déficit définitif pour l’exercice 2016 2017 est de 1,0 milliard de dollars, soit un montant inférieur de 3,3 milliards de dollars par rapport aux 4,3 milliards de dollars prévus dans le budget de 2016, qui comportaient la réserve.

Modifications comptables

Modifications aux conventions de présentation de la province

Les états financiers consolidés de 2016 2017 de la province tiennent compte d’un certain nombre de changements conformes aux exigences du Manuel de comptabilité pour le secteur public. Plus précisément, les Comptes publics de 2016 2017 de la province tiennent compte :

- du traitement comptable de l’actif net des régimes de retraite conjoints de la province, dont le Régime de retraite des enseignantes et des enseignants de l’Ontario et le Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario;

- d’une modification apportée à la méthode de comptabilisation des résultats financiers d’Ontario Power Generation et de Hydro One dans les états financiers de la province afin de tenir compte des Normes internationales d’information financière (IFRS);

- d’une modification de la présentation des revenus et des charges, pour les résultats de fonctionnement annuels des hôpitaux, des conseils scolaires et des collèges, dans l’état consolidé des résultats;

- de l’adoption du traitement comptable des activités à tarifs réglementés par la Société indépendante d’exploitation du réseau d’électricité (SIERE), un organisme contrôlé par le gouvernement.

Comptabilisation de l’actif net des régimes de retraite conjoints

Conformément à la méthode comptable de la province adoptée en 2001 pour les régimes de retraite conjoints et aux recommandations du Comité consultatif d’experts en matière de comptabilisation des actifs des régimes de retraite

Dans les comptes publics de l’an dernier, le gouvernement a adopté un règlement d’une durée d’application limitée pour tenir compte de l’interprétation des Normes comptables pour le secteur public par la vérificatrice générale pour le traitement comptable de l’actif net des régimes de retraite pour 2015 2016 (« ajustement au titre des régimes de retraite »). Comme il l’a annoncé au moment où les Comptes publics de 2015 2016 ont été rendus publics, le gouvernement a par la suite mis sur pied le Comité consultatif d’experts en matière de comptabilisation des actifs des régimes de retraite

Plus tôt cette année, le Comité a rendu publics son rapport

Avis du Comité consultatif indépendant d’experts en matière de comptabilisation des actifs des régimes de retraite

Dans son rapport, le Comité conclut qu’en vertu des Normes comptables pour le secteur public, la part de l’actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario qui revient à la province devrait être constatée comme un actif dans les états financiers de l’Ontario.

- L’excédent comptable du régime comporte des avantages économiques futurs.

- Le gouvernement contrôle l’accès à cet excédent comptable.

- L’excédent comptable est le résultat de transactions et d’événements passés.

- Les promoteurs n’ont pas à conclure d’accord supplémentaire précisant à quel moment les cotisations seront réduites, et de combien, pour constater un actif en vertu des Normes comptables pour le secteur public.

- Il serait trompeur de ne pas reconnaître la part de la province de l’actif dans les Comptes publics.

Le Comité a de plus conclu que le gouvernement pourrait bénéficier du montant complet de l’actif de chacun des régimes; par conséquent, aucune réduction de la valeur n’est requise

Le Comité a par la suite examiné le traitement comptable du Healthcare of Ontario Pension Plan (HOOPP) et du Colleges and Applied Arts and Technology Pension Plan (CAATPP). Il a conclu que, eu égard à la différence dans la structure de gestion de ces régimes par rapport au Régime de retraite des enseignantes et des enseignants de l’Ontario et au Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario, il serait nécessaire de constituer une provision pour moins value pour la totalité du montant qui serait applicable à tout actif net de régime pour le CAATPP ou le HOOPP

Modification du traitement comptable des entreprises publiques du secteur de l’énergie

Conformément aux Normes comptables pour le secteur public, les résultats financiers des investissements de la province dans les entreprises publiques à tarifs réglementés au 31 mars 2017 (Ontario Power Generation Inc. et Hydro One Limited) sont regroupés dans les états financiers consolidés selon la méthode modifiée de comptabilisation à la valeur de consolidation. Comme le permettent les organismes de réglementation des valeurs mobilières, les états financiers distincts de ces entités sont préparés selon les principes comptables généralement reconnus américains (US GAAP). En vertu des Normes comptables pour le secteur public, les résultats des entreprises publiques doivent être déclarés dans les états financiers de la province selon les Normes internationales d’information financière (IFRS). Depuis le 1er avril 2016, la province présente les résultats de ces deux entités à tarifs réglementés comme ils devraient être déclarés selon les normes IFRS (y compris IFRS 14 – Comptes de report réglementaires) plutôt que conformément aux US GAAP comme elle le faisait auparavant. Bien que l’incidence de ce changement sur les résultats de la province pour 2016 2017 ne soit pas importante pour ce qui est du déficit annuel de 2016 2017, les différences entre les résultats présentés selon les US GAAP et ceux présentés selon les normes IFRS pour les futures périodes de déclaration pourraient être importantes, en raison surtout des différences dans les normes comptables concernant l’obligation liée à la mise hors service d’une immobilisation, ce qui influe sur les chiffres déclarés par la province en raison des obligations d’OPG liées à l’enlèvement d’immobilisations corporelles et à la gestion des déchets nucléaires. Les entités elles mêmes continueront de préparer leurs états financiers distincts selon les US GAAP.

Adoption du traitement comptable des activités à tarifs réglementés par la Société indépendante d’exploitation du réseau d’électricité

En 2016, la SIERE a modifié ses méthodes comptables concernant la constatation dans ses états financiers de l’actif et du passif liés aux comptes des participants aux marchés, et a adopté le traitement comptable des activités à tarifs réglementés. Ce changement avait pour but de mieux tenir compte de l’actif et du passif, et des montants devant être versés aux participants aux marchés ou remis par ceux-ci qui sont détenus par la SIERE pour le compte des marchés qu’elle administrait à la fin de l’exercice. Ce changement ayant été apporté rétroactivement, les états financiers comparatifs de la SIERE de 2015-2016 ont aussi été retraités à des fins de comparaison. En raison de la constatation des comptes des participants au marché, les autres actifs et les autres passifs avaient augmenté de 1,7 milliard de dollars au 31 mars 2017. La constatation des comptes des participants au marché n’a aucune incidence sur le déficit accumulé et la dette nette de la province, ni sur ses revenus et ses charges. L’adoption du traitement comptable des activités à tarifs réglementés par la SIERE a entraîné une diminution de 82 millions de dollars du déficit accumulé d’ouverture de 2016-2017 et une augmentation de 24 millions de dollars du déficit annuel de 2016 2017.

Présentation de l’information concernant les hôpitaux, les conseils scolaires et les collèges

Avec les Comptes publics de 2016 2017, l’état des résultats de la province rend compte désormais des revenus tiers des hôpitaux, des conseils scolaires et des collèges avec les revenus de la province, conformément aux Normes comptables pour le secteur public. Jusqu’alors, les revenus tiers étaient déduits des charges des secteurs respectifs de chacun de ces organismes. En outre, l’intérêt sur la dette de ces secteurs, qui était jusqu’ici classé dans les charges des secteurs respectifs, est maintenant présenté avec les autres intérêts sur la dette. Malgré la hausse des revenus et des charges, ce changement dans la présentation n’a pas d’incidence sur le déficit déclaré de la province. Les états financiers de l’exercice précédent et le budget de 2016 ont été reclassés pour tenir compte de ce changement dans la présentation.

Des sommaires des retraitements/reclassements des résultats annuels déclarés de 2015 2016 et des chiffres du budget de 2016 sont présentés dans les tableaux 7 et 8.

Résultats réels de 2015-2016 retraités (en milliards de dollars) tableau 7

| Poste | Résultats réels 2015 2016 déclarés | Actif des régimes de retraite retraité | Modification de la présentation du secteur parapublic | Résultats réels 2015 2016 retraités |

|---|---|---|---|---|

| Revenus | ||||

| Revenus fiscaux | 91,8 | – | – | 91,8 |

| Gouvernement du Canada | 22,9 | – | 0,3 | 23,1 |

| Droits, dons et autres revenus provenant des hôpitaux, des conseils scolaires et des collèges | – | – | 7,5 | 7,5 |

| Revenus des participations dans des entreprises publiques | 4,9 | – | – | 4,9 |

| Autres revenus non fiscaux | 8,8 | – | – | 8,8 |

| Total des revenus | 128,4 | – | 7,8 | 136,1 |

| Charges | ||||

| Secteur de la santé | 51,1 | – | 3,9 | 55,0 |

| Secteur de l’éducation | 25,0 | – | 1,0 | 26,0 |

| Secteur des services à l’enfance et des services sociaux | 15,5 | – | – | 15,5 |

| Secteur de l’éducation postsecondaire et de la formation | 7,6 | – | 2,3 | 9,9 |

| Justice | 4,6 | – | – | 4,6 |

| Autres programmes | 18,6 | (1,5) | – | 17,1 |

| Total des charges de programmes | 122,4 | (1,5) | 7,1 | 128,1 |

| Intérêt sur la dette | 11,0 | – | 0,6 | 11,6 |

| Total des charges | 133,4 | (1,5) | 7,8 | 139,7 |

| Déficit annuel | (5,0) | 1,5 | – | (3,5) |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Chiffres du budget de 2016-2017 reclassés (en milliards de dollars) tableau 8

| Poste | Budget initial 2016-2017 | Modification de la présentation du secteur parapublic | Chiffres du budget 2016 2017 reclassés |

|---|---|---|---|

| Revenus | |||

| Revenus fiscaux | 91,8 | – | 91,8 |

| Gouvernement du Canada | 24,6 | 0,5 | 25,1 |