Les Comptes publics 2017-18 : Rapport annuel

Le rapport annuel est un résumé détaillé des résultats de l’exercice. Il inclut les états financiers, analyse l’état des finances de la Province et souligne les accomplissements réalisés pendant l’exercice.

Avant-propos

Il me fait plaisir de vous présenter les Comptes publics de la province de l’Ontario pour l’exercice 2017–2018 qui donnent à la population de l’Ontario une image honnête de la situation financière de la province, marquée au coin de la transparence. Malheureusement, ces documents révèlent aussi que le précédent gouvernement a dépensé à un rythme insoutenable.

Notre gouvernement pour la population croit que nous nous devons collectivement de faire preuve de prudence et d’efficience, tout en nous assurant que les programmes et les services répondent aux besoins de la population que nous servons. Nous avons pris des mesures, et continuerons de le faire, pour respecter notre promesse de rétablir la confiance et la responsabilité concernant les finances de la province.

La route à suivre sera parsemée d’embûches, mais je peux vous assurer que nous sommes résolus à faire des changements stratégiques et que nous concentrons nos efforts sur les priorités qui comptent le plus pour vous.

Connaissant les défis que nous avons à relever, nous avons agi rapidement et avec détermination, obtenant les services d’experts qui mèneront un examen complet des dépenses passées dans tous les programmes et services du gouvernement. Cette évaluation permettra de mettre en lumière les secteurs sur lesquels nous devons nous concentrer pour réparer les finances de la province. Dans la foulée, nous avons également lancé Planifions pour l’avenir, une consultation publique en ligne où la population de notre fantastique province a eu la chance de faire part de ses idées concernant les services du gouvernement franchement et avec transparence.

De plus, nous avons pris des mesures sans précédent pour rétablir la confiance de la population. Le 17 juillet 2018, la Commission d’enquête indépendante sur les finances (Commission) a été mise sur pied. Elle avait pour mandat d’évaluer les pratiques comptables passées et la situation financière de la province à la lumière de celle présentée dans le budget de 2018, et de formuler un avis à cet égard. La Commission a remis son rapport final à la procureure générale et au ministre des Finances le 30 août 2018. Ses recommandations ont éclairé la finalisation des Comptes publics de l’Ontario de 2017–2018. Dans le cadre du présent rapport, nous acceptons les recommandations de ces experts et avons donc ajusté les Comptes publics de 2017–2018 pour en tenir compte.

Les défis que nous a laissés le précédent gouvernement sont importants. Cependant, le gouvernement de l’Ontario pour la population a remis la province sur la voie de la santé financière et de la croissance économique, et continuera de le faire. Nous collaborons avec les ministères et les parties prenantes de tout le secteur parapublic pour mettre à contribution le pouvoir de l’innovation, trouver des économies d’efficience et nous assurer que la province demeure compétitive. Nous continuerons d’être ouverts, honnêtes et transparents concernant l’état des finances de l’Ontario alors que nous nous employons à faire en sorte que la population de l’Ontario en ait pour son argent.

Ce travail sera difficile, mais la saine gestion des finances publiques est un impératif moral. C’est notre devoir d’établir un équilibre structurel et un gouvernement plus viable, et c’est l’héritage que nous voulons laisser à la population.

Original signé par

L’honorable Peter Bethlenfalvy

Président du Conseil du Trésor

Introduction

Le rapport annuel est une composante clé des Comptes publics de l’Ontario; il sert à illustrer la transparence et la responsabilité de la province dans la déclaration de ses activités et de sa situation financières. Les états financiers consolidés de l’Ontario présentent les résultats financiers pour l’exercice 2017–2018 par rapport au budget de 2017 rendu public en avril 2017 et à la situation financière du gouvernement au 31 mars 2018. Comme par les années passées, le rapport annuel compare également les résultats de l’exercice en cours à ceux de l’exercice précédent et présente une analyse des tendances sur cinq ans pour un certain nombre de ratios financiers clés.

La production des Comptes publics de l’Ontario exige un travail d’équipe ainsi que la collaboration d’un grand nombre d’intervenants du secteur public de l’Ontario. Le Bureau de la vérificatrice générale joue un rôle essentiel en auditant les états financiers de la province et en produisant un rapport à cet égard; le Comité permanent des comptes publics joue aussi un rôle important, car il assure la surveillance et l’orientation prévues dans la loi. J’aimerais remercier toutes les personnes qui ont contribué à ce travail.

Nous sommes heureux de recevoir des commentaires sur les Comptes publics. Veuillez nous faire part de vos observations, par courrier électronique, à infoTBS@ontario.ca, ou, par écrit, au Bureau du contrôleur provincial, Objet : Rapport annuel, Secrétariat du Conseil du Trésor, deuxième étage, édifice Frost Sud, 7 Queen’s Park Crescent, Toronto (Ontario) M7A 1Y7.

Original signé par

Nancy Kennedy

Sous-ministre, Secrétariat du Conseil du Trésor

et secrétaire du Conseil du Trésor et

du Conseil de gestion du gouvernement

Présentation des Comptes publics

Les Comptes publics de la province de l’Ontario comprennent le présent rapport annuel et trois volumes complémentaires.

Le rapport annuel comprend une étude et une analyse des états financiers, les états financiers consolidés de la province ainsi que d’autres annexes et renseignements justificatifs.

Étude et analyse des états financiers

La première section du rapport annuel, Étude et analyse des états financiers :

- compare les résultats financiers de la province avec le budget de 2017 et les résultats de l’année précédente;

- présente les tendances affichées par les éléments financiers clés et les indicateurs de la situation financière;

- établit les principaux risques potentiels pour les résultats financiers et explique les stratégies du gouvernement pour gérer ces risques;

- englobe une description des divers actifs et passifs figurant dans l’état de la situation financière;

- présente les résultats d’activités non financières et traite d’initiatives importantes visant à améliorer la transparence et la responsabilité.

États financiers consolidés

Les états financiers consolidés indiquent la situation financière de la province à la fin de l’exercice précédent, ses activités financières pour la période de déclaration et sa situation financière à la fin de l’exercice. Les états sont interreliés; les chiffres qui figurent dans un de ceux-ci peuvent avoir une incidence sur un autre.

Les états financiers de la province sont présentés sur une base consolidée, c’est-à-dire que l’état de la situation financière et l’état des résultats de la province englobent les résultats des ministères et les résultats financiers des entités qui sont sous le contrôle du gouvernement (voir la note 1 des états financiers consolidés pour de plus amples détails). Par conséquent, les revenus et les charges déclarés par la province peuvent être touchés directement par les activités des ministères et par les résultats des entités sous son contrôle telles que les entreprises publiques, ainsi que des organismes du secteur parapublic, c’est-à-dire les hôpitaux, les conseils scolaires et les collèges. En outre, les paiements de transfert versés à des entités non consolidées, telles que les municipalités et les universités, ont aussi une incidence sur les résultats affichés par la province.

Les états financiers sont les suivants :

- L’état consolidé des résultats, qui fournit un résumé des revenus du gouvernement pour la période, déduction faite de ses charges, et indique si le gouvernement a affiché un déficit ou un excédent de fonctionnement pour l’année, comparativement au plan budgétaire déposé en avril 2017, ainsi que les résultats financiers de l’exercice précédent. L’excédent ou le déficit annuel a une incidence sur la situation financière de la province.

- L’état consolidé de la situation financière, qui indique l’actif et le passif de la province, et est aussi connu sous le nom de bilan. Le total du passif de la province englobe la dette et d’autre financement à long terme. L’actif financier englobe la trésorerie, les placements à court terme, les montants dus au gouvernement et les investissements dans les entreprises publiques. La différence entre le total du passif et l’actif financier est la dette nette de la province, qui indique les revenus dont le gouvernement aura besoin à l’avenir pour payer ses opérations antérieures. L’actif non financier, principalement les immobilisations corporelles comme les routes, les ponts et les édifices, est soustrait de la dette nette pour obtenir le déficit accumulé. Un déficit affiché au cours de l’exercice augmente le déficit accumulé.

- L’état consolidé de l’évolution de la dette nette, qui illustre la façon dont la dette nette de la province a changé au cours de l’exercice. L’excédent ou le déficit annuel et les ajouts au titre des immobilisations corporelles, qui augmentent le passif, sont les principaux facteurs qui influent sur la dette nette.

- L’état consolidé de l’évolution du déficit accumulé, qui indique le total cumulatif de l’ensemble des déficits et des excédents annuels de la province jusqu’à présent. C’est l’excédent ou le déficit annuel pour l’exercice qui a la plus grande incidence sur ce total.

- L’état consolidé des flux de trésorerie, qui indique les sources de trésorerie et des équivalents de trésorerie, et l’utilisation qui en est faite pendant l’exercice. Les deux principales sources de trésorerie sont les revenus et les emprunts. La trésorerie sert à financer les coûts de fonctionnement, les investissements dans les immobilisations et le remboursement de la dette. Cet état est présenté selon la méthode indirecte, c’est-à-dire qu’on indique d’abord l’excédent ou le déficit annuel, et qu’on fait ensuite le rapprochement au flux de trésorerie découlant des activités en y ajoutant ou en en soustrayant des éléments hors trésorerie tels que l’amortissement des immobilisations corporelles. On y trouve aussi la trésorerie servant à l’acquisition d’immobilisations corporelles et aux placements, ainsi que la trésorerie générée par les activités de financement.

Les états financiers consolidés doivent être consultés avec les notes et les annexes qui les accompagnent et qui résument les principales méthodes comptables de la province et fournissent plus de renseignements sur les activités financières sous-jacentes, la valeur marchande des investissements, les obligations contractuelles et les risques.

Autres éléments du rapport annuel

- Dans l’énoncé de responsabilité de la direction, le gouvernement reconnaît sa responsabilité à l’égard des états financiers consolidés ainsi que de l’étude et l’analyse des états financiers. L’énoncé, qui figure à la page 5, décrit les conventions et les pratiques comptables ayant servi à la préparation des états financiers, et reconnaît la responsabilité du gouvernement quant aux systèmes de gestion financière et de contrôle.

- Le rapport de la vérificatrice générale, qui se trouve à la page 53, exprime une opinion en vertu de la Loi sur le vérificateur général pour indiquer si les états financiers rendent compte avec impartialité des résultats financiers annuels et de la situation financière du gouvernement conformément aux normes comptables pour le secteur public au Canada.

Volumes complémentaires

Le volume 1 contient les états des ministères et des annexes détaillées sur la dette et d’autres éléments. Les états des ministères comparent les charges réelles aux crédits votés par l’Assemblée législative. Ces crédits sont accordés par l’entremise du Budget des dépenses, du Budget supplémentaire des dépenses et de la Loi de crédits annuelle (telle que modifiée par des ordonnances du Conseil du Trésor), d’autres mesures législatives et de mandats spéciaux, le cas échéant. Les états des ministères englobent les montants votés pour financer certains organismes provinciaux, dont les hôpitaux, les conseils scolaires et les collèges. Les résultats financiers de tous les organismes provinciaux qui font partie du périmètre comptable du gouvernement, conformément aux normes comptables pour le secteur public, sont consolidés avec ceux de la province pour produire les états financiers consolidés, en conformité avec les méthodes comptables décrites à la note 1 afférente aux états.

Le volume 2 contient les états financiers des principaux conseils, commissions et sociétés de la province qui font partie du périmètre comptable du gouvernement, ainsi que divers autres états financiers.

Le volume 3 contient les détails des paiements que les ministères ont versés aux fournisseurs (y compris la taxe de vente) et aux bénéficiaires de paiements de transfert qui dépassent certains seuils, dont des paiements versés à des fournisseurs pour des services temporaires, des paiements faits directement à un fournisseur par le ministère pour des avantages sociaux d’employés, des paiements pour les déplacements d’employés, les paiements totaux de subventions ou de soutiens à des personnes, à des entreprises, à des institutions non commerciales et à d’autres organismes gouvernementaux, d’autres paiements versés à des fournisseurs de biens et de services, et des paiements législatifs.

Énoncé de responsabilité

Les états financiers consolidés sont préparés par le gouvernement de l’Ontario selon les principes comptables recommandés pour les gouvernements par le Conseil sur la comptabilité dans le secteur public (CCSP).

Le gouvernement accepte la responsabilité de l’objectivité et de l’intégrité des états financiers consolidés ainsi que de l’étude et de l’analyse des états financiers.

Le gouvernement est également responsable du maintien des systèmes de gestion financière et de contrôle interne pour assurer avec une certitude raisonnable que les opérations consignées dans les états financiers consolidés entrent dans le cadre des pouvoirs établis par la loi, que les actifs sont dûment protégés et que les renseignements financiers servant à la préparation de ces états financiers consolidés sont fiables.

Les états financiers consolidés ont été audités par la vérificatrice générale de l’Ontario en vertu de la Loi sur le vérificateur général et des normes d’audit du Canada. Son rapport se trouve à la page 53 du présent document.

Original signé par

Greg Orencsak

Sous-ministre

Ministère des Finances

12 septembre 2018

Original signé par

Nancy Kennedy

Sous-ministre, Secrétariat du Conseil du Trésor et secrétaire du Conseil du Trésor et du Conseil de gestion du gouvernement

12 septembre 2018

Étude et analyse des états financiers

Points saillants

Points saillants des résultats financiers 2017–2018 (en milliards de dollars) - Tableau 1

| État consolidé des résultats Pour l’exercice clos le 31 mars | Budget 2017 reclassé | Chiffres réels 2017–2018 | Chiffres réels 2016-2017 retraités | Variation par rapport au(x) Budget 2017 reclassé | Variation par rapport au(x) Chiffres réels 2016-2017 retraités |

|---|---|---|---|---|---|

Total des revenus | 150,0 | 150,6 | 140,7 | 0,6 | 9,9 |

Charges | |||||

Programmes | 137,2 | 142,4 | 131,4 | 5,2 | 10,9 |

Intérêt sur la dette | 12,2 | 11,9 | 11,7 | (0,3) | 0,2 |

Total des charges | 149,4 | 154,3 | 143,1 | 4,8 | 11,1 |

Réserve | 0,6 | – | – | (0,6) | – |

Déficit annuel | – | (3,7) | (2,4) | (3,7) | (1,2) |

État consolidé de la situation financière Au 31 mars | |||||

Actif financier | 93,0 | 81,1 | 11,9 | ||

Passif | 416,9 | 395,2 | 21,7 | ||

Dette nette | (323,8) | (314,1) | 9,8 | ||

Actif non financier | 114,8 | 108,1 | 6,7 | ||

Déficit accumulé | (209,0) | (205,9) | 3,1 | ||

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Comparaison avec le plan budgétaire de 2017

La province de l’Ontario a affiché un déficit de 3,7 milliards de dollars pour l’exercice 2017–2018. Cela représente une différence de 3,7 milliards de dollars par rapport au montant projeté dans le plan équilibré du budget de 2017 (voir le tableau 1). Cela s’explique en grande partie par le fait que les charges constatées dans le budget de 2017 ne comprenaient pas la provision pour moins-value pour les actifs nets du Régime de retraite des enseignantes et des enseignants de l’Ontario (RREO) et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario (SEFPO) (un montant de 2,2 milliards de dollars a été enregistré dans les charges réelles pour l’exercice), ni des charges liées à une réduction des frais d’électricité de 16 % pour les consommateurs totalisant environ 1,8 milliard de dollars, et par le fait que les résultats réels ne tiennent pas compte de la réserve budgétisée de 0,6 milliard de dollars.

En dépit des défis découlant de l’incertitude économique à l’échelle internationale, l’économie ontarienne a progressé, son produit intérieur brut (PIB) réel ayant augmenté de 2,7 % en 2017, ce qui a été supérieur aux prévisions de 2,3 % du budget de 2017.

Le total des revenus de 2017–2018 s’est chiffré à 150,6 milliards de dollars, ce qui représente 0,6 milliard de dollars de plus que ce qui était prévu dans le plan budgétaire de 2017. Cette augmentation est en grande partie attribuable à la hausse plus marquée que prévu des revenus tirés de l’impôt des sociétés, des revenus provenant des entreprises publiques, des droits, dons et autres revenus provenant des organismes du secteur parapublic (hôpitaux, conseils scolaires et collèges) et des autres revenus non fiscaux plus élevés, ce qui a été en partie contrebalancé par les revenus tirés des impôts sur le revenu des particuliers et les transferts du gouvernement du Canada plus bas que prévu.

Le total des charges pour 2017–2018 s’est chiffré à 154,3 milliards de dollars, ce qui est supérieur de 4,8 milliards de dollars à ce qui était prévu dans le budget de 2017. Les charges de programmes ont été de 142,4 milliards de dollars, en hausse de 5,2 milliards de dollars par rapport au plan, qui les établissait à 137,2 milliards de dollars. Cette hausse est attribuable au fait que les charges constatées dans le budget de 2017 ne comprenaient pas la provision pour moins-value pour les actifs nets du RREO et du Régime de retraite du SEFPO (un montant de 2,2 milliards de dollars a été enregistré dans les charges réelles pour l’exercice), ni des charges liées à une réduction des frais d’électricité de 16 % pour les consommateurs totalisant environ 1,8 milliard de dollars. Les dépenses dans les secteurs de la santé, de l’éducation postsecondaire et de la formation, de la justice et d’autres secteurs ont été plus élevées que prévu, tandis que les dépenses en éducation et dans le secteur des services à l’enfance et des services sociaux ont été plus légèrement plus faibles que prévu. Les charges liées à l’intérêt sur la dette ont été de 11,9 milliards de dollars, soit 0,3 milliard de dollars de moins que les 12,2 milliards de dollars prévus dans le plan, en raison surtout d’un changement dans la présentation de l’information, sans incidence financière, et de taux d’intérêt légèrement moins élevés que prévus ainsi qu’à la gestion efficiente des emprunts et de la dette.

La dette nette, qui représente la différence entre le total des passifs et le total des actifs financiers, était de 323,8 milliards de dollars au 31 mars 2018, soit 11,9 milliards de dollars de plus que ce qui était prévu dans le budget de 2017, hausse qui s’explique en grande partie par le changement au traitement comptable des actifs nets des régimes de retraite conjoints et d’une composante du plan pour réduire les frais d’électricité.

Comparaison avec les résultats de l’exercice 2016-2017

Les revenus de la province ont augmenté de 9,9 milliards de dollars, soit 7,0 %, par rapport à l’exercice précédent (voir tableau 1). Cette augmentation est en partie due à la croissance de 4,5 % du PIB nominal en 2017, qui a contribué à la hausse des revenus fiscaux. L’accroissement des transferts du gouvernement du Canada, des droits, dons et autres revenus provenant des organismes du secteur parapublic, des revenus provenant des entreprises publiques et des autres revenus non fiscaux a également contribué à cette augmentation.

Sur 12 mois, le total des dépenses a augmenté de 11,1 milliards de dollars, ou de 7,8 %, étant passé de 143,1 milliards de dollars à 154,3 milliards de dollars. L’intérêt sur la dette a augmenté de 1,7 %, étant passé de 11,7 milliards de dollars à 11,9 milliards de dollars, en raison de la hausse de la dette totale.

Parce que la croissance des dépenses a été supérieure aux revenus, un déficit annuel de 3,7 milliards de dollars a été déclaré en 2017–2018 comparativement à un déficit retraité de 2,4 milliards de dollars en 2016-2017.

Le passif total s’est accru de 21,7 milliards de dollars et l’actif financier total a augmenté de 11,9 milliards de dollars, ce qui s’est traduit par une hausse de 9,8 milliards de dollars de la dette nette.

La valeur comptable nette des immobilisations (actif non financier) appartenant à la province, telles que les routes et les ponts, a augmenté de 6,6 milliards de dollars durant l’année, grâce à de nouveaux investissements dans les immobilisations, notamment dans le transport, la santé et l’éducation.

Le déficit accumulé a augmenté de 3,1 milliards de dollars en raison surtout du déficit annuel de 3,7 milliards de dollars enregistré en 2017–2018.

Pendant l’exercice, des liquidités ont été générées par l’émission d’une obligation à long terme de 33,4 milliards de dollars et la vente d’actions de Hydro One Limited (Hydro One) générant un produit net de 2,7 milliards de dollars. Les liquidités ainsi générées ont surtout servi à financer les charges courantes de l’année, à affecter 12,4 milliards de dollars à des investissements dans les immobilisations et à rembourser la dette arrivant à échéance de 17,8 milliards de dollars.

Analyse des résultats de 2017–2018

Résultats réels de 2017–2018 (en milliards de dollars) Tableau 2

| Budget 2017 reclassé | Chiffres réels 2017–2018 | Chiffres réels 2016-2017 retraités | Variation par rapport au(x) Budget 2017 reclassé | Variation par rapport au(x) Chiffres réels 2016-2017 retraités | |

|---|---|---|---|---|---|

Revenus | |||||

Imposition | 100,1 | 99,7 | 94,3 | (0,4) | 5,4 |

Gouvernement du Canada | 26,1 | 24,9 | 24,5 | (1,2) | 0,3 |

Droits, dons et autres revenus provenant des hôpitaux, des conseils scolaires et des collèges | 7,9 | 8,3 | 8,0 | 0,3 | 0,4 |

Revenus tirés des entreprises publiques | 4,9 | 6,2 | 5,6 | 1,3 | 0,6 |

Autres revenus non fiscaux | 11,0 | 11,5 | 8,3 | 0,6 | 3,2 |

Total des revenus | 150,0 | 150,6 | 140,7 | 0,6 | 9,9 |

Charges | |||||

Secteur de la santé | 58,0 | 58,9 | 56,0 | 1,0 | 3,0 |

Secteur de l’éducation | 27,5 | 27,3 | 26,6 | (0,2) | 0,7 |

Secteur des services à l’enfance et des services sociaux | 16,8 | 16,7 | 16,1 | (0,1) | 0,6 |

Secteur de l’éducation postsecondaire et de la formation | 11,0 | 11,1 | 10,1 | 0,2 | 1,0 |

Justice | 4,7 | 4,8 | 4,6 | 0,1 | 0,2 |

Autres programmes | 19,2 | 23,5 | 18,0 | 4,3 | 5,4 |

Total des charges de programmes | 137,2 | 142,4 | 131,4 | 5,2 | 10,9 |

Intérêt sur la dette | 12,2 | 11,9 | 11,7 | (0,3) | 0,2 |

Total des charges | 149,4 | 154,3 | 143,1 | 4,8 | 11,1 |

Réserve | 0,6 | – | – | (0,6) | – |

Déficit annuel | – | (3,7) | (2,4) | (3,7) | (1,2) |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Revenus

Comparaison avec le plan budgétaire de 2017

Au cours de l’année civile 2017, le PIB réel de l’Ontario a connu une croissance de 2,7 %, portée par des gains dans les dépenses de consommation et les investissements des entreprises. Cette croissance était supérieure à celle de 2,3 % prévue dans le budget de 2017.

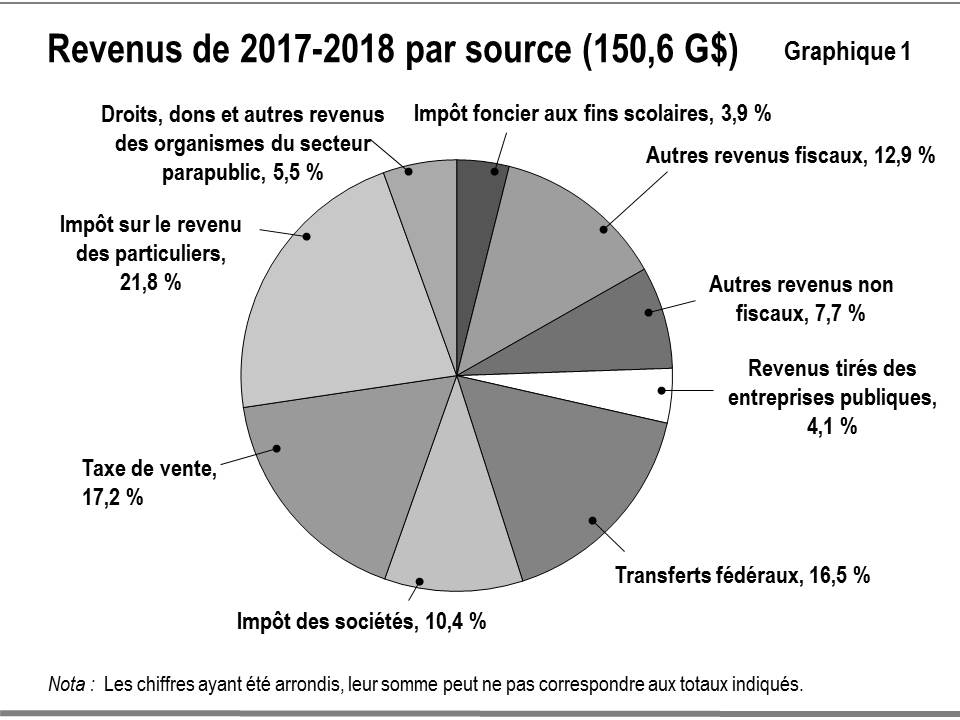

Les revenus pour 2017–2018 se sont chiffrés à 150,6 milliards de dollars, ce qui est de 0,4 % supérieur aux prévisions du budget de 2017. Voir le graphique 1 pour la ventilation des revenus selon la source.

- Les revenus fiscaux ont été de 0,4 milliard de dollars, ou 0,4 %, inférieurs aux projections du budget de 2017. Cela s’explique surtout par les revenus moins élevés tirés de l’impôt sur le revenu des particuliers (IRP) et de la Contribution-santé de l’Ontario, en partie contrebalancés par une hausse de l’impôt sur le revenu des sociétés (IRS). Les revenus tirés de l’impôt sur le revenu des particuliers et ceux tirés de la Contribution-santé de l’Ontario ont été inférieurs de 2,1 milliards de dollars et de 0,1 milliard de dollars respectivement, à cause des montants moins élevés découlant du traitement des déclarations de revenus de 2016 qui ont abaissé la base à partir de laquelle la croissance est calculée. Les revenus tirés de l’IRS ont été de 1,8 milliard de dollars plus élevés en raison des importantes cotisations fiscales pour les années d’imposition 2017 et antérieures et d’une plus forte croissance des bénéfices des entreprises.

- Les transferts du gouvernement du Canada ont été inférieurs de 1,2 milliard de dollars aux prévisions du budget de 2017, à cause surtout du financement au titre des projets d’infrastructure et d’autres paiements du gouvernement fédéral plus bas que prévu. Cette baisse est en partie contrebalancée par le nouveau financement versé au titre de l’apprentissage et de la garde des jeunes enfants.

- Les droits, dons et autres revenus provenant des organismes du secteur parapublic ont été de 0,3 milliard de dollars supérieurs aux prévisions du budget de 2017 en raison surtout de revenus plus élevés que prévus provenant de sources non provinciales pour les conseils scolaires et des frais de scolarité des étudiants étrangers et d’autres revenus pour les collèges.

- Les revenus tirés des entreprises publiques ont été de 1,3 milliard de dollars supérieurs, en raison des revenus nets plus élevés que prévu provenant de la Société des loteries et des jeux de l’Ontario (OLG), de la Régie des alcools de l’Ontario (LCBO) et d’Ontario Power Generation Inc. (OPG). Le revenu net d’OPG a été supérieur en raison surtout des gains réalisés à la suite de transactions immobilières ponctuelles (les gains prévus avaient été inclus dans les revenus tirés des ventes et locations dans le budget de 2017), de charges plus faibles et du rendement financier des fonds à des fins nucléaires d’OPG.

- Les autres revenus non fiscaux ont été de 0,6 milliard de dollars supérieurs. Cette hausse s’explique surtout par des revenus plus élevés que prévu provenant des produits du Programme de plafonnement et d’échange, des recouvrements des dépenses de l’année précédente et de sources diverses. Elle a été en partie neutralisée par des revenus tirés des ventes et locations et des recouvrements des contrats d’achat d’électricité moins élevés. Ces recouvrements n’ont pas d’incidence financière, car ils neutralisent les coûts plus bas que prévu des contrats d’achat d’électricité.

Comparaison avec l’année précédente et les années antérieures

Le total des revenus pour 2017–2018 a augmenté de 9,9 milliards de dollars ou de 7,0 % par rapport à ceux de l’année précédente.

- Les revenus fiscaux se sont accrus de 5,4 milliards de dollars ou 5,7 %, en raison surtout de la croissance de l’IRP, de l’IRS et de la taxe de vente harmonisée (TVH). Les revenus tirés de l’IRP se sont accrus de 2,2 milliards de dollars, soit une augmentation de 7,3 % attribuable à la hausse marquée des cotisations fiscales de 2017 ou de 10,2 % causée surtout par la croissance importante de l’emploi et de la rémunération des travailleurs en 2017. Les revenus tirés de l’IRS ont connu une augmentation de 0,7 milliard de dollars attribuable à la forte croissance de 8,7 % des bénéfices des entreprises en 2017–2018. Les revenus tirés de la TVH ont affiché une hausse de 1,2 milliard de dollars portée par la croissance de la consommation personnelle nominale de 5,1 %.

- Les revenus provenant du gouvernement du Canada ont été plus élevés en 2017–2018, en hausse de 0,3 milliard de dollars, grâce aux transferts plus élevés que prévu des principaux programmes fédéraux de financement, dont le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux et le nouveau financement au titre des soins à domicile et en milieu communautaire, des services de santé mentale et de lutte contre les dépendances, ainsi que de l’apprentissage et la garde des jeunes enfants. Cette hausse a été en partie neutralisée par des transferts pour les paiements de péréquation plus bas.

- Les droits, dons et autres revenus provenant des organismes du secteur parapublic ont été de 0,4 milliard de dollars plus élevés que ceux de l’année précédente en raison surtout des frais de scolarité nets des étudiants étrangers plus élevés et d’une hausse des revenus contractuels des collèges, d’une augmentation des revenus générés par les écoles et des différences dans la présentation des transferts du gouvernement du Canada aux conseils scolaires, neutralisés par des redevances d’exploitation relatives à l’éducation plus basses.

- Les revenus tirés des entreprises publiques ont été plus élevés de 0,6 milliard de dollars en 2017–2018, grâce à une hausse des revenus nets provenant d’OLG et d’OPG. La hausse des revenus nets d’OPG est en grande partie attribuable aux gains tirés de transactions immobilières ponctuelles réalisées en 2017–2018 et aux charges plus basses, et a été partiellement neutralisée par les ajustements faits au revenu net d’OPG aux fins de la déclaration provinciale en vertu des Normes internationales d’information financière (IFRS).

- Les autres revenus non fiscaux ont été supérieurs de 3,2 milliards de dollars en 2017–2018 en raison surtout des nouveaux revenus générés par les produits du Programme de plafonnement et d’échange mis en oeuvre en 2017–2018, des recouvrements plus élevés des dépenses de l’année précédente, des ventes et locations, et des revenus tirés des droits des permis de conduire et de l’immatriculation des véhicules automobiles. Cette hausse est en partie neutralisée par des revenus plus bas dans le secteur de l’électricité, dont la réduction des recouvrements des contrats d’achat d’électricité. Ces recouvrements n’ont pas d’incidence financière, car ils neutralisent les coûts des contrats d’achat d’électricité.

Revenus provenant du secteur de l’électricité

Reclassement d’actions de Hydro One

En mai 2017, la province a procédé à un reclassement d’actions ordinaires de Hydro One, vendant 120 millions d’actions ordinaires (soit environ 20,2 % des actions ordinaires de Hydro One alors en circulation) à un prix de 23,25 $ l’action, générant ainsi un produit brut de 2,8 milliards de dollars. La province a déclaré un gain de 0,8 milliard de dollars.

Vente d’actions de Hydro One aux Premières Nations

En décembre 2017, la province a conclu la vente de 14 391 012 actions ordinaires de Hydro One (soit environ 2,4 % des actions ordinaires de Hydro One alors en circulation) à un prix de 18 $ l’action à OFN Power Holdings LP, société en commandite appartenant en totalité à Ontario First Nations Sovereign Wealth LP, qui, elle, appartient à 129 Premières Nations de l’Ontario. La province a déclaré un gain reporté d’avance de 23 millions de dollars tiré de la vente. Ce gain sera constaté à titre de revenus lorsque le prêt consenti à OFN Power Holdings LP pour l’achat des actions sera remboursé.

Une fois la transaction conclue, la province détenait au total 282 412 648 actions ordinaires de Hydro One (soit environ 47,4 % des actions ordinaires de Hydro One alors en circulation).

Tendances en matière de revenus

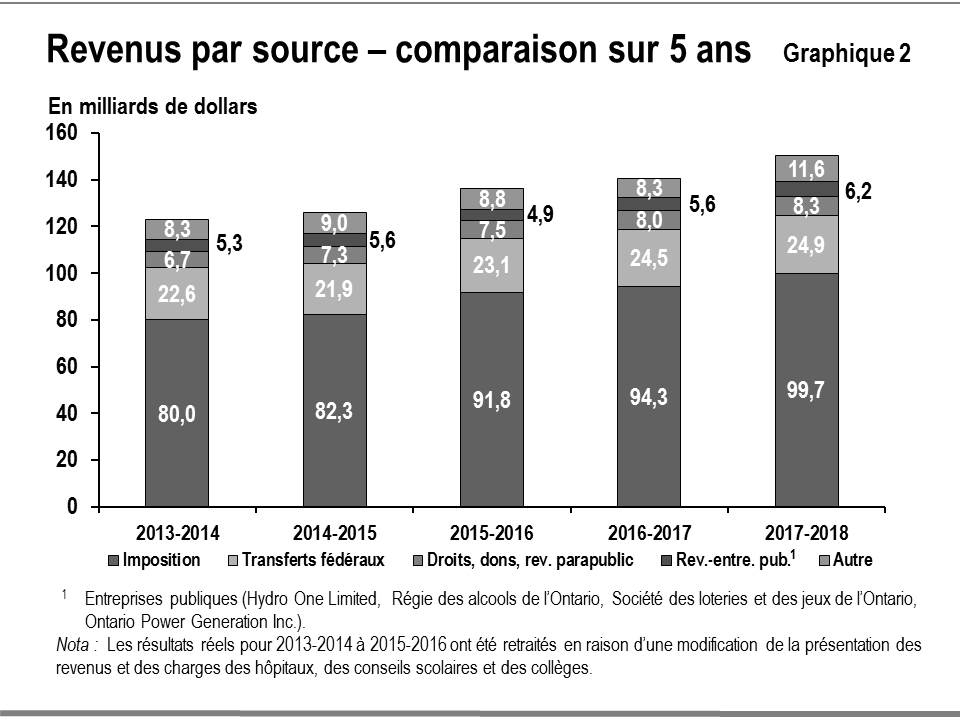

Le graphique 2 illustre les tendances récentes pour les principales sources de revenus de la province.

Revenus fiscaux

Entre 2013-2014 et 2017–2018, les revenus fiscaux ont augmenté à un taux moyen annuel de 5,7 %, ce qui est supérieur au taux moyen annuel de croissance du PIB nominal de 4,5 % pour la même période.

Bien que la croissance économique et les augmentations des revenus fiscaux soient étroitement liées, plusieurs facteurs ont une incidence sur ce lien. L’augmentation de certaines autres sources de revenus, telles que l’impôt sur les sociétés et l’impôt sur l’exploitation minière, peut différer considérablement de la croissance économique au cours d’un exercice donné, en raison de la volatilité inhérente des bénéfices des entreprises ainsi que du recours à des dispositions fiscales, comme le report prospectif ou rétrospectif des pertes. L’incidence du nombre de logements construits ou revendus sur les revenus tirés de la TVH et des droits de cession immobilière est proportionnellement plus importante que sa contribution au PIB. En outre, les changements subis par les sources comme les taxes sur l’essence et sur les carburants, qui sont basées sur le volume, suivent de plus près l’augmentation du PIB réel que celle du PIB nominal, puisque ces sources de revenus sont moins influencées par l’évolution des prix.

La tendance à la hausse des revenus fiscaux entre 2013-2014 et 2017–2018 découle en grande partie de la croissance économique et des revenus générés par différentes mesures fiscales.

Paiements de transfert du gouvernement fédéral

Les transferts du gouvernement du Canada sont fondés sur les dispositions et les formules de financement fédéral-provincial en vigueur. Ils englobent les principaux transferts fédéraux, notamment le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux et la péréquation, ainsi que les transferts pour les programmes relatifs au logement social, à l’infrastructure et au marché du travail. La province reçoit aussi un certain nombre de transferts fédéraux moins importants, qui s’appliquent surtout à des programmes précis. Certains transferts sont continus, tandis que d’autres sont d’une durée limitée.

Entre 2013-2014 et 2017–2018, les transferts du gouvernement du Canada ont augmenté à un taux moyen annuel de 2,4 %.

Droits, dons et autres revenus provenant des organismes du secteur parapublic

Entre 2013-2014 et 2017–2018, les droits, dons et autres revenus provenant des organismes du secteur parapublic ont augmenté à un taux annuel moyen de 5,3 %. Cette croissance est surtout le fait d’une tendance à la hausse des frais de scolarité des étudiants étrangers et d’autres revenus.

Revenus tirés des entreprises publiques

Les revenus de la province englobent le revenu net des entreprises publiques suivantes : Hydro One

Entre 2013-2014 et 2017–2018, les revenus tirés des entreprises publiques ont crû à un taux annuel moyen de 3,6 %.

Autres revenus non fiscaux

Les autres revenus non fiscaux proviennent d’un certain nombre de sources, dont les droits relatifs aux permis de conduire et à l’immatriculation des véhicules, les ventes et locations de biens et de services, d’autres droits, licences et permis, les remboursements des dépenses provinciales engagées pour la prestation de certains services, les redevances pour l’utilisation de ressources de la Couronne, et les revenus tirés du secteur de l’électricité tels que la redevance de liquidation de la dette et les recouvrements au titre des contrats d’approvisionnement en électricité.

Les autres revenus non fiscaux ont augmenté à un taux annuel moyen de 8,5 % entre 2013-2014 et 2017–2018.

Charges

Comparaison avec le plan budgétaire de 2017

Le total des charges en 2017–2018 s’est chiffré à 154,3 milliards de dollars, ce qui est supérieur de 4,8 milliards de dollars au budget de 2017. Les dépenses de programmes ont été de 142,4 milliards de dollars, en hausse de 5,2 milliards de dollars par rapport au plan, qui les établissait à 137,2 milliards de dollars. Les dépenses dans les secteurs de la santé, de l’éducation postsecondaire et de la formation, de la justice et autres ont été plus élevées que prévu, mais cette hausse a été contrebalancée par des dépenses inférieures dans les programmes d’éducation et ceux du secteur des services à l’enfance et des services sociaux (voir le tableau 2). Les charges liées à l’intérêt sur la dette ont été de 11,9 milliards de dollars, soit 0,3 milliard de dollars de moins que le montant prévu dans le plan, qui était de 12,2 milliards de dollars.

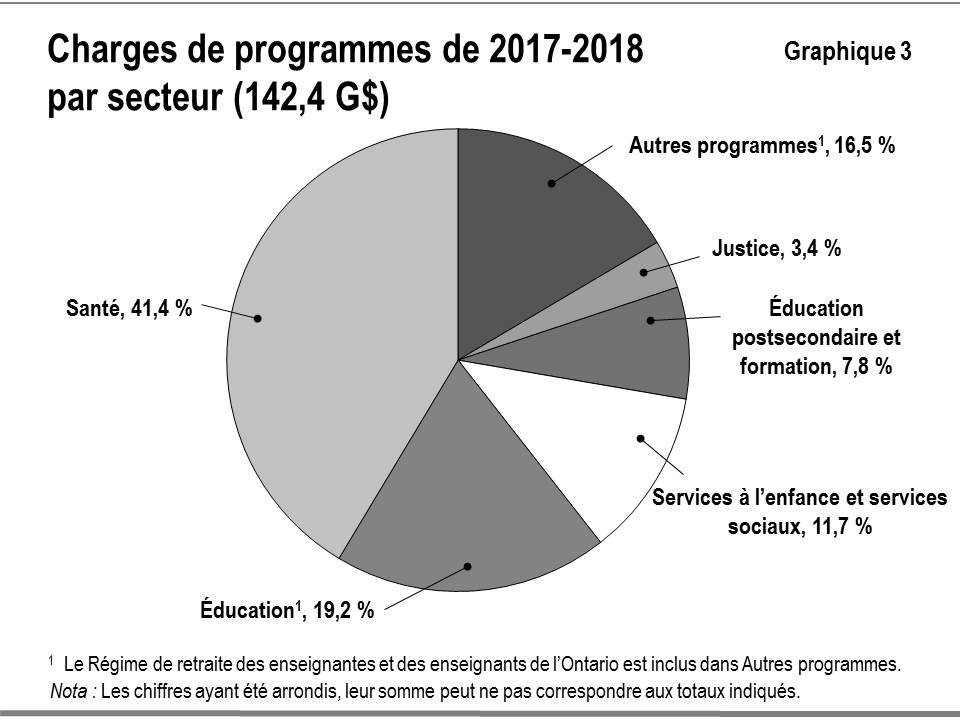

Le graphique 3 présente les charges de programmes par secteur

Le total des dépenses de programmes a été de 5,2 milliards de dollars supérieur aux chiffres du budget, les charges réelles de programme s’établissant ainsi à 142,4 milliards de dollars. Cette hausse est attribuable à ce qui suit :

- Les charges du secteur de la santé ont été de 989 millions de dollars supérieures au plan, en raison d’investissements supplémentaires dans les secteurs des hôpitaux et des soins à domicile, et d’une hausse des dépenses pour répondre aux besoins des foyers de soins de longue durée, du Régime d’assurance-santé de l’Ontario, d’Action Cancer Ontario, du Programme d’appareils et accessoires fonctionnels et des services de la Société canadienne du sang.

- Les charges du secteur de l’éducation postsecondaire et de la formation ont été de 189 millions de dollars plus élevées, surtout à cause du financement accru du Régime d’aide financière aux étudiantes et étudiants de l’Ontario (RAFEO) pour faire face au nombre de demandes et de bourses plus élevé que prévu.

- Les charges du secteur de la justice ont été de 113 millions de dollars supérieures aux prévisions, surtout à cause des règlements intervenus aux termes de la Loi sur les instances introduites contre la Couronne, des provisions pour créances douteuses supérieures aux prévisions se rapportant aux amendes impayées, de la hausse des primes à la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail, dont les coûts liés au trouble de stress post-traumatique des premiers intervenants, ainsi que des paiements prévus dans la loi pour les opérations d’infiltration de la Police provinciale de l’Ontario.

- Les charges des autres programmes ont été de 4 268 millions de dollars plus élevées que prévues, ce qui s’explique en grande partie par le fait que les charges constatées dans le budget de 2017 ne comprenaient pas la provision pour moins-value pour les actifs nets du RREO et du Régime de retraite SEFPO (un montant de 2,2 milliards de dollars a été enregistré dans les charges réelles pour l’exercice), ni des charges liées à une réduction des frais d’électricité de 16 % pour les consommateurs totalisant environ 1,8 milliard de dollars et par la constatation d’un passif éventuel découlant de règlements de revendications territoriales et liées à un territoire, comme dans le cas des inondations. Cette hausse a été en partie contrebalancée par la réduction des paiements de transfert dans le secteur du transport découlant de la révision des échéanciers relatifs aux projets municipaux de transport en commun financés dans le cadre du Fonds pour l’infrastructure de transport en commun.

Les augmentations dans ces secteurs et programmes ont été en partie neutralisées par ce qui suit :

- Les charges du secteur de l’éducation ont été de 238 millions de dollars inférieures, en raison surtout des dépenses des conseils scolaires plus basses que prévu.

- Les charges du secteur des services à l’enfance et des services sociaux ont été inférieures de 131 millions de dollars aux prévisions, en raison principalement de la réduction des coûts des médicaments du Programme de médicaments de l’Ontario (PMO) et des économies accrues réalisées au titre de la remise aux fabricants de médicaments dans le cadre du PMO, du nombre de jeunes adultes inscrits au programme des Services en établissement plus bas que prévu ainsi du volume de travail et du coût par cas moins élevé que prévu relativement au programme d’aide financière Ontario au travail.

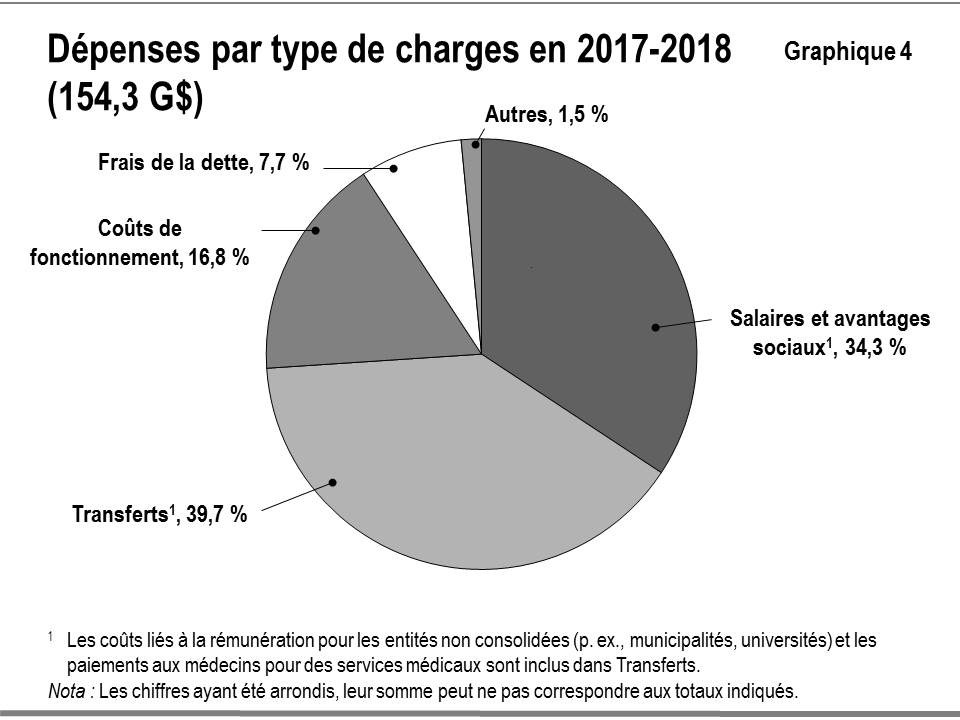

Le graphique 4 illustre les dépenses par type de charges. Les dépenses du gouvernement liées aux salaires et aux avantages sociaux témoignent des coûts relatifs aux organismes consolidés faisant partie du périmètre comptable du gouvernement, dont les hôpitaux, les conseils scolaires et les collèges, ainsi qu’à la fonction publique de l’Ontario. Il est à noter que la part « Transferts » du graphique 4 inclut les paiements versés aux médecins pour des services médicaux, mais n’englobe pas les transferts effectués aux hôpitaux, aux conseils scolaires et aux collèges, qui sont inclus dans les autres types de charges telles qu’elles sont présentées par les organismes.

Les transferts représentent les paiements versés à divers fournisseurs de services, dont les entités non consolidées dans le secteur public, pour soutenir la prestation des services publics. Ces fournisseurs externes comprennent, par exemple, les services de garde d’enfants, les organismes de services sociaux et les professionnels de la santé. Une partie importante de ces dépenses consacrées à ces tierces parties, en tant que fournisseurs de services, sert habituellement au paiement des salaires et des avantages sociaux.

Comparaison avec l’année précédente et des années antérieures

Les dépenses de programmes sur 12 mois ont augmenté de 10,9 milliards de dollars, soit 8,3 %, en 2017–2018.

La hausse des charges dans le secteur de la santé s’explique par l’utilisation accrue des services de santé fournis dans le cadre du Régime d’assurance-santé de l’Ontario, la hausse des dépenses au titre des programmes de médicaments de l’Ontario et du Programme d’appareils et accessoires fonctionnels ainsi que le financement supplémentaire accordé aux foyers de soins de longue durée et au secteur des hôpitaux.

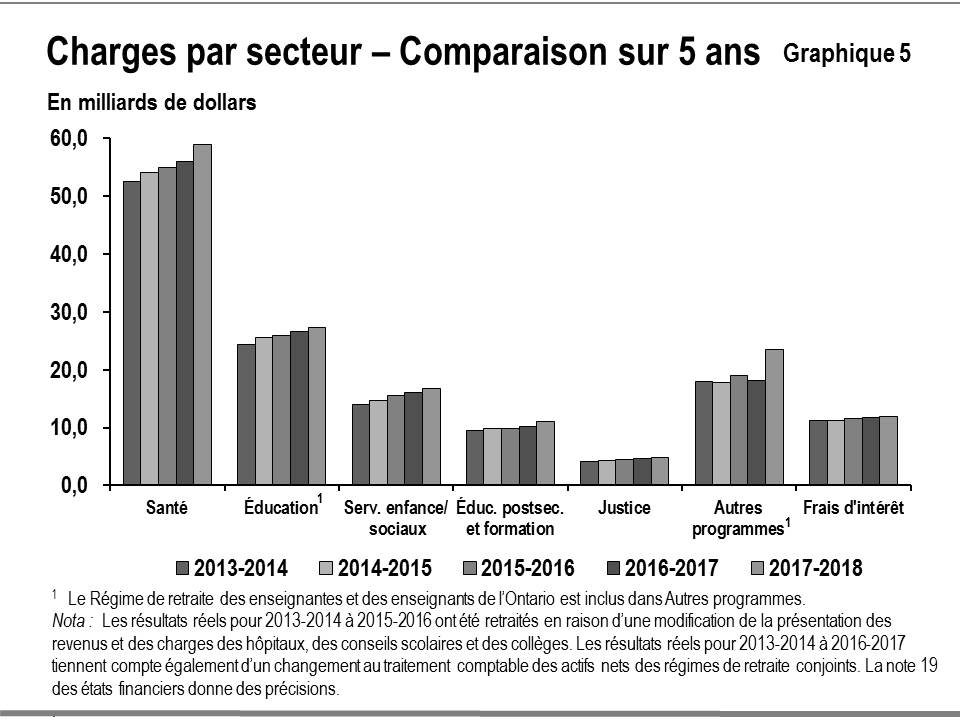

Le graphique 5 montre les récentes tendances des dépenses pour les principaux secteurs de programmes.

- Les charges du secteur de la santé ont augmenté pour passer de 52,6 milliards de dollars en 2013-2014 à 58,9 milliards de dollars en 2017–2018, ce qui représente une hausse de 2,9 % en moyenne par année. Ces augmentations sont le fruit d’une utilisation accrue du Régime d’assurance-santé de l’Ontario, des services de soins à domicile, des services hospitaliers, des services de santé mentale et de lutte contre les dépendances, des services du secteur des foyers de soins de longue durée ainsi que des services spécialisés tels que le traitement du cancer et la gestion de la crise des opioïdes.

- Les charges du secteur de l’éducation ont augmenté, passant de 24,4 milliards de dollars en 2013-2014 à 27,3 milliards de dollars en 2017–2018, ce qui équivaut à une hausse de 2,8 % en moyenne par année. Cette hausse est attribuable surtout aux conventions collectives négociées avec le personnel enseignant et le personnel administratif du secteur de l’éducation, au financement du renouvellement des écoles et des projets d’expansion, ainsi qu’à l’implantation de la maternelle et du jardin d’enfants à temps plein pour tous les enfants de 4 et 5 ans de l’Ontario en septembre 2014. Entre 2013-2014 et 2017–2018, les effectifs du programme de la maternelle et du jardin d’enfants à temps plein ont augmenté, passant de 184 000 à 262 000 élèves. La hausse des charges pendant cette période est également attribuable à l’expansion des services de garde entre 2013-2014 et 2017–2018, le nombre de places en services de garde agréés étant passé d’environ 318 000 à plus de 427 000.

- Les charges du secteur des services à l’enfance et des services sociaux ont augmenté, passant de 14,0 milliards de dollars en 2013-2014 à 16,7 milliards de dollars en 2017–2018, ce qui représente une augmentation de 4,5 % en moyenne par année. Cette hausse découle surtout de l’augmentation des taux d’aide sociale, ainsi que des investissements faits dans les services aux personnes ayant une déficience intellectuelle, le Programme ontarien des services en matière d’autisme et la Prestation ontarienne pour enfants (POE).

- Les charges du secteur de l’éducation postsecondaire et de la formation ont augmenté pour passer de 9,6 milliards de dollars en 2013-2014 à 11,1 milliards de dollars en 2017–2018, ce qui constitue une hausse de 3,8 % en moyenne par année. Cette augmentation est surtout attribuable à la hausse de l’aide financière aux étudiants et au financement continu accordé aux établissements d’enseignement postsecondaire, comprenant le financement à l’appui des projets d’immobilisations. Plus d’étudiantes et d’étudiants provenant des groupes sous représentés ont accès à l’aide offerte dans le cadre du RAFEO, dont :

- 252 000 étudiantes et étudiants à faible revenu, une hausse de 19 % depuis 2016-2017;

- 7 800 étudiantes et étudiants autochtones, une hausse de 34 % depuis 2016-2017;

- 188 000 étudiantes et étudiants adultes, une hausse de 31 % depuis 2016-2017;

- 14 000 parents seuls soutiens de famille, une hausse de 17 % depuis 2016-2017.

- Les charges du secteur de la justice ont augmenté pour passer de 4,2 milliards de dollars en 2013-2014 à 4,8 milliards de dollars en 2017–2018, ce qui équivaut à une majoration de 3,8 % en moyenne par année. Cette augmentation est surtout attribuable à la transformation du système correctionnel, à la prise en charge par la province des coûts reliés à la sécurité des tribunaux qui étaient auparavant assumés par les municipalités, à la rémunération de la Police provinciale de l’Ontario et des employés des services correctionnels ainsi qu’à un meilleur accès aux services d’aide juridique pour les Ontariennes et Ontariens à faible revenu. Ces investissements ont contribué à améliorer les conditions de détention dans les établissements correctionnels, à soutenir la réadaptation des détenus et leur réinsertion sociale ainsi qu’à accroître l’accès aux services d’aide juridique pour quelque 700 000 Ontariennes et Ontariens à faible revenu.

- Les charges des autres programmes se sont accrues, passant de 18,0 milliards de dollars en 2013-2014 à 23,5 milliards de dollars en 2017–2018. Cette augmentation est surtout attribuable à une hausse des charges liées aux régimes de retraite due à une provision pour moins-value plus élevée des gains des investissements des actifs nets des régimes de retraite et aux investissements dans le transport en commun et les routes, y compris le financement fédéral à durée limitée des infrastructures pour les projets municipaux de transport en commun. La hausse enregistrée en 2017–2018 a été aussi partiellement causée par la mise en oeuvre du plan visant à réduire les frais d’électricité, ce qui a donné lieu à la constatation de charges s’élevant à 3,0 milliards de dollars en 2017–2018.

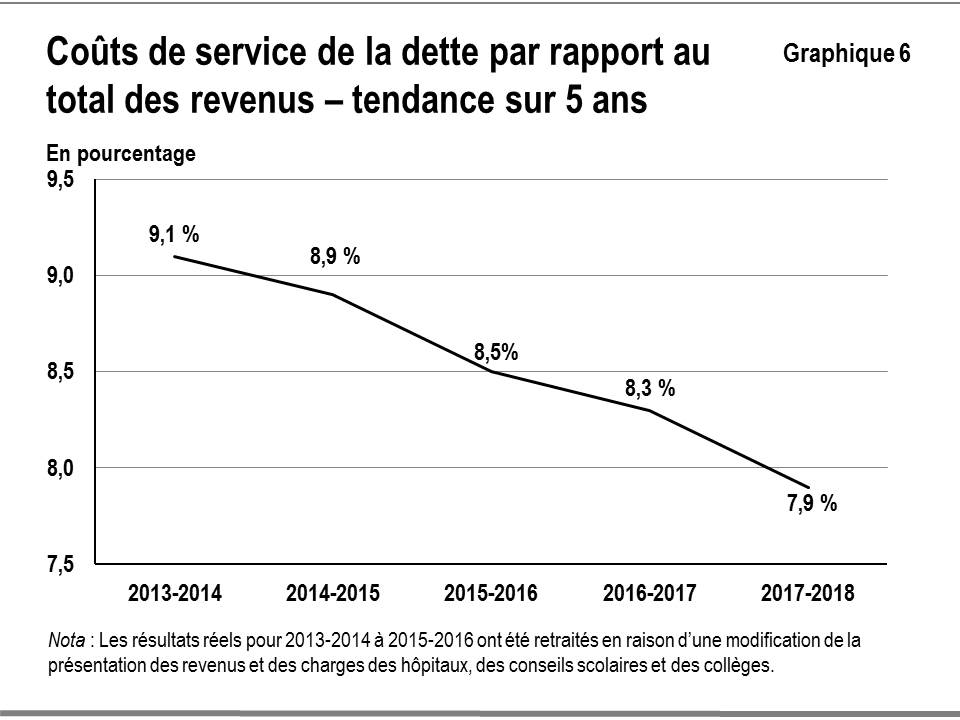

Intérêt sur la dette

Les charges au titre de l’intérêt sur la dette étaient de 343 millions de dollars inférieures au plan en 2017–2018, en raison surtout de changements dans la présentation de l’information, sans incidence financière, de taux d’intérêt légèrement plus bas que prévu et de la gestion efficiente des emprunts et de la dette.

Les charges liées à l’intérêt ont augmenté pour passer de 11,7 milliards de dollars en 2016-2017 à 11,9 milliards de dollars en 2017–2018 (voir le tableau 2).

Le graphique 6 démontre que même si les frais d’intérêt ont augmenté en chiffres absolus, ils diminuent continuellement en pourcentage des revenus de la province depuis 2013-2014. Cela s’explique surtout par les taux d’intérêt historiquement bas conjugués à la gestion efficiente de la dette.

Analyse de l’état de la situation financière

Actif financier

Actif financier (en milliards de dollars) Tableau 3

| Poste | Chiffres réels 2017–2018 | % du total | Chiffres réels 2016-2017 retraités | % du total | Variation Augmentation (Diminution) |

|---|---|---|---|---|---|

Trésorerie et équivalents de trésorerie | 15,1 | 16,2 % | 16,4 | 20,2 % | (1,3) |

Placements | 28,8 | 30,9 % | 18,0 | 22,2 % | 10,8 |

Débiteurs | 13,5 | 14,5 % | 11,2 | 13,8 % | 2,3 |

Prêts en cours | 12,4 | 13,3 % | 11,9 | 14,6 % | 0,5 |

Autres actifs | 1,2 | 1,3 % | 1,4 | 1,7 % | (0,2) |

Participations dans des entreprises publiques | 22,1 | 23,7 % | 22,3 | 27,5 % | (0,2) |

Total de l’actif financier | 93,0 | 100,0 % | 81,1 | 100,0 % | 11,9 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

L’actif financier comprend les éléments suivants : la trésorerie et les équivalents de trésorerie, ainsi que les placements dont dispose la province pour répondre à ses besoins en matière de dépenses; les débiteurs et les prêts en cours, qui sont des montants que la province s’attend à recevoir de tierces parties; d’autres éléments d’actif, y compris les participations dans des entreprises publiques.

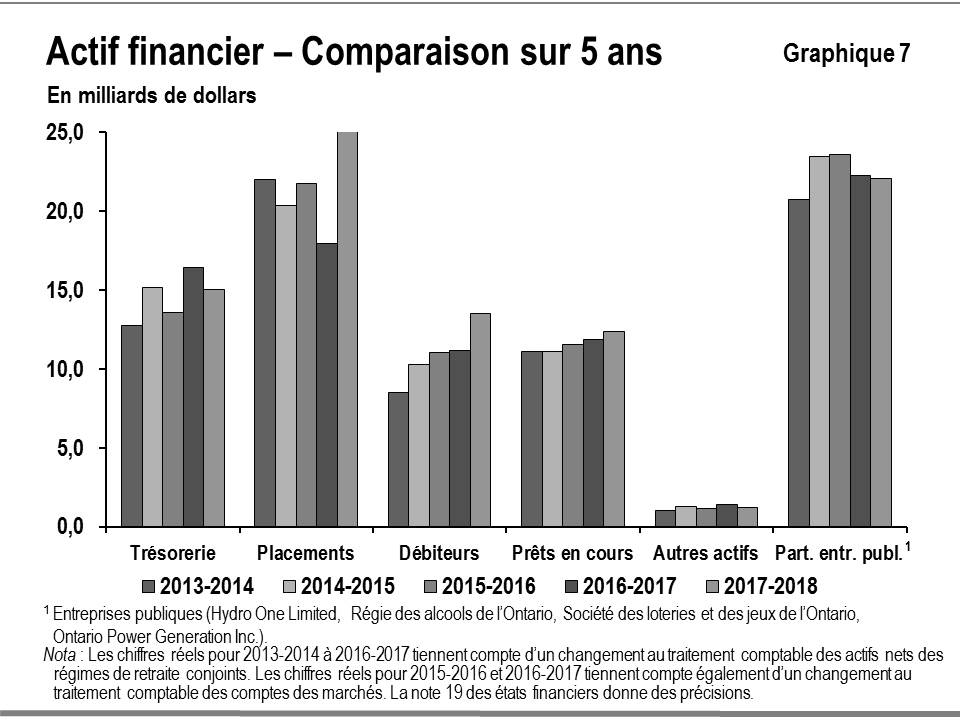

L’actif financier de la province a augmenté de 11,9 milliards de dollars en 2017–2018 par rapport à l’année précédente. Cette hausse est attribuable à ce qui suit (voir tableau 3) :

- Les placements ont été de 10,8 milliards de dollars plus élevés surtout parce que la province accumule des réserves de liquidités pour faire face aux échéances de certaines dettes en 2018-2019 et 2019-2020.

- Les débiteurs ont été de 2,3 milliards de dollars plus élevés, en raison surtout d’une hausse des créances fiscales et des débiteurs du gouvernement du Canada à la fin de l’année.

- Les prêts en cours ont été de 0,5 milliard de dollars plus élevés, en raison principalement des prêts plus élevés consentis aux universités pour des projets d’infrastructure et d’un prêt accordé à OFN Power Holdings LP pour l’achat d’actions ordinaires de Hydro One.

Ces augmentations ont été contrebalancées par ce qui suit :

- La trésorerie et les équivalents de trésorerie ont diminué de 1,3 milliard de dollars en raison d’activités d’exploitation, d’investissement, de capital et de financement.

Le graphique 7 indique les tendances récentes de l’actif financier de la province.

La tendance sur cinq ans montre une hausse constante des participations dans des entreprises publiques de 2013-2014 à 2014-2015, témoignant d’une augmentation de l’actif net déclaré pour ces entités. Cette tendance à la hausse s’est interrompue en 2015-2016, et la baisse des dernières années s’explique en grande partie par une moins grande participation de la province dans Hydro One et la vente de Hydro One Brampton Networks Inc. en février 2017.

Le niveau des autres actifs financiers, y compris la trésorerie, les débiteurs et les placements, tend à être plus variable, puisque ces actifs sont souvent le fait de circonstances particulières à la fin de l’exercice, telles que les emprunts anticipés pour répondre aux besoins de la période suivante.

Immobilisations corporelles

Le gouvernement est chargé d’un important portefeuille d’actifs non financiers, qui est presque entièrement constitué d’immobilisations corporelles.

Les immobilisations corporelles appartenant à la province et à ses entités consolidées constituent l’élément le plus important des investissements dans l’infrastructure de la province. Ces actifs englobent ceux que l’Ontario possède directement, tels que les autoroutes provinciales, ainsi que les actifs des hôpitaux, des conseils scolaires, des collèges et des organismes qui sont consolidés dans ses états financiers. On tient compte des actifs des entreprises publiques dans l’état de la situation financière de la province en tant que « participations dans des entreprises publiques » sous « Actif financier ».

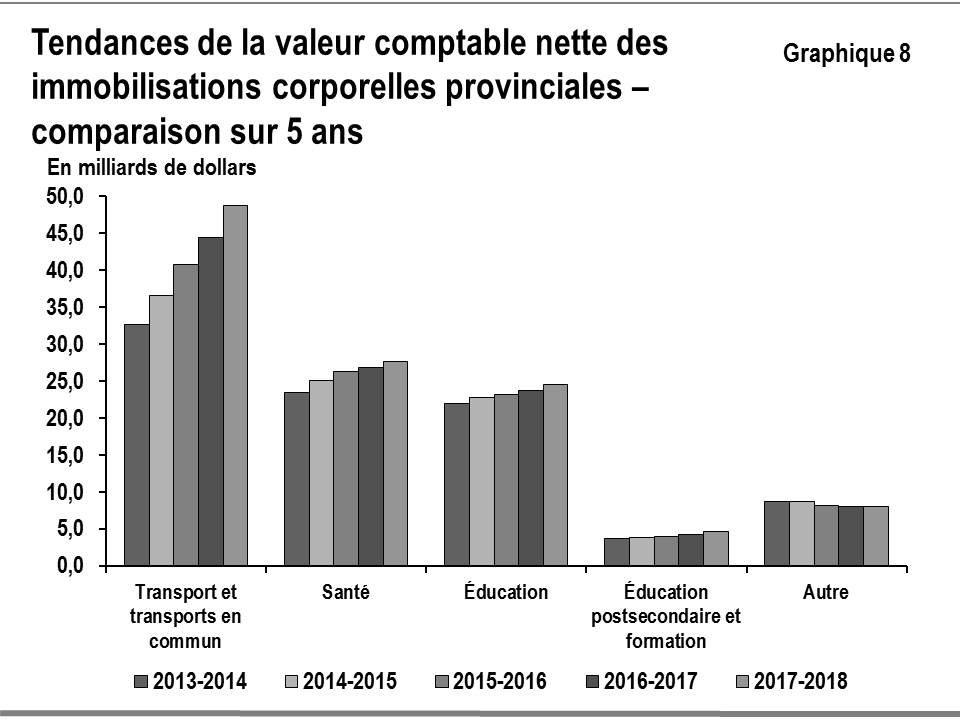

La valeur comptable nette des immobilisations corporelles de l’Ontario inscrite s’établissait à 113,9 milliards de dollars en 2017–2018, soit une augmentation de 6,6 milliards de dollars par rapport à l’année précédente. Les édifices, notamment les hôpitaux, les écoles et les collèges, constituent la plus grande part de ce montant, soit 56,4 milliards de dollars. Le total comporte aussi des actifs en construction, dont certains sont construits selon le modèle de la diversification des modes de financement et d’approvisionnement (DMFA), en vertu duquel le secteur privé finance les actifs durant la construction. Le bilan inclut les biens en construction. On traite de l’incidence de la DMFA sur le passif du bilan dans la section « Autre financement à long terme » à la page 30.

La valeur comptable nette des immobilisations a augmenté en moyenne de 5,9 % par année au cours de la période allant de 2013-2014 à 2017–2018. Cette augmentation est en grande partie attribuable à la construction et à la rénovation d’édifices ainsi qu’à l’infrastructure de transport, comprenant les autoroutes provinciales, les ponts et le réseau de transport en commun appartenant à Metrolinx, un organisme de la province.

Voir le graphique 8 pour les récentes tendances de la valeur comptable des immobilisations corporelles provinciales par secteur.

Dépenses liées à l’infrastructure

Les dépenses au titre de l’infrastructure de la province en 2017–2018 ont été de 15,4 milliards de dollars (voir le tableau 4). Cela comprend notamment 12,2 milliards de dollars investis dans des actifs appartenant à la province et à ses entités consolidées, comme il en est question dans la section sur les immobilisations corporelles de la page 26, et 3,2 milliards de dollars fournis aux fins d’investissement dans les immobilisations à des partenaires non consolidés tels que les universités et les municipalités, ainsi que d’autres dépenses en infrastructure. Le total a été inférieur aux 20,3 milliards de dollars prévus dans le budget de 2017 à cause surtout de l’activité plus faible que prévu dans le domaine de la construction pour la période.

Dépenses liées à l’infrastructure 2017–2018 (en milliards de dollars) Tableau 4

| Secteur | Investissements dans les immobilisations | Transferts et autres dépenses liées à l’infrastructure | Total des dépenses liées à l’infrastructure |

|---|---|---|---|

Transport et transports en commun | 6,3 | 1,1 | 7,4 |

Santé | 2,4 | 0,2 | 2,6 |

Éducation | 2,1 | 0,0 | 2,2 |

Éducation postsecondaire et formation | 0,7 | 0,5 | 1,2 |

Autres secteurs | 0,5 | 1,4 | 1,9 |

Totaux | 12,2 | 3,2 | 15,4 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

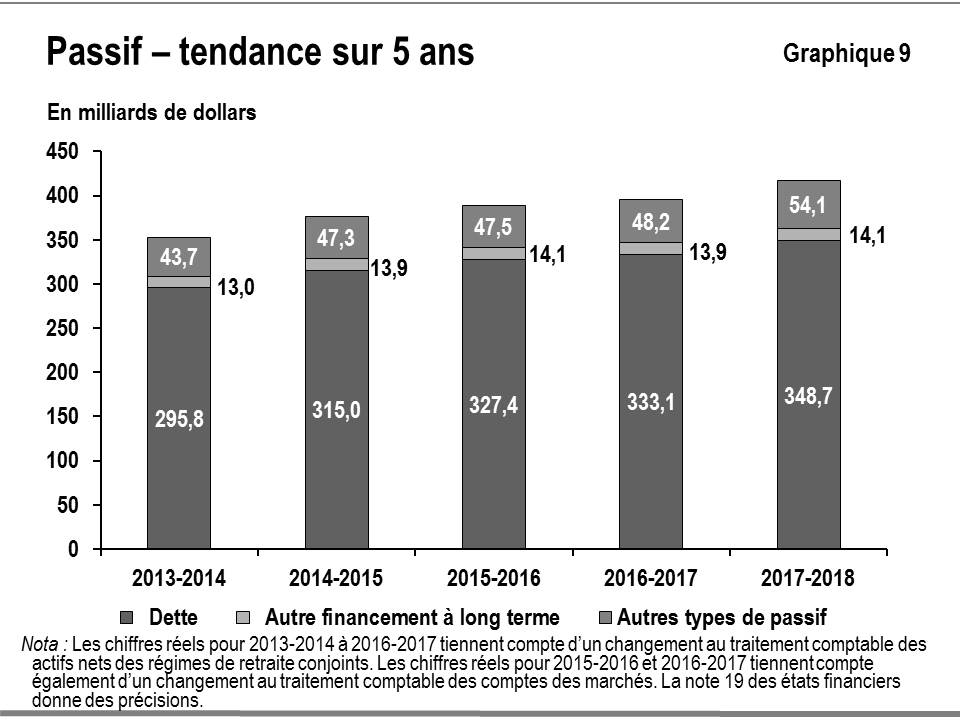

Passif

Le passif de la province est constitué de la dette et d’autres obligations financières, dont des créditeurs, des fonds reçus du gouvernement fédéral qui n’ont pas encore été dépensés et le coût estimé des paiements futurs, y compris le passif découlant des prestations de retraite et autres avantages sociaux futurs (voir le tableau 5).

Passif (en milliards de dollars) Tableau 5

| Poste | Chiffres réels 2017–2018 | % du total | Chiffres réels 2016-2017 retraités | % du total | Variation Augmentation (Diminution) |

|---|---|---|---|---|---|

Créditeurs et charges à payer | 23,4 | 5,6 % | 20,0 | 5,1 % | 3,4 |

Dette | 348,7 | 83,6 % | 333,1 | 84,3 % | 15,6 |

Autre financement à long terme | 14,1 | 3,4 % | 13,9 | 3,5 % | 0,2 |

Revenus et apports en capital reportés | 12,5 | 3,0 % | 11,5 | 2,9 % | 1,0 |

Passif découlant des prestations de retraite et autres avantages sociaux futurs | 11,5 | 2,8 % | 11,9 | 3,0 % | (0,4) |

Autres passifs | 6,7 | 1,6 % | 4,8 | 1,2 % | 2,0 |

Total du passif | 416,9 | 100,0 % | 395,2 | 100,0 % | 21,7 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Dette

La dette et les autres genres de financement à long terme constituent la plus grande partie du passif. La dette a augmenté de 15,6 milliards de dollars en 2017–2018 pour atteindre 348,7 milliards de dollars à la fin de l’exercice en vue principalement de financer le déficit de fonctionnement et les investissements dans l’infrastructure.

Le tableau 6 résume la façon dont la province a utilisé ses nouveaux fonds nets en 2017–2018

| Affectation des nouveaux fonds de la province, 2017–2018 (en milliards de dollars) | Tableau 6 |

|---|---|

Déficit de fonctionnement et autres opérations | (3,8) |

Investissement dans les immobilisations appartenant à la province et à ses organismes consolidés, y compris les hôpitaux, les conseils scolaires et les collèges | 12,1 |

Diminution de la trésorerie et des placements de la province | 7,4 |

Total partiel | 15,7 |

Augmentation d’autre financement à long terme | (0,2) |

Nouveau financement net | 15,6 |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Le gouvernement a exécuté son programme d’emprunt annuel de 33,9 milliards de dollars en 2017–2018.

Autre financement à long terme

Cette catégorie englobe la dette contractée pour financer la construction des biens publics, y compris ceux obtenus en vertu du modèle DMFA. Tous les biens appartenant à la province et à ses entités consolidées, et le passif connexe lié au financement font partie du bilan de la province pendant la construction et au moment où le passif est engagé. Pour des renseignements sur les investissements dans les biens, se reporter à la section sur les immobilisations corporelles à la page 26.

Autres types de passif

Les autres types de passif englobent les créditeurs, les prestations de retraite et autres avantages sociaux futurs, les paiements de transfert non dépensés reçus du gouvernement fédéral et représentant des revenus reportés, et d’autres éléments.

Le graphique 9 illustre les tendances récentes du passif de la province. Cette tendance au cours de la période allant de 2013-2014 à 2017–2018 montre que la dette a augmenté, surtout pour financer des investissements dans les immobilisations et le déficit annuel. La tendance à la hausse de l’autre financement à long terme s’est interrompue en 2016-2017, en raison principalement d’un paiement substantiel versé au cours de l’exercice pour la fin des travaux de la phase 1 de l’autoroute 407. Les autres types de passif, dont les créditeurs et les revenus reportés, ont tendance à être plus variables, puisqu’ils s’appliquent souvent à des circonstances particulières à la fin de l’exercice, telles que les charges à payer pour des biens et des services.

Risques et gestion des risques

Les résultats et les états financiers de la province sont assujettis à des risques et à des incertitudes sur lesquels le gouvernement n’a que peu ou pas de contrôle. En voici quelques-uns :

- Croissance réelle de l’économie ou des revenus qui diffère de ce qui était prévu;

- Changements considérables aux postes des états financiers, spécialement les revenus fiscaux, découlant de résultats qui diffèrent des estimations comptables;

- Changements imprévus dans les paiements de transfert du gouvernement fédéral;

- Demande de services publics fondés sur un droit ou changement aux autres charges, dont les charges liées aux régimes de retraite, qui découlent d’une réalité très différente des prévisions;

- Situations météorologiques inhabituelles, phénomènes météorologiques extrêmes et catastrophes naturelles ayant d’importantes incidences financières;

- Infractions à la sécurité ou autre comportement malveillant qui pourraient interrompre les services, entraîner une perte de renseignements, porter atteinte à la confidentialité ou endommager l’équipement ou les installations;

- Issue de règlements judiciaires, d’arbitrages et de négociations, manquements possibles dans le cadre de projets et manquements potentiels ayant une incidence sur les garanties de prêt et de financement;

- Conditions sur les marchés des capitaux, dont l’accès aux marchés financiers, les taux de change et les taux d’intérêt, qui diffèrent des attentes;

- Modifications des normes comptables.

Les revenus de l’Ontario sont largement tributaires du niveau d’activité économique et de son rythme dans la province. L’Ontario gère les risques liés aux prévisions de revenus en consultant des économistes du secteur privé et en suivant leurs prévisions économiques afin de formuler des hypothèses aux fins de planification. Le ministère des Finances, soucieux de faire preuve de prudence dans sa planification financière, prévoit une croissance du PIB réel légèrement inférieure à la moyenne projetée par les économistes du secteur privé.

La province surveille constamment le flux d’information sur les revenus afin d’évaluer les risques auxquels ses finances pourraient être exposées. Elle déploie aussi des efforts constants pour améliorer ce flux d’information. La collaboration avec l’Agence du revenu du Canada, qui administre environ 75 % des revenus fiscaux de l’Ontario, est essentielle à cette fin. En outre, l’Ontario dirige actuellement un groupe de travail fédéral, provincial et territorial qui explore des façons d’améliorer la prévision et la surveillance des rentrées d’impôt des sociétés.

L’incidence que pourraient avoir sur les revenus fiscaux des résultats différents des hypothèses utilisées dans le budget, notamment sur le plan de la croissance de l’économie, est indiquée aux pages 233-234 inclusivement du budget de 2017.

Il y a aussi des risques associés à d’autres sources de revenus, tels que les transferts fédéraux et les revenus tirés des entreprises publiques. Ces éléments représentant une plus petite part du total des revenus, les risques qu’ils présentent sont généralement moins importants pour les prévisions de revenus et, de toute façon, difficiles, voire impossibles à prévoir ou à quantifier. La note 1 afférente aux états financiers consolidés fournit d’autres détails sur l’incertitude de mesure.

Quant aux charges, le plan financier comporte des fonds de prévoyance afin de limiter les risques. Dans le budget de 2017, ces fonds totalisaient 615 millions de dollars, à savoir 515 millions de dollars pour les risques de fonctionnement et 100 millions de dollars pour les immobilisations. Les fonds ont servi à soutenir des initiatives telles que les suivantes :

- Constatation d’un passif relatif aux revendications territoriales s’il est déterminé que le règlement de la revendication est probable et que le montant du règlement peut être raisonnablement estimé;

- Soutien pour les enfants inscrits au Programme ontarien des services en matière d’autisme;

- Soutien aux activités de lutte d’urgence contre les incendies de forêt;

- Soutien offert dans le cadre du RAFEO aux étudiantes et aux étudiants des collèges dont l’année scolaire a été prolongée au-delà de la date de fin prévue en raison de la grève;

- Soutien aux municipalités et à la population de l’Ontario touchées par les inondations du printemps de 2017 par l’entremise du Programme d’aide aux sinistrés pour la reprise après une catastrophe et du Programme d’aide aux municipalités pour la reprise après une catastrophe.

Des provisions pour pertes ayant de fortes chances de se réaliser en raison de passifs éventuels, comme les litiges en cours et les revendications territoriales, et dont on peut raisonnablement faire une estimation sont imputées aux charges et constatées au titre du passif. La note 1 des états financiers consolidés fournit d’autres détails à ce sujet.

La note 3 des états financiers consolidés explique les stratégies de gestion des risques de la province qui visent à s’assurer que les risques liés aux emprunts sont gérés de façon prudente et efficiente.

Les changements aux principes comptables généralement reconnus (PCGR) du Canada pour le secteur public que le Conseil sur la comptabilité dans le secteur public (CCSP) a publiés peuvent avoir une incidence sur les budgets, les budgets des dépenses et les résultats réels de la province. Le Secrétariat du Conseil du Trésor surveille activement les changements proposés et fournit des commentaires aux autorités responsables d’établir les normes afin de favoriser les prises de décisions judicieuses quant aux politiques publiques, la transparence et la responsabilité en matière de rapports financiers.

Conformément à la Loi de 2004 sur la transparence et la responsabilité financières, l’excédent ou le déficit prévu chaque année comporte une réserve en guise de protection contre les changements imprévus aux revenus et aux charges qui pourraient avoir des incidences négatives sur les résultats financiers de la province. Le plan budgétaire de 2017 comportait une réserve de 0,6 milliard de dollars pour 2017–2018. Sans tenir compte de cette réserve, un excédent de 0,6 milliard de dollars était prévu dans le budget de 2017. Puisque la réserve est une provision aux fins de prévision et que les résultats financiers pour 2017–2018 sont maintenant définitifs, les états financiers de la province ne comportent pas de réserve. Le déficit définitif pour l’exercice 2017–2018 est de 3,7 milliards de dollars, ce qui représente une différence de 3,7 milliards de dollars par rapport au montant projeté dans le plan équilibré du budget de 2017, qui comportait la réserve.

Analyse comptable

A. Changement au traitement comptable de l’actif des régimes de retraite conjoints

Les états financiers consolidés de 2017–2018 tiennent compte d’un changement au traitement comptable de l’actif net des régimes de retraite conjoints de la province, en comparaison des états financiers consolidés de 2016-2017. Ce changement touche le Régime de retraite des enseignantes et des enseignants de l’Ontario (RREO) et le Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario (SEFPO).

Conformément aux normes comptables pour le secteur public, un actif net d’un régime de retraite est créé lorsque le total des cotisations du gouvernement au régime, y compris les revenus gagnés, est supérieur aux charges cumulatives relatives aux prestations de retraite comptabilisées depuis le début du régime. Les cotisations correspondent aux objectifs de financement du régime. Les charges relatives aux prestations correspondent au coût estimatif des prestations de retraite gagnées pendant l’année qui seront versées aux retraités dans l’avenir. En vertu des normes comptables pour le secteur public au Canada, une provision pour moins-value doit être comptabilisée à l’égard d’un actif net d’un régime de retraite lorsqu’on ne s’attend pas à ce que le gouvernement profite de cet actif.

En juillet 2018, le gouvernement a mis sur pied de la Commission d’enquête indépendante sur les finances en vertu de la Loi de 2009 sur les enquêtes publiques. La Commission avait notamment pour mandat d’ « effectuer une évaluation rétrospective des pratiques comptables du gouvernement, notamment quant aux régimes de retraite, au refinancement dans le secteur de l’électricité et à tout autre enjeu jugé pertinent pour éclairer la finalisation des états financiers consolidés 2017–2018 de la province » (Décret 1005/2018). La Commission a remis son rapport au ministre des Finances et à la procureure générale le 30 août 2018.

En septembre 2018, le gouvernement a accepté les recommandations de la Commission.

Par conséquent, les états financiers présentés dans le présent rapport annuel tiennent compte de la comptabilisation d’une provision pour moins-value pour les deux régimes de retraite conjoints, radiant du coup l’actif de ces régimes de retraite. Les soldes de 2016-2017 ont été retraités en accord avec les états financiers de 2017–2018. Un résumé de l’incidence de ce retraitement est présenté au tableau 7.

Sommaire du retraitement des résultats de 2016-2017 (en millions de dollars) Tableau 7

| Poste | Chiffres de 2016-2017 enregistrés | Retraitement | Chiffres de 2016-2017 retraités |

|---|---|---|---|

Passif découlant des prestations de retraite et autres avantages sociaux futurs | 10 478 | 1 396 | 11 874 |

Actifs nets des régimes de retraite | 11 033 | (11 033) | – |

Dette nette | (301 648) | (12 429) | (314 077) |

Déficit accumulé | (193 510) | (12 429) | (205 939) |

Charges relatives à l’éducation | 26 204 | 1 364 | 27 568 |

Administration générale et autres charges | 4 323 | 80 | 4 403 |

Déficit annuel | (991) | (1 444) | (2 435) |

B. Comptes des marchés

Pour 2016 et 2017, la Société indépendante d’exploitation du réseau d’électricité (SIERE) a enregistré les montants dus aux producteurs d’électricité et ceux que lui doivent les entreprises locales de distribution, entre autres, dans ses états financiers, et ces montants constituent ce qu’on appelait les comptes des marchés. En 2017–2018, la province a éliminé ces obligations et actifs financiers de ses états financiers consolidés. L’incidence de ce changement sur les soldes de 2016-2017 est illustrée au tableau 8. Ce changement n’a pas d’incidence sur le déficit net, ni sur la dette nette et le déficit accumulé.

Sommaire du retraitement des chiffres de 2016-2017 (en millions de dollars) Tableau 8

| Poste | Chiffres de 2016-2017 enregistrés | Retraitement | Chiffres de 2016-2017 retraités |

|---|---|---|---|

Autres passifs | 6 404 | (1 652) | 4 752 |

Autres actifs | 3 036 | (1 652) | 1 384 |

C. Présentation des données sur les hôpitaux, les conseils scolaires et les collèges

À des fins de comparaison et par souci d’uniformité, on a reclassé le budget de 2017 pour tenir compte des modifications à la déclaration des revenus et des charges des hôpitaux, des conseils scolaires et des collèges. Ce changement augmente les charges et les revenus totaux de la province, mais n’a aucune incidence sur le déficit annuel. On a fait ce changement pour la première fois dans les Comptes publics de 2016-2017 afin de se conformer entièrement aux normes comptables pour le secteur public.

Le sommaire des reclassements faits au budget approuvé de 2017–2018 est présenté à des fins de comparaison au tableau 9.

Détails du budget 2017–2018 reclassé Tableau 9

| Poste | Budget 2017–2018 initial | Données reclassées | Budget 2017–2018 reclassé |

|---|---|---|---|

Revenus | |||

Imposition | 100,1 | – | 100,1 |

Gouvernement du Canada | 25,7 | 0,4 | 26,1 |

Droits, dons et autres revenus provenant des hôpitaux, des conseils scolaires et des collèges | – | 7,9 | 7,9 |

Revenus des participations dans des entreprises publiques | 4,9 | – | 4,9 |

Autres | 11,0 | – | 11,0 |

Total des revenus | 141,7 | 8,3 | 150,0 |

Charges | |||

Secteur de la santé | 53,8 | 4,2 | 58,0 |

Secteur de l’éducation | 26,5 | 1,0 | 27,5 |

Secteur des services à l’enfance et des services sociaux | 16,9 | – | 16,8 |

Secteur de l’éducation postsecondaire et de la formation | 8,4 | 2,5 | 11,0 |

Justice | 4,7 | – | 4,7 |

Autres programmes | 19,2 | – | 19,2 |

Total des charges de programmes | 129,5 | 7,7 | 137,2 |

Intérêt sur la dette | 11,6 | 0,6 | 12,2 |

Total des charges | 141,1 | 8,3 | 149,4 |

Réserve | 0,6 | – | 0,6 |

Excédent/(Déficit) annuel | – | – | – |

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Événements postérieurs

Après le 31 mars 2018, le gouvernement a annulé des programmes, ce qui permettra de réaliser des économies dans les années à venir, dont environ 400 millions de dollars en 2018-2019 par rapport aux chiffres du budget de 2018 qui a été rendu public en mars 2018. Les programmes annulés englobent les suivants :

Élimination progressive du projet pilote portant sur l’aide sociale et le revenu de base

Le 31 juillet 2018, la province a annoncé qu’elle annulerait toutes les décisions d’accorder des fonds pour des investissements dans l’aide sociale qui ont été annoncées dans le budget du printemps de 2018 et les règlements prévus pour 2018-2019 qui devaient entrer en vigueur le 1er septembre 2018 en vertu de la Loi de 1997 sur le programme Ontario au travail et de la Loi de 1997 sur le Programme ontarien de soutien aux personnes handicapées. Dans le cadre de cette réforme, la province mettra fin progressivement au projet de recherches de trois ans sur le revenu de base de l’Ontario.

Assurance-Santé Plus

Le 30 juin 2018, la province a annoncé une réforme de l’Assurance-santé Plus pour que les personnes qui possèdent un régime d’assurance-maladie privé cessent de recevoir des ordonnances gratuitement, à compter d’une date à déterminer. On est encore en train d’évaluer l’incidence financière de cette annulation par rapport aux chiffres du budget de 2018.

En outre, l’annulation de certains programmes par le gouvernement entraînera des coûts nets estimatifs additionnels de 1,1 milliard de dollars pour 2018-2019, comparativement aux chiffres du budget de 2018 rendu public en mars dernier. Les programmes annulés englobent les suivants :

Élimination progressive du Programme de plafonnement et d’échange

Le 3 juillet 2018, le Règlement de l’Ontario 386/18 est entré en vigueur, mettant fin au Programme de plafonnement et d’échange instauré en vertu de la Loi de 2016 sur l’atténuation du changement climatique et une économie sobre en carbone, annulant ainsi les enchères prévues pour l’exercice 2018-2019.

Contrats d’énergie renouvelable

En juillet 2018, conformément à une directive du ministre de l’Énergie, du Développement du Nord et des Mines, la Société indépendante d’exploitation du réseau d’électricité (SIERE) a entrepris la résiliation graduelle de 758 contrats d’énergie renouvelable. En outre, en juillet 2018, la Loi de 2018 sur l’annulation du projet de parc éolien White Pines a reçu la sanction royale, annulant ainsi le contrat pour le projet de parc éolien White Pines.

Ratios financiers clés

On se sert d’indicateurs financiers clés pour aider les personnes qui lisent le rapport annuel à évaluer la situation financière de la province. Les niveaux et les tendances de ces indicateurs leur permettent d’évaluer l’incidence de la conjoncture économique et de divers événements sur les finances de la province. Les ratios, et le niveau de chacun, au cours des cinq dernières années sont décrits au tableau 10.

Ratios financiers clés à la fin de l’exercice Tableau 10

| Poste | 2013–2014 | 2014–2015 | 2015–2016 | 2016–2017 | 2017–2018 | |

|---|---|---|---|---|---|---|

Viabilité | Dette nette-PIB (%) | 39,7 % | 40,6 % | 40,2 % | 39,5 % | 39,0 % |

Viabilité | Dette nette-total des revenus (%) | 224,6 % | 233,5 % | 225,0 % | 223,2 % | 215,0 % |

Viabilité | Dette nette par habitant ($) | 20 246 $ | 21 425 $ | 22 017 $ | 22 237 $ | 22 529 $ |

Souplesse | Frais de la dette-total des revenus (%) | 9,1 % | 8,9 % | 8,5 % | 8,3 % | 7,9 % |

Souplesse | Revenus autonomes-PIB (%) | 14,4 % | 14,4 % | 14,8 % | 14,6 % | 15,1 % |

Vulnérabilité | Transferts fédéraux-total des revenus (%) | 18,4 % | 17,4 % | 17,0 % | 17,4 % | 16,5 % |

Vulnérabilité | Dette en devises-total de la dette (%) | 22,9 % | 20,9 % | 18,8 % | 16,7 % | 17,3 % |

Vulnérabilité | Dette en devises non couverte (%) | 0,5 % | 0,3 % | 0,3 % | 0,2 % | 0,2 % |

Nota :

- Les résultats réels pour les exercices 2013-2014 à 2015-2016 utilisés pour les calculs ont été retraités pour tenir compte de la modification apportée à la présentation des données des hôpitaux, des conseils scolaires et des écoles pour classer les revenus tiers avec ceux du gouvernement.

- Les résultats réels pour 2013-2014 à 2016-2017 tiennent compte également d’un changement apporté au traitement comptable des actifs nets des régimes de retraite conjoints.

- La dette nette a été retraitée pour tenir compte du fait que les charges payées d’avance et les stocks ont été reclassés dans l’actif non financier plutôt que dans l’actif financier comme c’était le cas par le passé.

Mesures de viabilité

La dette nette permet de mesurer les revenus futurs dont le gouvernement aura besoin pour acquitter les frais associés à ses opérations antérieures. La dette nette en pourcentage du PIB de la province indique les demandes financières exercées sur l’économie et résultant des politiques du gouvernement en matière de dépenses et d’imposition. Un plus faible ratio dette nette-PIB indique une meilleure viabilité.

Le ratio dette nette-PIB de la province était de 39,0 % à la fin de l’exercice 2017–2018. La province a retraité ses résultats pour tenir compte du changement apporté au traitement comptable par la province des actifs nets des régimes de retraite conjoints. Ce redressement a une incidence sur la dette nette et les ratios connexes. Le ratio dette nette-PIB retraité s’est maintenu dans une fourchette étroite entre les exercices 2013-2014 à 2016-2017, se situant entre 39,5 % et 40,6 %, et a chuté pour s’établir à 39,0 % cette année.

Le ratio dette nette-total des revenus est une autre mesure de viabilité, car la dette nette témoigne des revenus futurs nécessaires pour acquitter les frais associés à des opérations et événements antérieurs. Une dette nette inférieure par rapport aux revenus indique une meilleure viabilité. Depuis l’exercice 2014-2015, où il a atteint un sommet de 233,5 %, le ratio est à la baisse et s’établissait à 215,0 % en 2017–2018, surtout parce que les revenus ont augmenté plus vite que la dette nette.

Mesures de souplesse

Le ratio intérêt sur la dette-total des revenus indique la part des revenus provinciaux qui sert à payer les coûts d’emprunt et qui n’est donc pas disponible pour les programmes. Un ratio plus faible indique qu’un gouvernement a plus de souplesse pour consacrer ses revenus aux programmes. Le ratio a diminué pour l’Ontario au cours des cinq dernières années, étant passé d’un sommet de 9,1 % en 2013-2014 au niveau actuel de 7,9 %. Les taux d’intérêt plus faibles, conjugués à la stratégie de la province visant à prolonger l’échéance de son programme d’emprunt et à profiter de taux d’intérêt historiquement bas pendant une plus longue période, ont également contribué à la baisse des coûts d’intérêt. Cette stratégie a permis de prolonger la moyenne pondérée de l’échéance de la dette provinciale, qui est passée d’environ 8 ans en 2009-2010 à 12 ans en 2017–2018.