Fonds d’assurance pour l’achèvement de la formation : 2018 rapport annuel

Le Fonds d'assurance pour l'achèvement de la formation protège les étudiantes et étudiants en cas de fermeture d'un collège privé d'enseignement professionnel inscrit.

Le Fonds d'assurance pour l'achèvement de la formation (FAAF) protège les étudiantes et les étudiants en cas de fermeture d'un collège privé d'enseignement professionnel agréé.

Introduction

Les collèges privés d’enseignement professionnel sont des entreprises indépendantes qui offrent une gamme variée de programmes de formation et d’études postsecondaires. Depuis plus de 100 ans, les collèges privés d’enseignement professionnel jouent un rôle important dans la préparation des étudiantes et des étudiants de l’Ontario à l’exercice d’une profession ou d’un métier. La province compte actuellement plus de 400 collèges privés d’enseignement professionnel inscrits répartis sur quelque 600 campus.

Les collèges privés d’enseignement professionnel partagent un objectif commun : former les étudiantes et les étudiants pour qu’ils atteignent le niveau d’un débutant professionnel dans les plus brefs délais. Les collèges privés d’enseignement professionnel intéressent habituellement :

- les personnes qui ont besoin de compétences pratiques afin d’entrer sur le marché du travail ou de le réintégrer le plus rapidement possible (par exemple, formation parrainée par Emploi et Développement social Canada ou par la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail)

- les étudiantes et les étudiants adultes qui ne sont pas intéressés par des études théoriques à ce stade de leur vie et qui souhaitent comprimer la durée de leur formation afin de réduire le plus possible leur temps d’absence du marché du travail (les programmes durent habituellement entre un et 18 mois)

- les personnes qui souhaitent acquérir des compétences pratiques particulières, en plus de leurs titres de compétence, afin de devenir plus concurrentielles sur le marché du travail

- les personnes qui sont à la recherche de programmes de formation souples (par exemple, dates d’inscription multiples, horaires variés, divers emplacements)

Les collèges privés d’enseignement professionnel préparent les étudiantes et les étudiants à exercer un emploi dans des domaines variés comme les affaires, la technologie de l’information, les soins de santé, la conduite de semi-remorques, le soudage, la technologie automobile, la création de mode, l’hôtellerie et les soins de beauté.

Les collèges privés d’enseignement professionnel inscrits sont de tailles variées : certains offrent un seul programme, tandis que d’autres sont de grands organismes répartis sur plusieurs campus. Les collèges privés d’enseignement professionnel varient également sur le plan de la structure organisationnelle, et peuvent fonctionner comme des entreprises individuelles, des franchises ou des sociétés multinationales.

En Ontario, le secteur des collèges privés d’enseignement professionnel est régi par la qui énonce les exigences concernant l’inscription, les droits de scolarité, le remboursement des droits, les contrats avec les étudiantes et étudiants, la sûreté financière, les qualités requises du personnel enseignant et la publicité. Un élément clé de la Loi est le Fonds d’assurance pour l’achèvement de la formation ou « FAAF », créé en 2007 pour offrir une meilleure protection aux étudiantes et aux étudiants. Le modèle du FAAF est décrit dans le Règlement de l’Ontario 414/06.

Objectif du FAAF

Le FAAF a pour objectif de permettre aux étudiantes et aux étudiants d’un collège privé d’enseignement professionnel inscrit faisant l’objet d’une fermeture prématurée d’avoir le choix entre :

- achever leur programme de formation professionnelle auprès d’un autre collège privé d’enseignement professionnel ou d’un autre établissement d’éducation postsecondaire (par exemple, un collège communautaire)

ou

- se faire rembourser la partie des droits pour lesquels ils n’ont reçu aucune formation ni aucun autre avantage

Avant la création du FAAF, les collèges privés d’enseignement professionnel étaient tenus de déposer des sûretés financières auprès du ministère des Collèges et Universités. Ces sûretés financières étaient utilisées pour rembourser les étudiantes et les étudiants si un collège privé d’enseignement professionnel fermait ses portes avant la fin de leur formation. Même si les collèges privés d’enseignement professionnel étaient tenus de déposer une sûreté financière d’environ 60 000 dollars en moyenne, ce montant était rarement suffisant pour couvrir la totalité des frais d’achèvement de la formation.

Le recours à un fonds d’assurance a été identifié comme un modèle utilisé dans d’autres administrations pour permettre aux étudiantes et aux étudiants touchés par la fermeture prématurée de leur collège privé d’enseignement professionnel d’avoir le choix entre l’achèvement de leur formation sans frais supplémentaires ou un remboursement des montants versés au collège privé d’enseignement professionnel ayant fermé. Le 1er janvier 2009, après une période de constitution de deux ans, le FAAF a été lancé par le ministère.

Fonctionnement du FAAF

À la suite de la fermeture d’un collège privé d’enseignement professionnel, le ministère transmet au secteur des collèges privés d’enseignement professionnel une demande de propositions d’achèvement de la formation. Si des possibilités viables d’achèvement de la formation sont trouvées, les étudiantes et les étudiants ont le choix d’achever leur formation ou de se faire rembourser les droits liés aux programmes qui n’ont pas été acquis.

Sous réserve que l’étudiante ou l’étudiant ait payé tous les droits au moment de la fermeture du collège privé d’enseignement professionnel, tous les coûts d’achèvement de la formation sont couverts par le FAAF. En revanche, si l’étudiante ou l’étudiant n’a pas payé tous les droits de scolarité au collège privé d’enseignement professionnel qui a fermé, il ou elle demeure responsable du paiement de ces droits auprès du fournisseur de programmes permettant l’achèvement de la formation.

Si l’étudiante ou l’étudiant choisit de ne pas achever sa formation, le FAAF lui offre un remboursement partiel des droits qu’il ou elle a versés au collège privé d’enseignement professionnel ayant fermé et pour lesquels aucun service ne lui a été fourni.

Si une possibilité d’achèvement de la formation ne peut être trouvée, le FAAF remboursera aux étudiantes et aux étudiants tous les droits payés à l’égard de leur formation professionnelle, qu’ils aient reçu des services partiels ou non.

De plus, le FAAF remboursera aux étudiantes et aux étudiants les frais de déplacement et les coûts des soins de personnes à charge liés à l’achèvement de leur formation.

Modèle du FAAF

Conformément au Règlement de l’Ontario 414/06 pris en application de la Loi de 2005 sur les collèges privés d’enseignement professionnel, les collèges privés d’enseignement professionnel sont tenus de :

- fournir à la surintendante ou au surintendant des collèges privés d’enseignement professionnel le montant prescrit de la sûreté financière

- verser des primes annuelles dans les sommes générales du FAAF

Exigences relatives à la sûreté financière

Pour l’exercice financier prenant fin le 31 mars 2018, les collèges privés d’enseignement professionnel devaient déposer les sûretés financières suivantes :

Pour les collèges privés d’enseignement professionnel nouvellement inscrits

- le montant le plus élevé parmi les montants suivants : 10 000 dollars ou entre 10 % et 20 % (selon le niveau de risque évalué de l’établissement) des recettes brutes annuelles prévues du collège privé d’enseignement professionnel provenant des droits que les étudiantes et les étudiants paieront pour ses programmes de formation professionnelle au cours de ses 12 premiers mois de fonctionnement

Pour les collèges privés d’enseignement professionnel qui renouvellent leur inscription,

- le montant le plus élevé parmi les montants suivants : 10 000 dollars ou entre 25 % et 50 % (selon le niveau de risque évalué de l’établissement) des recettes non acquises mensuelles les plus élevées, reçues d’avance, du collège privé d’enseignement professionnel provenant des droits payés par les étudiantes et les étudiants au cours du dernier exercice du collège privé d’enseignement professionnel

Dans les deux cas, la surintendante ou le surintendant peut rajuster le montant de la sûreté financière exigée au nom de la protection des étudiantes et des étudiants d’un collège privé d’enseignement professionnel.

Les collèges privés d’enseignement professionnel enregistrés comme organismes de bienfaisance sont exemptés de l’obligation de fournir une sûreté financière.

Primes du FAAF

Chaque collège privé d’enseignement professionnel qui s’inscrit sous le régime de la Loi de 2005 sur les collèges privés d’enseignement professionnel doit verser des primes au FAAF. Les fonds provenant des primes sont versés dans les sommes générales du FAAF.

Les collèges privés d’enseignement professionnel nouvellement inscrits doivent payer des primes annuelles initiales à l’égard des deux premières années. Le montant des primes initiales correspond à 0,875 % des recettes brutes annuelles d’un collège privé d’enseignement professionnel provenant de ses programmes de formation professionnelle.

Après les deux premières années d’inscription d’un collège privé d’enseignement professionnel, la prime annuelle requise est égale au montant le plus élevé parmi les montants suivants :

- 500 dollars

ou

- les recettes mensuelles non acquises les plus élevées, reçues d’avance, du collège privé d’enseignement professionnel, multipliées par son taux de prime

Le taux de prime dépend de la cote de crédit du collège privé d’enseignement professionnel. Les taux de prime sont de 0,75 % pour les collèges présentant un faible risque, de 1,00 % pour les collèges présentant un risque moyen, et de 1,25 % pour les collèges présentant un risque élevé.

Fermeture d’un collège privé d’enseignement professionnel

En cas de fermeture d’un collège privé d’enseignement professionnel pendant que les étudiantes et les étudiants achèvent activement leur formation, les fonds versés aux étudiantes et aux étudiants, de même qu’aux fournisseurs de formation, proviennent d’abord de la sûreté financière déposée par le collège privé d’enseignement professionnel. Si le montant de la sûreté financière est insuffisant, les sommes générales du FAAF sont utilisées.

Administration du FAAF

La surintendante ou le surintendant est responsable de l’administration du FAAF. La surintendante actuelle est également la directrice de la Direction des collèges privés d’enseignement professionnel du ministère des Collèges et Universités.

Un conseil consultatif, composé de représentantes et de représentants du secteur et d’autres personnes extérieures au secteur, fournit des recommandations à la surintendante ou au surintendant au sujet de l’administration du FAAF. Pour obtenir plus de détails sur les frais d’administration et de gestion du FAAF, veuillez consulter l’annexe A - Frais d’administration et de gestion.

Conseil consultatif du FAAF

Le Conseil consultatif du FAAF a pour mandat de conseiller la surintendante ou le surintendant notamment sur les sujets suivants :

- l’administration financière du FAAF (par exemple, l’établissement du montant des primes et des cotisations)

- le recours à des experts (par exemple, actuaires, vérificateurs)

- les critères devant servir à l’évaluation de la viabilité financière d’un collège privé d’enseignement professionnel

- les lignes directrices générales concernant les suites à donner à la fermeture d’un collège privé d’enseignement professionnel

Tous les membres du conseil sont nommés par le ou la ministre des Collèges et Universités. Le ou la ministre désigne un membre du conseil à la présidence du conseil et un autre membre à la vice-présidence. Les membres du Conseil consultatif du FAAF s’engagent à garantir une expérience de qualité aux étudiantes et aux étudiants des collèges privés d’enseignement professionnel, et à leur fournir une protection adéquate en cas de fermeture d’un établissement. Tous les membres du conseil sont bénévoles.

Le conseil a pour objectif d’organiser chaque année au moins trois réunions en personne. Par ailleurs, il se réunit au besoin, en personne ou par téléconférence, afin d’élaborer les mesures à prendre lors de la fermeture d’un collège privé d’enseignement professionnel. Le quorum est constitué par la majorité des membres.

Tous les frais raisonnables engagés par les membres dans le cadre des réunions du conseil sont remboursables à même les sommes générales du FAAF, conformément à la Directive sur les frais de déplacement, de repas et d’accueil applicable à la fonction publique de l’Ontario.

Consultez les biographies des membres actuels du Conseil consultatif du FAAF de 2018 (Annexe B)

Risque touchant l’organisme

La Directive concernant les organismes et les nominations exige que les ministères établissent des stratégies visant à gérer et à réduire le risque touchant tous les organismes dont ils sont responsables.

Cette méthode de gestion du risque s’appuie essentiellement sur l’évaluation obligatoire du risque, effectuée par le conseil, et sur l’examen ministériel des risques de l’organisme, lequel est mené par la Direction des collèges privés d’enseignement professionnel.

Ces évaluations du risque ont été réalisées pour l’année 2018-2019, et le Conseil consultatif du FAAF et le ministère ont tous les deux conclu à l’absence de préoccupation majeure ou de risque élevé.

Le ministère travaille en étroite collaboration avec le conseil afin de gérer les éventuels risques, et il continuera de l’appuyer à cet égard.

Rapports comptables et financiers

Le Système intégré de gestion de l’information financière du gouvernement de l’Ontario est le seul système financier à l’appui de l’administration du FAAF. En 2007, un compte à des fins particulières a été créé dans le Système intégré de gestion de l’information financière afin de gérer les entrées et les sorties de fonds reçus ou perçus par l’Ontario au titre du FAAF.

Selon le Conseil sur la comptabilité dans le secteur public, le FAAF est considéré comme un organisme sans but lucratif du secteur public. Un organisme sans but lucratif du secteur public est un organisme qui possède toutes les caractéristiques suivantes :

- il compte des homologues à l’extérieur du secteur public

- il n’a normalement pas de titres de propriété transférables

- son organisation et son fonctionnement visent exclusivement des fins sociales, éducatives, professionnelles, religieuses, caritatives ou de santé, ou toute autre fin à caractère non lucratif

- les membres, les apporteurs (auteurs d’apports) et les autres pourvoyeurs de ressources ne reçoivent en leur qualité aucun rendement financier directement de l’organisme

À titre d’organisme sans but lucratif du secteur public, le FAAF doit utiliser la méthode du report afin de présenter ses états financiers. Selon la méthode du report pour comptabiliser les apports, les apports restreints affectés aux charges d’exercices futurs sont reportés dans le bilan et constatés comme produits pour la période où les charges connexes sont engagées.

Les dotations sont présentées comme des augmentations directes de l’actif net. Les dotations ne sont pas reconnues comme des produits, car elles doivent être maintenues en permanence. Tous les autres apports sont présentés comme des produits de la période visée.

États financiers vérifiés

Les états financiers du FAAF sont vérifiés chaque année depuis 2011. Les états financiers du FAAF au 31 décembre 2018 ont été vérifiés par des comptables agréés de Weiler & Company, qui n’ont exprimé aucune réserve à l’issue de leur vérification.

Télécharger les états financiers vérifiés, selon la méthode de comptabilité d’exercice, de 2018.

Les rapports du FAAF sont également disponibles pour chaque année de 2007 à 2017. Si vous avez besoin de l'un de ces rapports, contactez pcc@ontario.ca.

Fermetures de collèges privés d’enseignement professionnel en 2018

Nouvelles fermetures en 2018

Le FAAF a dûgérer les suites de la fermeture de trois collèges privés d’enseignement professionnel au cours de l’exercice 2018.

- 2120759 Ontario Ltd. o/a Niagara Welding Academy a fermé ses portes en mars 2018

- FlyCanadian Inc. a fermé ses portes en novembre 2018

- Emmanuel Academy of Business, Healthcare & Technology Inc., a fermé ses portes en novembre 2018

Ces fermetures ont entraîné des frais d’achèvement de la formation et des frais de remboursement aux étudiantes et aux étudiants de 21 164 dollars (Niagara Welding Academy) et de 210 000 dollars (FlyCanadian) en 2018.

La sûreté financière de 17 985 dollars de la Niagara Welding Academy et celle de 15 000 dollars de FlyCanadian ont été épuisées, et les frais restants liés à leur fermeture ont été financés par les sommes générales du FAAF. Bien que l'Emmanuel Academy of Business, Healthcare & Technology Inc. ait fermé ses portes en 2018, la sûreté financière de 23 955 dollars n'a été saisie qu'en 2019 et a été entièrement épuisée.

Demandes des étudiantes et des étudiants relatives aux fermetures en 2018

En 2018, 91 étudiantes et étudiants ont présenté des demandes au titre du FAAF. Trois demandes étaient liées à la fermeture de la Niagara Welding Academy, 32 (dont une demande non admissible) à celle de FlyCanadian, et 56 à celle de l’Emmanuel Academy of Business, Healthcare & Technology. Toutes les demandes, sauf une relative à FlyCanadian, ont été jugées admissibles à la protection prévue par le FAAF.

Choix des étudiantes et des étudiants relatifs aux fermetures en 2018

- 72 étudiantes et étudiants ont choisi d’achever leur formation

- 18 étudiantes et étudiants ont opté pour un remboursement (dont deux remboursements totaux)

Dépenses liées aux fermetures en 2018

En 2018, le FAAF a engagé en tout 231 164 dollars en frais liés aux fermetures de deux collèges privés d’enseignement professionnel. Les dépenses de l'Emmanuel Academy of Business, Healthcare & Technology ont été traitées après 2018.

Dépenses du FAAF en 2018

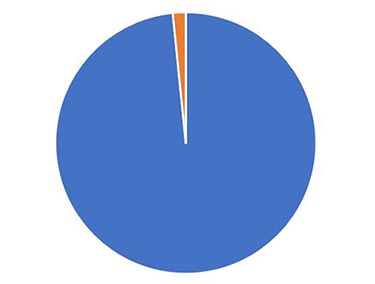

Le diagramme circulaire montre que les dépenses totales du Fonds pour l'achèvement de la formation en 2018 se sont élevés à 231 164 dollars. Sur ce total, 227 466 dollars soit 98 %, étaient destinés aux dépenses relatives à l’achèvement de la formation et 3 698 dollars, soit 2 %, étaient destinés aux remboursements versés aux étudiantes et aux étudiants.

Survol de l’exercice de 2018

Situation financière

Au 31 décembre 2018, le solde du FAAF était de 14,2 millions de dollars, en hausse de 4,7 % par rapport à l’exercice précédent (13,5 millions de dollars). En 2018, le solde de l’actif du FAAF a augmenté de 4,7 % par rapport à l’exercice précédent, principalement en raison d’une augmentation de l’encaisse de 694 731 dollars. Le passif a également cru de 4,7 % en 2018, contrebalançant en partie la hausse de l’actif, les frais exigibles au titre du remboursement aux étudiantes et aux étudiants et de l’achèvement de la formation ayant augmenté de 46 628 dollars.

Excédent du Fonds

Au 31 décembre 2018, le FAAF avait un excédent de 1,7 million de dollars par rapport à son solde cible de 12,5 millions de dollars (17,5 % du total des revenus reçus d’avance et non acquis maximum du secteur).

Opérations

Pour l’exercice 2018, le FAAF a constaté des revenus de 1 049 209 dollars, en hausse de 8,4 % par rapport à 2017 (968 206 dollars). Une augmentation du revenu des primes de 180 462 dollars et des intérêts sur les investissements de 98 754 dollars a été partiellement compensée par une diminution des sûretés financières acquises de 199 384 dollars. En 2018, le FAAF a engagé des dépenses de 410 173 dollars, un chiffre en baisse de 48,6 % par rapport à 2017. Cette baisse s’explique principalement par le fait que les frais d’achèvement de la formation ont baissé de 288 971 dollars, et que les frais de remboursement aux étudiantes et aux étudiants ont baissé de 88 064 dollars. Les frais relatifs à l’achèvement de la formation et aux remboursements versés aux étudiantes et aux étudiants, s’élevant à 31 473 dollars, ont été recouvrés en 2017.

Les frais d’administration du FAAF ont baissé de 4,5 % par rapport à 2017, passant de 177 427 dollars à 169 408 dollars. Comme décrit dans l’annexe A - Frais d’administration et de gestion, des coûts administratifs de 148 878 dollars ont été recouvrés auprès du FAAF en 2018.

Flux de trésorerie

Le solde du Fonds décrit ci-dessus représente la différence entre l’actif et le passif du FAAF, alors que le solde de trésorerie indique le montant de l’encaisse détenue par le Fonds. Au 31 décembre 2018, le solde de trésorerie du FAAF était de 14,2 millions de dollars, soit une hausse de 5,1 % par rapport à l’exercice financier précédent (13,6 millions de dollars).

Faits saillants du secteur

En 2018, le nombre collèges privés d’enseignement professionnel inscrits en Ontario a augmenté de 436 à 451, et le nombre de campus est passé de 602 à 626. Les collèges privés d’enseignement professionnel ont proposé 4 956 programmes. Le nombre total d’étudiantes et d’étudiants inscrits dans les collèges privés d’enseignement professionnel a connu une augmentation, passant de 122 908 en 2018 à 134 449. (Les données sont agrégées d'après des données vérifiées relatives aux inscriptions des étudiantes et des étudiants, soumises par les collèges privés d'enseignement professionnel).

Comparaison avec l’exercice précédent

Les revenus, dépenses et soldes de fonds du FAAF, comparativement à 2017, sont exposés dans le tableau ci-dessous :

Revenus du FAAF

| Exercice | 2017 $ |

2018 $ |

|---|---|---|

| Revenus | 968 206 | 1 049 209 |

Dépenses du FAAF

| Dépenses | 2017 $ |

2018 $ |

|---|---|---|

| Administration | (177 427) | (169 408) |

| Remboursement des étudiantes et des étudiants | (88 687) | (623) |

| Achèvement de la formation | (498 284) | (209 313) |

| Déplacements et garde des personnes à charge | (9 446) | 0 |

| Autres coûts | (23 590) | (30 829) |

| Total des dépenses | (797 434) | (639 036) |

Solde du fonds FAAF

| Exercice | 2017 $ | 2018 $ |

|---|---|---|

| Solde du Fonds – Début de l’exercice | 13 354 699 | 13 525 471 |

| Solde du Fonds – Fin de l’exercice | 13 525 471 | 14 164 507 |

Frais d’administration et de gestion (Annexe A)

En vertu de l’article 18 du Règlement de l’Ontario 414/06, la surintendante ou le surintendant a le pouvoir de réaffecter les sommes générales du Fonds au titre des dépenses liées à l’administration et à la gestion du Fonds. La surintendante ou le surintendant et le personnel du ministère accomplissent les tâches clés ci-dessous en matière de soutien administratif et de gestion du FAAF :

- supervision du Conseil consultatif du FAAF

- traitement et facturation des primes du FAAF

- activités du FAAF liées aux fermetures (remboursements et achèvement de la formation)

- rapprochement et rapports du Fonds

- vérification et rapport annuels

- détermination du montant et confiscation de la sûreté financière

La surintendante a estimé que le coût mensuel des services de soutien du FAAFs’ élève à 12 406 dollars en 2018, selon le calcul présenté dans le tableau ci-dessous :

| Personnel du ministère | Équivalent temps plein |

|---|---|

| Analyste financier principal | 100 % |

| Coordonnateur des finances et des activités | 20 % |

| Chef, Unité de la qualité et des partenariats | 10 % |

| Dépenses | Montant |

|---|---|

| Salaires, avantages sociaux et autres frais de fonctionnement directs annuels | 148 878 $ |

| Imputation mensuelle | 12 406 $ |

Membres du Conseil consultatif du FAAF (Annexe B)

En 2018, il y a un membre actif du Conseil consultatif du FAAF.

Eric R. Keen, FICA, FCAS, est actuaire-conseil indépendant. Il est fellow de l’Institut canadien des actuaires et de la Casualty Actuarial Society. Il occupait récemment le poste de directeur des Services de vérification et de certification de PricewaterhouseCoopers Canada. Auparavant, il a été actuaire en chef au sein de deux sociétés de réassurance, dont une est située à Toronto et l’autre, aux Bermudes. Il a également occupé le poste de vice-président des souscriptions au sein de la société située aux Bermudes. De plus, il a travaillé comme spécialiste en assurance pour le compte d’une autre importante entreprise de comptabilité, aux Bermudes.