Guide pour les prêteurs sur salaire

Apprenez les règles à respecter pour exploiter une entreprise de prêts sur salaire.

Contexte

En Ontario, la Loi de 2008 concernant les prêts sur salaire est la principale loi régissant les prêts sur salaire. Les Dispositions générales et les Pénalités administratives contiennent des règles additionnelles.

Ce guide explique un grand nombre des règles que vous devez suivre à titre de prêteur sur salaire. Vous devez respecter toutes les exigences de la Loi et des règlements — pas seulement celles résumées dans ce guide.

Si vous ne respectez pas toutes les exigences, vous pourriez perdre votre licence ou faire l’objet d’autres mesures d’application de la Loi. Apprenez-en plus sur la conformité et l’application de la Loi.

Conventions de prêt sur salaire

Une convention de prêt sur salaire définit les droits et les obligations du prêteur et de l’emprunteur. Elle contient également des renseignements importants pour les emprunteurs.

Contenu de la convention

Vous devez vous assurer que toutes les conventions de prêt sur salaire contiennent tous les renseignements prévus à l’article 18 des Dispositions générales. Par exemple, vous devez inclure :

- de l’information sur les droits des emprunteurs;

- un tableau à la première page de la convention qui informe sur le coût d’emprunt;

- le coût d’emprunt exprimé en taux de crédit.

L’information doit être claire, compréhensible et facile à voir.

Consultez les articles 29 et 37 de la Loi de 2008 concernant les prêts sur salaire et l’article 18 des Dispositions générales pour obtenir de plus amples renseignements sur les conventions de prêt sur salaire.

Restrictions des conventions

À titre de prêteur sur salaire, vous ne pouvez pas :

- facturer plus de 15 $ par tranche de 100 $ avancée, y compris tous les frais liés directement ou indirectement à la convention de prêt sur salaire;

- offrir de fournir ou fournir (y compris pour le compte d’une autre personne) un bien ou un service en relation avec la convention de prêt, comme une police d’assurance;

- conclure une convention de prêt sur salaire si l’avance représente plus de 50 pour cent du salaire net de l’emprunteur par prêt;

- conclure une convention de prêt sur salaire qui expire avant le jour où l’emprunteur doit normalement toucher un revenu (dans la plupart des cas, c’est la date du prochain chèque de paie de l’emprunteur);

- proroger une convention de prêt sur salaire au-delà de sa date d’expiration originale;

- conclure une nouvelle convention de prêt sur salaire avec un emprunteur qui vous doit un solde impayé du prêt sur salaire que vous lui avez octroyé — cela signifie que les prêts à taux révisable sont interdits;

- utiliser l’information contenue dans une demande de prêt sur salaire, toute la documentation se rapportant à une demande de prêt sur salaire ou la convention de prêt sur salaire elle-même à d’autres fins que l’octroi d’un prêt sur salaire.

Consultez les articles 32, 35 et 36 de la Loi de 2008 concernant les prêts sur salaire et les articles 16.2, 17, 23, 27 et 34 des Dispositions générales pour obtenir de plus amples renseignements sur les restrictions des conventions de prêt sur salaire.

Exemplaire de la convention

Quand vous concluez une convention de prêt sur salaire avec un emprunteur, vous devez lui remettre immédiatement un exemplaire de cette convention.

Si l’emprunteur en demande un autre exemplaire à tout moment dans l’année qui suit l’expiration de la convention de prêt sur salaire, vous devez le lui fournir :

- sans aucuns frais, si c’est la première fois que l’emprunteur le demande;

- le lendemain du jour où vous recevez la demande ou le prochain jour ouvrable.

Consultez l’article 29 de la Loi de 2008 concernant les prêts sur salaire et l’article 20 des Dispositions générales pour obtenir de plus amples renseignements sur la fourniture d’un exemplaire de la convention.

Versements de remboursement

Si vous concluez au moins trois conventions de prêt sur salaire avec un emprunteur dans une période de 63 jours, la troisième convention (et les conventions subséquentes) doit prévoir un plan de remboursement prolongé (versements échelonnés). Vous devez également suivre les règles suivantes :

- les versements doivent être répartis de façon égale sur un nombre minimum de périodes de paie de l’emprunteur;

- le montant de chaque versement ne doit pas être supérieur au montant précisé à l’article 25.1 des Dispositions générales;

- si l’emprunteur effectue un paiement anticipé, vous devez :

- rajuster les versements de remboursement futurs et les répartir de façon égale sur la durée résiduelle de la convention,

- remettre à l’emprunteur une mise à jour écrite de la convention,

- le coût d’emprunt, une fois converti en taux de crédit, doit être inférieur au taux criminel au sens du Code criminel du Canada (60 pour cent), qui est calculé différemment du taux de crédit.

Consultez l’article 25.1 des Dispositions générales pour obtenir de plus amples renseignements sur les versements de remboursement.

Fournir l’avance

Avant de conclure une convention de prêt sur salaire, vous devez :

- informer l’emprunteur de toutes les options à sa disposition pour obtenir auprès de vous l’avance aux termes de la convention de prêt (par exemple, en espèces ou créditée à une carte de débit);

- fournir à l’emprunteur l’avance aux termes de la convention de prêt selon l’option qu’il choisit.

Prendre contact avec l’employeur de l’emprunteur

Si un emprunteur y consent, vous pouvez prendre contact avec son employeur (ou avec les employés de cet employeur) avant que l’emprunteur ne conclue une convention de prêt sur salaire. Cette prise de contact doit avoir pour seul but de confirmer l’emploi de l’emprunteur, la durée de cet emploi, le revenu tiré de cet emploi, son occupation ou son adresse d’affaires.

Consultez les articles 16.1 et 26 des Dispositions générales pour obtenir de plus amples renseignements sur la fourniture de l’avance et la prise de contact avec l’employeur de l’emprunteur.

Quand vous concluez une convention

Vous devez remettre l’avance immédiatement à l’emprunteur dès qu’il conclut la convention de prêt sur salaire.

Pour les conventions à distance de prêt sur salaire, comme les prêts en ligne, vous avez une heure pour rendre l’avance accessible à l’emprunteur. Apprenez-en plus sur les règles applicables aux prêteurs sur salaire à distance.

Si vous fournissez tout ou partie de l’avance autrement qu’en espèces (par exemple, si l’avance aux termes de la convention de prêt sur salaire est créditée à une carte de débit), vous devez dire à l’emprunteur qu’il peut :

- recevoir l’avance ou le solde de l’avance en espèces, immédiatement et sans frais s’il en fait la demande;

- peut présenter sa demande oralement ou de toute autre façon.

Si vous ne suivez pas ces règles, un emprunteur n’est tenu que de rembourser l’avance aux termes de la convention de prêt sur salaire et n’est pas redevable du coût d’emprunt.

Consultez l’article 29 de la Loi de 2008 concernant les prêts sur salaire et les articles 21 et 22 des Dispositions générales pour obtenir de plus amples renseignements sur les exigences après la conclusion de conventions de prêt sur salaire.

Obtenir un paiement

Vous devez accepter un paiement d’un emprunteur, que ce soit un paiement intégral ou un paiement partiel :

- en tout temps, si l’emprunteur effectue le paiement par l’une des méthodes autorisées aux termes de la convention;

- sans frais ni indemnité de paiement anticipé.

Interdiction des frais de traitement répété

Vous ne devez pas essayer de traiter plus d’une fois le même titre de paiement (comme une autorisation de prélèvement automatique) si d’autres tentatives entraînent l’imposition de frais à l’emprunteur, comme des frais d’insuffisance de fonds ou d’autres frais.

Si vous tentez de retirer des fonds du compte d’un emprunteur plus d’une fois et si des frais d’insuffisance de fonds ou d’autres frais sont facturés à l’emprunteur :

- l’emprunteur n’est pas redevable du coût d’emprunt;

- vous pourrez être tenu de payer les frais d’insuffisance de fonds ou d’autres frais (après la première tentative).

Cette règle s’applique même si vous ne savez pas que des frais sont à la charge de l’emprunteur.

Consultez l’article 31 des Dispositions générales pour obtenir de plus amples renseignements sur l’obtention de paiements de la part des emprunteurs.

Restrictions générales sur les frais

En tant que prêteur, vous ne pouvez pas :

- percevoir un taux d’intérêt supérieur à 2,5 % par mois (non composé) sur le capital en cours d’un prêt sur salaire en défaut de paiement

- imposer des frais de défaut à l’emprunteur, sauf :

- les frais de justice raisonnables que vous engagez pour percevoir le prêt sur salaire

- percevoir des frais de plus de 25 $ pour un chèque refusé, un prélèvement par débit préautorisé refusé ou autre instrument de paiement refusé (de plus, ces frais peuvent uniquement être perçus une seule fois, peu importe le nombre de fois qu’un instrument de paiement est refusé)

- demander, exiger ou accepter un paiement déduit directement du chèque de paie d’un emprunteur (également appelé cession de salaire);

- demander ou exiger le paiement d’une partie quelconque du coût d’emprunt ou de l’avance aux termes de la convention de prêt avant l’échéance de celle-ci — cela s’applique également au traitement des chèques ou des autorisations de prélèvement automatique;

- certaines exceptions s’appliquent aux conventions de prêt sur salaire avec plan de remboursement prolongé (voir l’article 25.1 des Dispositions générales pour de plus amples renseignements).

Consultez les articles 31, 32.1 33 et 34 de la Loi de 2008 concernant les prêts sur salaire et les articles 28 et 30.1 des Dispositions générales pour obtenir de plus amples renseignements sur les restrictions applicables aux frais.

Prise de contact avec les emprunteurs et d’autres personnes

Les Dispositions générales contiennent des règles au sujet des personnes avec lesquelles vous pouvez prendre contact en essayant de percevoir une somme exigible aux termes d’une convention de prêt sur salaire. Ces règles permettent de protéger les emprunteurs et leur vie privée.

À titre de prêteur sur salaire, vous ne pouvez pas :

- percevoir ou tenter de percevoir une somme auprès d’une personne autre que l’emprunteur. Si la personne avec laquelle vous prenez contact vous informe qu’elle n’est pas l’emprunteur, vous devez cesser tout contact, si vous avez pris toutes les précautions raisonnables pour vérifier qu’il s’agit réellement de l’emprunteur;

- prendre ou tenter de prendre contact avec le conjoint de l’emprunteur, un membre de sa famille ou de son ménage, un de ses parents, amis ou voisins ou une de ses connaissances à l’égard de son prêt sur salaire.

Les Dispositions générales contiennent également des règles de conduite que vous devez respecter pour prendre contact avec un emprunteur, que ce soit pour percevoir une somme exigible ou pour toute autre raison :

- les appels téléphoniques sont restreints à certaines heures de la journée et ne sont pas autorisés les jours de congé;

- il est interdit de prendre contact avec les emprunteurs plus de trois fois par période de sept jours;

- vous ne pouvez pas publier ou menacer de publier le défaut de paiement de l’emprunteur;

- vous ne pouvez pas vous exprimer de manière menaçante, injurieuse, intimidante ou coercitive;

- vous ne pouvez pas exercer des pressions indues, excessives ou abusives;

- vous ne pouvez pas communiquer ou tenter de communiquer avec l’emprunteur par un moyen qui lui impute des frais de communication (par exemple, frais d’interurbain);

- vous ne pouvez pas communiquer d’une manière et à une fréquence que l’on peut qualifier de harcèlement.

Consultez les articles 26 et 32 des Dispositions générales pour obtenir de plus amples renseignements sur les pratiques interdites.

Perte du coût d’emprunt

À titre de prêteur sur salaire, si vous ne respectez pas certaines règles, un emprunteur peut refuser de vous payer le coût d’emprunt ou exiger le remboursement du paiement qu’il vous a versé (autre que le montant de l’avance aux termes de la convention de prêt sur salaire). Par exemple, il peut le faire si vous :

- dépassez le coût d’emprunt de 15 $ par tranche de 100 $ empruntée;

- ne remettez pas immédiatement l’avance ou si vous ne la rendez pas accessible dans un délai d’une heure si vous êtes un prêteur à distance;

- utilisez une application, la documentation ou la convention se rapportant à un prêt sur salaire à d’autres fins que l’octroi d’un prêt sur salaire (par exemple pour fournir des biens ou des services);

- demandez ou exigez le paiement anticipé de l’avance ou du coût d’emprunt avant l’expiration de la convention de prêt sur salaire (certaines exceptions s’appliquent pour les conventions de prêt sur salaire avec plan de remboursement prolongé);

- percevez un taux d’intérêt supérieur à 2,5 % par mois (non composé) sur le capital en cours d’un prêt sur salaire en défaut de paiement

- traitez un chèque, une autorisation de prélèvement automatique ou un autre titre de paiement plus d’une fois lorsque plusieurs tentatives entraînent l’imposition de frais à l’emprunteur;

- imposez des frais de plus de 25 $ pour un paiement refusé

- tentez d’imposer des frais pour paiement refusé plus d’une fois en lien avec une convention de prêt sur salaire

- permettez qu’une convention de prêt sur salaire expire avant le jour où l’emprunteur doit normalement toucher un revenu;

- omettez de remettre à l’emprunteur une convention écrite de prêt sur salaire ou une convention qui contient tous les renseignements prévus par la Loi et par les Dispositions générales.

Si l’emprunteur exige le remboursement du coût d’emprunt en raison de votre non-respect de la Loi de 2008 concernant les prêts sur salaire, vous devez le rembourser dans les délais prescrits dans les Dispositions générales. Ne pas le faire constitue une infraction.

Consultez les articles 6, 29, 31, 32, 32.1. 35 et 44 de la Loi de 2008 concernant les prêts sur salaire et les articles 16.1, 18, 21-24, 27, 28, 30-31 et 34 des Dispositions générales pour obtenir de plus amples renseignements sur les cas dans lesquels un emprunteur peut refuser de vous payer le coût d’emprunt.

Affiches et matériel d’information

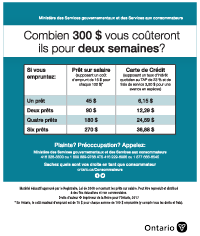

Affiche du coût d’emprunt

Vous devez apposer une affiche détaillant le coût d’emprunt, en anglais, à chacun de vos bureaux. Cette affiche doit :

- être visible par les emprunteurs immédiatement, en franchissant le seuil du bureau;

- contenir seulement les renseignements précis, détaillés au paragraphe 14 (3) des Dispositions générales.

Téléchargez, imprimez et utilisez notre modèle d’affiche sur le coût d’emprunt pour vous aider à satisfaire aux exigences en matière d’affichage dans le cadre de la Loi de 2008 concernant les prêts sur salaire.

Cet exemple est fourni à titre informatif seulement. Il ne s’agit pas d’un avis juridique. Les lois régissant les prêts sur salaire et la protection des consommateurs peuvent changer au fil du temps. Consultez votre conseiller juridique au besoin.

Matériel d’information approuvé

Vous devez également apposer l’affiche d’information et diffuser le prospectus d’information approuvés par le registrateur à chacun de vos bureaux.

L’affiche d’information doit être visible immédiatement pour quiconque, en franchissant le seuil du bureau, et le prospectus doit être remis à toute personne intéressée par un prêt sur salaire.

Le format du prospectus doit être au moins celui d’une lettre — 8,5 pouces × 11 pouces.

Téléchargez les documents d’information

Consultez l’article 5 des Dispositions générales pour obtenir de plus amples renseignements sur les documents d’information approuvés par le registrateur.

Calculez le coût d’emprunt exprimé en taux de crédit

Vous devez indiquer le coût d’emprunt, exprimé en taux de crédit, dans toutes les conventions de prêt sur salaire, dans toutes les affiches du coût d’emprunt et dans toutes les publicités. Le taux de crédit révèle ce que serait le taux d’intérêt annuel, s’il était effectivement facturé à l’emprunteur d’un prêt sur salaire.

Utilisez cette formule pour calculer le coût d’emprunt exprimé en taux de crédit pour un prêt sur salaire.

Taux de crédit = [ C ÷ ( D × M ) ] × 100

où,

C = Coût d’emprunt total pour le prêt sur salaire

D = Durée de la convention de prêt sur salaire, exprimée en années

M = Principal, soit montant prêté à l’emprunteur aux termes de la convention de prêt sur salaire (à l’exclusion du coût d’emprunt)

Exemple de calcul du taux de crédit

Exemple

Vous octroyez un prêt sur salaire de 500 $ à un emprunteur. Le coût d’emprunt maximal que vous pouvez lui facturer est de 15 $ par tranche de 100 $ empruntée. Supposons que l’emprunteur rembourse le prêt sur salaire, y compris le coût d’emprunt total (575 $), à son prochain jour de paie, dans deux semaines (14 jours). Quel est le coût d’emprunt exprimé sous la forme d’un taux de crédit pour ce prêt sur salaire?

Étape 1

Indiquez chacune des variables dans la formule de calcul du

taux de crédit = [C ÷ (D × M)] × 100.

- Le montant principal de ce prêt sur salaire (« M ») est 500 $.

- Le coût d’emprunt total (« C ») pour ce prêt sur salaire est 75 $ (ou 15 $ par tranche de 100 $ empruntée)

(500 $ ÷ 100 $ = 5. 15 $ × 5 = 75 $)

- La durée de cette convention en années (« D ») est 0,038 356 1.

(période d’emprunt de 14 jours ÷ 365 jours dans une année = 0,038 356 1)

Étape 2

Calculez le taux de crédit en utilisant la formule ci-dessus.

Taux de crédit = [C ÷ (D × M)] × 100

= [75 $ ÷ (0,038 356 1 × 500 $)] × 100

= [75 $ ÷ 19,18 $] × 100

= 391 pour cent

Étape 3

Faites apparaître le taux de crédit dans la convention de prêt sur salaire.

Le coût d’emprunt exprimé en taux de crédit pour cette convention de prêt sur salaire est de 391 pour cent.

Consultez les articles 14, 15 et 18 des Dispositions générales et l’article 55 du Règlement de l’Ontario 17/05, en vertu de la Loi de 2002 sur la protection du consommateur, pour obtenir de plus amples renseignements sur le taux de crédit à faire figurer dans les affiches du coût d’emprunt, les publicités et les conventions de prêt sur salaire.

Règles pour les prêteurs sur salaire à distance

Principales exigences

SI vous offrez de conclure une convention de prêt sur salaire à distance (comme un prêt en ligne ou un prêt octroyé au téléphone), vous devez :

- immédiatement communiquer aux emprunteurs potentiels :

- les renseignements contenus dans l’affiche du coût d’emprunt,

- les renseignements figurant sur l’attestation de permis de votre bureau principal,

- des renseignements sur le matériel d’information disponible (prospectus et affiche) et le remettre immédiatement sur demande,

- veiller à ce que l’emprunteur puisse accéder à la convention en ligne et qu’il puisse la conserver et l’imprimer, avant de conclure la convention;

- veiller à ce que, avant de remettre l’avance à l’emprunteur, ce dernier consente à conclure la convention d’une manière vous permettant de prouver le consentement de l’emprunteur;

- rendre l’avance accessible à l’emprunteur dans l’heure qui suit la conclusion de la convention.

D’autres règles peuvent s’appliquer

D’autres règles s’appliquent aux prêteurs sur salaire à distance.

Consultez les articles 4, 5, 14, 18 et 21 des Dispositions générales pour obtenir de plus amples renseignements sur les règles pour les prêteurs sur salaire à distance.

Demander un permis ou un renouvellement de permis de prêteur sur salaire

La Loi de 2008 concernant les prêts sur salaire exige que tous les prêteurs sur salaire et tous les courtiers en prêts sur salaire soient titulaires d’un permis.

Le registrateur délivre les permis et une attestation de permis pour chaque bureau exploité par un prêteur sur salaire titulaire du permis. Un permis de prêteur sur salaire est valide pendant un an et doit être renouvelé chaque année.

Consultez la Partie II et les articles 20-21 et 24-25 de la Loi de 2008 concernant les prêts sur salaire et les articles 4 et 9-11 des Dispositions générales pour obtenir de plus amples renseignements sur les permis de prêteur sur salaire.

Demander un permis

Pour obtenir un permis de prêts sur salaire, vous devez :

- remplir la demande de permis;

- payer les droits exigés;

- être âgé d’au moins 18 ans, si vous êtes un particulier;

- pour une personne morale :

- nommer des dirigeants et des administrateurs âgés d’au moins 18 ans,

- nommer au moins un dirigeant ou un administrateur qui réside en Ontario,

- avoir au moins un bureau situé en Ontario, même si vous offrez seulement des prêts sur salaire à distance — veuillez noter qu’une résidence personnelle n’est pas considérée comme un bureau;

- utiliser un compte en banque séparé pour les activités de prêts sur salaire de votre entreprise.

Votre attestation de permis

Quand un permis de prêteur sur salaire vous est délivré pour exercer cette activité, vous devez apposer une attestation de permis dans chacun de vos bureaux afin qu’elle soit immédiatement visible pour toute personne qui y entre.

Renouveler votre permis

Votre permis est valide jusqu’à sa date d’expiration et doit être renouvelé avant d’expirer afin que vous puissiez poursuivre votre activité à titre de titulaire de permis.

Conditions du renouvellement

- Si le registrateur a reçu votre demande et les droits exigés pour le renouvellement, votre permis en vigueur continuera d’être valide jusqu’à ce que le registrateur approuve votre demande de renouvellement.

- Si vous n’acquittez pas les droits de renouvellement avant la date d’expiration, votre permis ne sera pas renouvelé et votre entreprise ne pourra pas continuer de fonctionner. Vous devrez présenter une nouvelle demande pour obtenir un nouveau permis.

Remise d’un avis de changement au registrateur

Vous devez aviser par écrit le registrateur, dans les cinq jours, de tout changement concernant :

- votre adresse commerciale;

- pour une personne morale ou une société de personnes :

- les dirigeants ou administrateurs,

- le nom et l’adresse du dirigeant ou de l’administrateur qui réside en Ontario,

- les renseignements figurant sur une demande de permis ou de renouvellement de permis;

- le compte en banque exigé au paragraphe 11 (1) des Dispositions générales.

Consultez l’article 22 de la Loi de 2008 concernant les prêts sur salaire et l’article 8 des Dispositions générales pour obtenir de plus amples renseignements sur les avis de changement de vos renseignements à remettre au registrateur.

Bureaux, dossiers et publicité

Emplacement des bureaux

Vous ne pouvez exploiter des bureaux et des succursales qu’aux adresses figurant sur les attestations de permis.

Les municipalités ont le pouvoir de restreindre les emplacements des prêteurs sur salaire par des règlements municipaux. Si vous exploitez un bureau à un emplacement interdit par un règlement municipal, vous êtes en infraction avec la Loi de 2008 concernant les prêts sur salaire et votre permis pourra être suspendu ou révoqué.

La responsabilité de vous assurer de respecter les règlements municipaux vous incombe.

Consultez l’article 24 de la Loi et l’article 4 des Dispositions générales pour obtenir de plus amples renseignements sur l’emplacement de votre bureau.

Dossiers

Vous devez conserver tous les documents et dossiers se rapportant à votre activité de prêts sur salaire, y compris, mais sans s’y limiter :

- toutes les demandes de prêt sur salaire;

- les conventions de prêt sur salaire;

- les autorisations de prélèvement automatique;

- les paiements;

- les relevés de compte bancaire.

Vous devez garder ces documents et dossiers :

- séparés des documents et dossiers se rapportant à tout autre type d’activité;

- au bureau pendant au moins deux ans à compter de l’expiration de la convention de prêt sur salaire à laquelle les documents et dossiers se rapportent.

Consultez l’article 12 des Dispositions générales pour obtenir de plus amples renseignements sur les documents et dossiers.

Comptes bancaires

Vous devez tenir un compte en banque séparé pour votre activité de prêts sur salaire, y compris pour les sommes reçues et déboursées. Vous ne pouvez pas utiliser ce compte pour autre chose que vos activités de prêts sur salaire.

Le compte doit être :

- ouvert en Ontario;

- établi à votre nom officiel;

- soit dans une :

ou

- banque ou une banque étrangère autorisée (voir l’article 2 de la Loi sur les banques),

- caisse populaire (voir la Loi de 1994 sur les caisses populaires et les credit unions).

Consultez l’article 11 des Dispositions générales pour obtenir de plus amples renseignements sur l’établissement d’un compte bancaire pour une entreprise de prêts sur salaire.

Publicité

Si vos annonces concernant les prêts sur salaire (oralement et par écrit) traitent du coût d’emprunt, de la somme avancée, du remboursement du prêt ou de la durée d’une convention de prêt sur salaire, d’autres renseignements précis doivent être ajoutés.

Par exemple, les annonces doivent également indiquer :

- le coût d’emprunt maximal permis;

- le coût d’emprunt exprimé en taux de crédit.

Ces renseignements doivent être clairs, compréhensibles, bien en évidence et fournis sous une forme qui permet à l’emprunteur de les conserver.

Consultez l’article 37 de la Loi de 2008 concernant les prêts sur salaire et l’article 15 des Dispositions générales pour obtenir de plus amples renseignements sur la publicité.

Conformité et application de la Loi

Plaintes

Les consommateurs peuvent déposer des plaintes au sujet des prêteurs sur salaire auprès du ministère des Services au public et aux entreprises.

Si une plainte est déposée au sujet de votre entreprise, le Ministère peut vous demander des renseignements supplémentaires. La Loi exige que vous communiquiez les renseignements demandés au Ministère.

Apprenez-en plus sur le processus de dépôt d’une plainte à titre de consommateur.

Inspections

Le registrateur, en vertu de la Loi de 2008 concernant les prêts sur salaire et toute personne désignée par le registrateur, peut inspecter votre entreprise pour :

- s’assurer que vous observez les lois;

- traiter les plaintes.

Un inspecteur a le droit d’accéder à tous les documents, tous les dossiers et tous les autres éléments qui sont pertinents pour l’inspection, y compris ceux sous forme électronique.

Sur demande, vous devez assister l’inspecteur. Vous ne pouvez pas :

- faire entrave à l’inspecteur;

- retenir, dissimuler, modifier ou détruire des documents, des dossiers ou d’autres éléments pertinents pour l’inspection.

Après une inspection, l’inspecteur passe en revue ses constatations avec vous et vous explique les prochaines mesures que vous devez prendre.

L’inspecteur peut également délivrer un avis de contravention, décrivant toutes les contraventions qu’il a constatées et vous demandant de les éliminer dans un délai précis.

Consultez l’article 47 de la Loi de 2008 concernant les prêts sur salaire pour obtenir de plus amples renseignements sur les inspections.

Pouvoirs du registrateur en matière de conformité et d’application de la Loi

En plus des inspections, en vertu de la Loi de 2008 concernant les prêts sur salaire, le registrateur exerce d’autres pouvoirs pour assurer la conformité à la Loi. Par exemple, le registrateur peut :

- exiger que vous lui fournissiez des renseignements sur votre entreprise (comme des copies de lettres, des formulaires, des conventions de prêt sur salaire ou des renseignements financiers);

- vous ordonner de modifier, de restreindre ou d’arrêter l’usage de documents estimés faux, trompeurs ou mensongers;

- vous aviser de son intention de suspendre, de révoquer ou d’assortir votre permis de conditions;

- vous aviser de son intention de refuser de délivrer ou de renouveler votre permis.

Si vous ne vous conformez pas à la Loi de 2008 concernant les prêts sur salaire et que le registrateur vous signifie un avis de proposition d’ordonnance ou un avis d’intention :

- vous avez droit à une audience devant le Tribunal d’appel en matière de permis;

- la demande d’audience doit être présentée dans les 15 jours suivant la signification de l’avis de proposition d’ordonnance ou d’intention;

- si vous ne demandez pas d’audience, l’ordonnance sera rendue par le registrateur et deviendra exécutoire.

Dans certains cas, vous n’avez pas droit à une audience. Par exemple, si vous ne satisfaites pas aux exigences de base d’un permis (p. ex. non-paiement des droits), le registrateur doit refuser votre demande et il est impossible de faire appel.

Si le registrateur a l’intention de suspendre ou de révoquer votre permis et s’il estime que cette mesure est dans l’intérêt public, il peut suspendre votre permis immédiatement. (Vous pouvez interjeter appel de cette ordonnance, mais elle demeure en vigueur pendant au moins 15 jours après la réception de la demande écrite d’audience par le Tribunal d’appel en matière de permis.)

Consultez les articles 9-19, 23, 46, 47, 47.1 et 53 de la Loi de 2008 concernant les prêts sur salaire et l’article 13 des Dispositions générales pour obtenir de plus amples renseignements au sujet des pouvoirs du registrateur.

Pénalités administratives

On pourra vous ordonner de payer des pénalités administratives d’un montant pouvant atteindre 3 000 $ pour certaines contraventions, y compris pour :

- ne pas avoir apposé l’affiche du coût d’emprunt ou votre attestation de permis (voir affiches et matériel d’information);

- ne pas avoir fait figurer certains renseignements dans votre convention de prêt sur salaire (voir conventions de prêts sur salaire et fournir l’avance);

- avoir accepté d’un emprunteur une cession de salaire (voir restrictions générales sur les frais).

Si une pénalité administrative vous est imposée, vous avez le droit d’interjeter appel en remettant au Ministère un avis d’appel au plus tard 15 jours après avoir reçu l’ordonnance de pénalité administrative.

Consultez les articles 59-62 de la Loi de 2008 concernant les prêts sur salaire, les articles 35 et 36 des Dispositions générales et le Règlement de l’Ontario 209/09 — Pénalités administratives pour obtenir de plus amples renseignements sur les pénalités administratives.

Accusations et infractions

S’il lui semble que vous n’observez pas la Loi de 2008 concernant les prêts sur salaire, les règlements ou une ordonnance prise ou rendue en vertu de celle-ci, le directeur désigné par le ministère des Services au public et aux entreprises peut demander, par voie de requête, à la Cour supérieure de justice de rendre une ordonnance vous enjoignant de les observer.

Vous pouvez également être accusé d’une infraction si :

- vous n’observez pas la Loi de 2008 concernant les prêts sur salaire ou les règlements pris en vertu de celle-ci;

- vous fournissez de faux renseignements en vertu de la Loi;

- vous n’observez pas une ordonnance prise ou rendue contre vous en vertu de la Loi.

Si vous êtes déclaré coupable, vous êtes passible soit d’une amende maximale de 50 000 $ et d’un emprisonnement maximal de deux ans moins un jour, soit d’une seule de ces peines. Les dirigeants et les administrateurs qui ne prennent pas des précautions raisonnables pour empêcher une personne morale de commettre une infraction sont passibles des mêmes peines, s’ils sont déclarés coupables.

Les personnes morales et les autres entités sont passibles d’une amende maximale de 250 000 $, si elles sont déclarées coupables.

Consultez les articles 54 et 55 de la Loi de 2008 concernant les prêts sur salaire pour obtenir de plus amples renseignements sur les accusations et les infractions.

Liste des mises en garde pour les consommateurs

Si vous n’observez pas la Loi de 2008 concernant les prêts sur salaire, le nom et votre entreprise et des renseignements détaillés à son sujet seront publiés dans la Liste des mises en garde pour les consommateurs.

La Liste des mises en garde pour les consommateurs est une liste publique d’entreprises contre lesquelles des mesures de conformité ou d’application de la loi ont été prises. Les renseignements sur une entreprise demeurent inscrits dans cette liste pendant une période de 21 à 27 mois.

Apprenez-en plus sur la Liste des mises en garde pour les consommateurs.

Autres services — encaissement des chèques

Le plafonnement des frais exigés pour encaisser les chèques du gouvernement correspond au moindre des montants suivants :

- 10 $

- 2 $ plus 1 pour cent de la valeur nominale du chèque

Par exemple :

- pour un chèque du gouvernement de 500 $, les frais d’encaissement du chèque sont plafonnés à 7 $;

- pour un chèque du gouvernement de 1 000 $, les frais d’encaissement du chèque sont plafonnés à 10 $.

Si vous exigez d’un consommateur qu’il achète une marchandise ou un service pour encaisser un chèque du gouvernement, le prix d’achat de la marchandise ou du service doit être inclus dans les frais que vous facturez pour encaisser le chèque du gouvernement.

Vous devez aussi fournir au consommateur un reçu qui contient les renseignements suivants :

- une déclaration attestant que le chèque était un chèque du gouvernement;

- la valeur nominale du chèque;

- le montant des frais que vous avez facturés au consommateur pour l’encaissement du chèque;

- la description des autres services ou marchandises fournis au consommateur en relation avec l’encaissement du chèque;

- le solde que vous avez versé au consommateur quand vous avez encaissé le chèque;

- la date à laquelle vous avez encaissé le chèque;

- les noms, adresse, numéro de téléphone et autres coordonnées de votre entreprise, comme le numéro de télécopieur et l’adresse courriel (s’il y a lieu);

- des renseignements pour prendre contact avec le Ministère.

Consultez les articles 71.1 et 71.2 du Règlement de l’Ontario 17/05 pris en vertu de la Loi de 2002 sur la protection du consommateur pour obtenir de plus amples renseignements sur l’encaissement de chèques.

Contactez-nous

Si vous avez des questions au sujet de ce guide, veuillez nous contacter pour obtenir de l’aide :

Courrier

Registrateur, Loi de 2008 concernant les prêts sur salaire

Ministère des Services au public et aux entreprises

56, rue Wellesley Ouest, 16e étage

Toronto (Ontario) M7A 1C1