Rapport de la Commission d’enquête indépendante sur les finances

Le 17 juillet 2018, le gouvernement a annoncé la création de la Commission d’enquête indépendante sur les finances. Le rapport de la Commission examine les finances de l’Ontario et les pratiques comptables antérieures de la province afin de formuler des conseils et des recommandations pour l’exercice en cours (2018-2019) et les suivants.

Independent Financial Commission of Inquiry

7 Queen’s Park Crescent

Room FS-162, Frost Building South

Toronto, ON M7A 1Y7

Commission d’enquête indépendante sur les finances

7 Queen’s Park Crescent

Édifice Frost Sud, bureau FS-162

Toronto, ON M7A 1Y7

Le 30 août 2018

L’honorable Victor Fedeli

Ministre des Finances et président du Conseil des ministres

Ministère des Finances

7, Queen’s Park Crescent, 7e étage

Toronto (Ontario)

M7A 1Y7

L’honorable Caroline Mulroney

Procureure générale et ministre déléguée aux Affaires francophones

Ministère du Procureur général

720, rue Bay, 11e étage

Toronto (Ontario)

M7A 2S9

Monsieur le Ministre et Madame la Ministre,

Conformément à notre nomination à titre de commissaires de la Commission d’enquête indépendante sur les finances établie par le décret 1005/2018 et conformément au mandat qui lui a été confié, nous avons le plaisir de présenter le rapport de la Commission en français et en anglais.

Ce fut pour nous un privilège de siéger à la Commission.

Recevez, Monsieur le Ministre et Madame la Ministre, l’expression de nos sentiments distingués.

Original signé par

Gordon M. Campbell

Président

Original signé par

Michael Horgan

Commissaire

Original signé par

L.S. (Al) Rosen

Commissaire

p. j.

Sommaire

L’intention de la Commission est d’établir une base budgétaire pour le nouveau gouvernement alors qu’il prépare ses plans pour l’avenir.

Des publications gouvernementales claires, dont les Comptes publics de l’Ontario, appuient le droit des membres du public de comprendre les obligations financières des contribuables et citoyens. L’intérêt commun du gouvernement et de la vérificatrice générale de l’Ontario est de faire en sorte que les Comptes publics reflètent fidèlement la situation financière de la province.

Les différends non résolus entre le gouvernement et la vérificatrice générale concernant les pratiques comptables peuvent miner la confiance de la population envers les institutions publiques. Les recommandations de la Commission visent à réduire l’incertitude et à accroître la transparence.

Le gouvernement actuel a besoin d’une base budgétaire pour établir sa propre politique financière tournée vers l’avenir. Les recommandations de la Commission, qui prennent en compte les données les plus récentes et mettent en lumière les risques potentiels, constituent un bon point de départ.

La Commission formule les recommandations suivantes au gouvernement :

- Accorder la priorité absolue à la transparence pour les contribuables et le grand public dans la préparation du budget, des Comptes publics et d’autres rapports financiers. S’assurer que les pratiques comptables du gouvernement sont conformes à la lettre et à l’esprit des normes comptables pour le secteur public canadien.

- Jouer un rôle actif dans le processus d’établissement des normes du Conseil sur la comptabilité dans le secteur public afin de cerner et d’aborder les enjeux comptables d’importance pour la province.

- Rétablir entre le gouvernement et la vérificatrice générale une relation constructive et professionnelle qui respecte l’indépendance de la vérificatrice générale prévue par la loi.

- Exiger qu’on avise au préalable la vérificatrice générale et qu’on lui demande son avis lorsqu’un ministère ou un organisme consolidé dans les états financiers de la province propose de faire appel à une entreprise du secteur privé pour lui fournir des avis comptables. Exiger également que la province approuve, après avoir consulté au préalable la vérificatrice générale, le recours aux services d’une entreprise du secteur privé qui fera office à la fois d’expert-conseil et d’auditeur.

- Collaborer avec la vérificatrice générale afin de trouver un terrain d’entente sur le traitement comptable de tout actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario.

- Adopter provisoirement le traitement comptable proposé par la vérificatrice générale concernant tout actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario jusqu’à ce qu’une entente soit conclue entre le gouvernement et la vérificatrice générale. Pour ce qui est des Comptes publics de l’Ontario de 2017-2018, cette mesure comprendrait le redressement des chiffres de l’année antérieure aux fins de comparaison.

- Examiner la méthode utilisée pour établir la juste valeur marchande de l’actif du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario, ainsi que les hypothèses de la direction utilisées pour déterminer le passif à long terme de ces régimes. Entreprendre cet examen une fois que les Comptes publics de l’Ontario de 2017-2018 auront été rendus publics et prévoir des examens périodiques dans le futur.

- Adopter le traitement comptable proposé par la vérificatrice générale pour le refinancement du rajustement global, qui est une composante importante du Plan ontarien pour des frais d’électricité équitables.

- Réviser le plan budgétaire pour 2018-2019 afin qu’il tienne compte des rajustements comptables proposés par la Commission, rajuster les projections des revenus et des charges en fonction des dernières données disponibles, et rétablir la réserve au moins au niveau historique d’un milliard de dollars.

|

Poste |

Plan budgétaire |

Base révisée |

Répercussions |

|---|---|---|---|

| Revenus | 152,5 | 150,9 | (1,5) |

| Total des charges | 158,5 | 164,9 | (6,4) |

| Excédent (Déficit) avant réserve | (6,0) | (14,0) | (8,0) |

| Réserve | 0,7 | 1,0 | (0,3) |

| Excédent / (Déficit) | (6,7) | (15,0) | (8,3) |

Tableau notes:

Nota : Les totaux ne correspondent pas à la somme des chiffres, qui ont été arrondis.

Sources : Évaluation de la Commission fondée sur les données du budget de l’Ontario de 2018; données internes provenant du ministère des Finances et du Secrétariat du Conseil du Trésor.

- Établir un plan financier qui inclut des cibles de réduction du déficit à court et à moyen terme et qui décrit clairement comment le gouvernement atteindra ces objectifs et rendra compte des résultats obtenus.

- Entreprendre un examen de la Loi de 2004 sur la transparence et la responsabilité financières afin qu’elle puisse mieux orienter les processus de planification financière et de communication de l’information financière du gouvernement.

- Effectuer une analyse pour déterminer et fixer une cible et un délai appropriés de réduction du ratio de la dette nette au PIB de la province.

- Fixer comme objectif à long terme de rétablir la cote de crédit AAA de la province.

- Élargir la portée du Rapport sur les perspectives économiques à long terme de l’Ontario, publié deux ans suivant le début de chaque mandat, afin qu’il inclue une analyse de la viabilité financière et présente les répercussions financières des tendances actuelles et des risques futurs.

Définition du mandat

Le 17 juillet 2018, la Commission d’enquête indépendante sur les finances (la Commission) a été créée par le décret 1005/2018 pris en vertu de la Loi de 2009 sur les enquêtes publiques. La Commission a été chargée :

- d’effectuer une évaluation rétrospective des pratiques comptables du gouvernement, notamment quant aux régimes de retraite, au refinancement dans le secteur de l’électricité et à tout autre enjeu jugé pertinent pour éclairer la finalisation des états financiers consolidés 2017-2018 de la province;

- d’examiner et d’évaluer la situation budgétaire de la province à la lumière de celle présentée dans le budget de l’Ontario de 2018, et de formuler un avis à cet égard en vue d’établir une base aux fins de la planification financière future.

La Commission a été chargée de faire rapport à la procureure générale et au ministre des Finances sur ces questions au plus tard le 30 août 2018.

Portée

La Commission :

- a évalué si les pratiques comptables passées du gouvernement donnent un portrait exact des finances de la province;

- a évalué la prudence et l’exhaustivité du plan budgétaire pour 2018-2019 en fonction de l’information la plus récente sur les revenus, les charges et les risques, ainsi que les décisions gouvernementales jusqu’au 28 juin 2018;

- a évalué si le cadre de planification financière actuel permet l’élaboration d’un plan de redressement et de viabilité pratique;

- a cerné les possibilités d’amélioration du processus de planification financière.

Les conseils de la Commission visent à fournir une orientation en vue de la finalisation des Comptes publics de l’Ontario de 2017-2018 et la planification financière future. Le présent rapport n’est pas un audit.

Approche

La Commission s’est posé la question suivante : Les conventions comptables, les rapports antérieurs et les plans prospectifs du gouvernement éclairent-ils suffisamment les obligations actuelles et futures des contribuables?

La Commission a examiné les rapports mis à la disposition du public et les demandes d’information adressées aux ministères provinciaux. Elle a aussi rencontré diverses personnes, notamment des hauts fonctionnaires de la fonction publique de l’Ontario, la vérificatrice générale de l’Ontario et le directeur de la responsabilité financière. Tous les participants ont apporté des points de vue précieux à la Commission.

Le contenu du présent rapport est le point de vue et l’avis indépendants de la Commission.

Contexte des activités

Les finances de l’Ontario ont une incidence sur tous les citoyens de la province. Les rapports financiers du gouvernement, notamment le budget et les Comptes publics, devraient être fiables, exhaustifs et compréhensibles tant pour les contribuables que les membres du gouvernement et les représentants élus.

Les effets de la dette et des emprunts

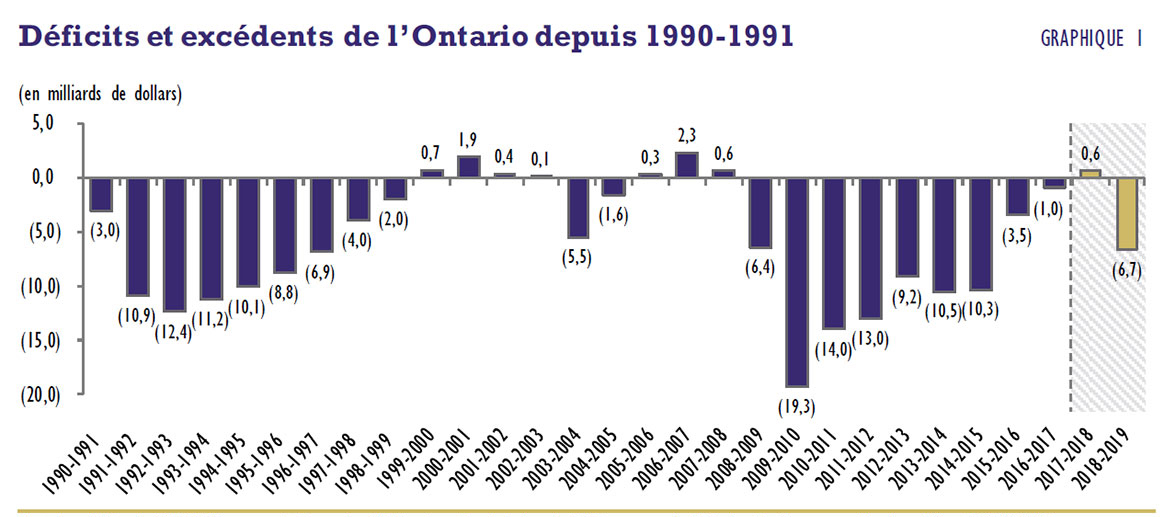

Tous les services et investissements du gouvernement ont des coûts correspondants pour les contribuables. Pour payer les programmes et services, la province perçoit des impôts et d’autres revenus et reçoit des transferts du gouvernement fédéral. Lorsque la province affiche un déficit, elle dépense plus qu’elle ne perçoit et doit donc emprunter pour combler la différence.

Sources : Données des budgets de l’Ontario et des Comptes publics.

Le budget de 2018

Sources : Données des budgets de l’Ontario et des Comptes publics.

Pourquoi le ratio de la dette nette au PIB est-il si important?

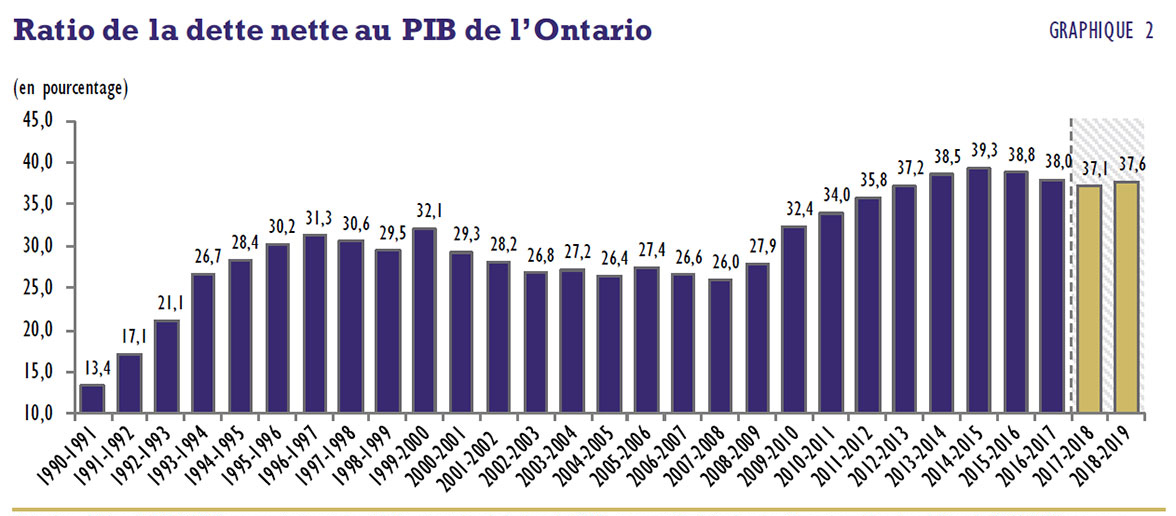

Le ratio de la dette nette au PIB mesure la dette du gouvernement par rapport à la taille de l’économie de l’Ontario. C’est un indicateur clé de la santé financière de la province et de sa capacité à s’acquitter de ses obligations. Les agences de notation et les investisseurs accordent une importance considérable à la dette nette lorsqu’ils évaluent la situation financière de la province.

Le coût de la dette de la province augmentera si les taux d’emprunt augmentent comme prévu. Pour gérer ses coûts d’emprunt, la province a émis depuis 2010-2011 des obligations provinciales d’une valeur d’environ 10 milliards de dollars par année, dont l’échéance est de 30 ans ou plus pour tirer parti des faibles taux d’intérêt.

Dans le budget de 2018, on prévoyait que les frais d’intérêt s’élèveraient à 12,5 milliards de dollars en 2018-2019. Cela signifie que 7,9 % du total des charges de la province seraient consacrés au service de la dette plutôt qu’à sa réduction, qu’à la création ou à l’amélioration des services ou qu’à la réduction des impôts et taxes. Ces frais d’intérêt représentent plus du double des dépenses prévues pour l’ancien ministère des Services à l’enfance et à la jeunesse pour 2018-2019 et sont supérieurs à l’ensemble du budget de fonctionnement de la ville de Toronto pour 2018

On s’attend à ce que les taux d’intérêt augmentent au Canada au cours des prochaines années, revenant à des niveaux plus près de ceux observés dans le passé. Les coûts d’emprunt pourraient aussi augmenter avec l’accroissement du risque perçu à l’égard de la capacité du gouvernement de s’acquitter de ses obligations. Toutes choses restant par ailleurs égales, la hausse des taux d’intérêt et des coûts d’emprunt signifie qu’il y a moins de fonds disponibles pour les autres priorités.

Les niveaux élevés d’endettement limitent la marge de manoeuvre du gouvernement pour faire face aux futurs ralentissements économiques comme celui de 2008-2009. La dette nette a augmenté considérablement durant cette période de ralentissement lorsque les stabilisateurs automatiques, comme la hausse des dépenses d’aide sociale et la réduction des versements d’impôts et de taxes, sont entrés en jeu. En outre, le gouvernement a pris des mesures discrétionnaires pour stimuler l’économie. Au cours de la reprise économique qui a suivi, le ratio de la dette nette au PIB a continué d’augmenter et n’a commencé à se stabiliser qu’en 2015-2016, quoique de façon modeste. Son niveau reste beaucoup plus élevé qu’avant la récession.

Bien qu’il soit difficile de prévoir une récession, il faut quand même s’y préparer. Il est prudent de prévoir l’imprévisible dans le monde tumultueux d’aujourd’hui. La province devrait renforcer sa situation financière durant les périodes de prospérité afin de pouvoir prendre des mesures advenant un revers de l’économie dans le futur.

La question des emprunts soulève des préoccupations à l’égard de l’équité intergénérationnelle. Emprunter pour payer des programmes et services dont jouissent les Ontariennes et Ontariens aujourd’hui impose des coûts aux générations futures pour des services qu’elles pourraient ne jamais recevoir. Par contre, les emprunts contractés pour investir dans les hôpitaux, les écoles et les autoroutes répartissent les coûts sur de plus longues périodes et les alignent avec des avantages à long terme. Les iniquités intergénérationnelles inhérentes aux décisions gouvernementales devraient être mises en lumière et rendues publiques, en partie grâce à de l’information transparente.

Planification financière et production de rapports

Le cycle annuel de planification et de production de rapports financiers commence par le budget, qui établit le plan pour l’année, et se termine par les Comptes publics, qui comparent les résultats réels au plan budgétaire et à l’exercice précédent. Les Comptes publics et autres documents d’information financière devraient permettre à la population de comprendre la santé financière globale de la province ainsi que l’ensemble des coûts des programmes gouvernementaux, la façon dont ils sont financés et qui doit les payer.

La vérificatrice générale et le directeur de la responsabilité financière assurent un examen indépendant de la qualité et de la rigueur des rapports publics du gouvernement. Leur aval et leurs analyses sont des services essentiels qu’ils fournissent aux élus et au public.

En 2015-2016 et 2016-2017, la vérificatrice générale a émis des opinions avec réserve sur les états financiers consolidés du gouvernement. Ces opinions ont remis en question la fiabilité des documents d’information financière du gouvernement. Il est essentiel d’avoir confiance dans la planification budgétaire et les rapports financiers du gouvernement. Seul un électorat bien informé peut tenir le gouvernement responsable des décisions qu’il prend. Les recommandations contenues dans le présent rapport visent à accroître la confiance du public et à établir une compréhension de base de la situation financière actuelle.

Évaluer les pratiques comptables passées

Les cadres comptables qui guident la présentation de l’information financière diffèrent selon les types d’entités concernées et leurs champs de compétences. Chacun est conçu pour répondre aux besoins d’un groupe particulier d’utilisateurs. Au Canada, par exemple, les gouvernements et la plupart des organismes gouvernementaux préparent leurs états et rapports financiers en utilisant les normes comptables pour le secteur public (NCSP). Par contre, de nombreuses sociétés cotées en bourse préparent leurs états financiers en utilisant les normes internationales d’information financière (IFRS) ou les principes comptables généralement reconnus des États-Unis (PCGR américains), alors que les sociétés fermées peuvent plutôt utiliser les normes comptables pour les entreprises à capital fermé (NCECF). Selon la norme utilisée, il est possible de déclarer la même opération de différentes façons. Cela peut créer des problèmes importants dans l’interprétation et la comparaison des états financiers.

Les cadres comptables canadiens sont fondés sur le jugement, ce qui signifie que les normes sont interprétées et appliquées par les praticiens. Aucune norme n’est exhaustive. Lorsque des indications supplémentaires s’avèrent nécessaires, les NCSP et d’autres cadres prévoient que les praticiens devraient faire preuve de jugement professionnel, y compris consulter d’autres sources, lorsqu’ils doivent déterminer la façon de présenter fidèlement les opérations financières.

Ces cadres comptables laissent également aux comptables la possibilité d’interpréter et d’appliquer les normes différemment, parfois au détriment de la transparence. Cela peut entraîner une certaine confusion parmi les utilisateurs des états financiers.

La Commission est d’avis que la transparence est primordiale. La question n’est pas de savoir si un traitement comptable particulier peut être justifié, mais plutôt s’il permet au public de comprendre pleinement la situation financière de la province.

La Commission a examiné les arguments comptables qui sous-tendent la façon dont les états financiers de la province ont été préparés au cours des deux dernières années. Les points de vue et les recommandations formulés dans le présent document visent à fournir au public une représentation fidèle des finances du gouvernement et à présenter une approche prudente dans le traitement de l’incertitude.

Principes directeurs

La Commission est d’avis qu’une plus grande transparence est possible et en fournit des exemples plus loin dans le présent document. Elle estime que ses conseils sont conformes au concept de « fiabilité » énoncé dans le Manuel de comptabilité des Comptables professionnels agréés du Canada pour le secteur public

Image fidèle, « lorsque les opérations et les faits sont comptabilisés et présentés d’une manière qui exprime leur substance et non obligatoirement leur forme juridique ou autre »;

Prudence, « dans les situations d’incertitude, on procède à des estimations prudentes en vue d’éviter toute surévaluation des actifs, des revenus et des gains, ou […], toute sous-évaluation des passifs, des charges et des pertes ».

Recommandation

Accorder la priorité absolue à la transparence pour les contribuables et le grand public dans la préparation du budget, des Comptes publics et d’autres rapports financiers. S’assurer que les pratiques comptables du gouvernement sont conformes à la lettre et à l’esprit des normes comptables pour le secteur public canadien.

La province de l’Ontario a choisi de présenter ses états financiers à l’aide des NCSP. Ces normes sont adaptées pour les utilisateurs des états financiers du gouvernement, à savoir les membres de l’Assemblée législative, les investisseurs et les agences de notation.

Le Conseil sur la comptabilité dans le secteur public (CCSP) supervise l’élaboration des NCSP et examine périodiquement les normes afin d’améliorer la qualité de l’information financière mise à la disposition du public. Ce processus d’examen continu contribue à faire en sorte que les NCSP offrent des indications suffisamment claires sur les principaux enjeux. Dans le cadre de la préparation du présent rapport, la Commission a pu constater qu’il serait bénéfique que le CCSP fournisse des indications plus claires sur un certain nombre de normes comptables, et elle encourage le gouvernement à obtenir de telles clarifications.

Recommandation

Jouer un rôle actif dans le processus d’établissement des normes du Conseil sur la comptabilité dans le secteur public afin de cerner et d’aborder les enjeux comptables d’importance pour la province.

Les Comptes publics mesurent les résultats financiers réels par rapport aux plans budgétaires annuels et, à ce titre, sont des documents importants sur le plan de la reddition de comptes et de la transparence. Ils comprennent des résumés détaillés des activités du gouvernement, les états financiers consolidés, de l’information financière étayant les résultats des différents ministères ainsi que les états financiers des organismes connexes.

Le poste de vérificateur général est occupé par un fonctionnaire indépendant de l’Assemblée législative qui est régi par la Loi sur le vérificateur général. Le vérificateur général examine les dépenses du gouvernement et fait rapport à l’Assemblée législative pour aider les députés à évaluer l’exactitude des comptes et l’utilisation judicieuse des deniers publics. Il s’agit d’un mécanisme de reddition de comptes essentiel tant pour les contribuables que le gouvernement. Le vérificateur général doit entre autres procéder à un audit annuel des états financiers consolidés de la province, sur lesquels il exprime une opinion indépendante. Le vérificateur général effectue également des audits de l’optimisation des ressources tout au long de l’année.

Au cours des travaux de la Commission, il est devenu évident qu’au fil du temps, la relation entre le gouvernement et la vérificatrice générale actuelle s’est détériorée. Une relation constructive et professionnelle doit être rétablie. Pour ce faire, il est important d’engager des discussions approfondies sur les principaux enjeux comptables, d’échanger de l’information tout en prévoyant des délais suffisants pour qu’on puisse y accorder l’attention nécessaire, ainsi que d’établir des protocoles quant à la sollicitation de conseils de nature comptable auprès de tierces parties.

Recommandation

Rétablir entre le gouvernement et la vérificatrice générale une relation constructive et professionnelle qui respecte l’indépendance de la vérificatrice générale prévue par la loi.

Recommandation

Exiger qu’on avise au préalable la vérificatrice générale et qu’on lui demande son avis lorsqu’un ministère ou un organisme consolidé dans les états financiers de la province propose de faire appel à une entreprise du secteur privé pour lui fournir des avis comptables. Exiger également que la province approuve, après avoir consulté au préalable la vérificatrice générale, le recours aux services d’une entreprise du secteur privé qui fera office à la fois d’expert-conseil et d’auditeur.

Comptabilisation de l’actif net des régimes de retraite

L’un des points de désaccord entre le gouvernement précédent et la vérificatrice générale concerne le traitement de certains éléments de l’actif lié à deux régimes de retraite conjoints. Cette section :

- propose un court survol non technique de la question;

- résume les positions du gouvernement antérieur et de la vérificatrice générale;

- présente le point de vue et les recommandations précises de la Commission.

La Commission croit fermement qu’il est dans l’intérêt du public que le gouvernement et la vérificatrice générale établissent une relation de travail constructive et qu’ils travaillent de concert afin de résoudre le désaccord professionnel concernant l’interprétation des NCSP. Étant consciente que ces discussions prendront du temps, la Commission recommande que le gouvernement adopte provisoirement le traitement comptable de la vérificatrice générale jusqu’à ce qu’on en vienne à un accord.

Certains éléments d’actif détenus par les régimes de retraite figurant dans les états financiers de la province sont difficiles à évaluer (p. ex., dans bien des cas, il n’existe pas de juste valeur marchande). Le gouvernement devrait passer en revue les méthodes servant à déterminer la valeur de l’actif de ces régimes.

Contexte

Le gouvernement répond de plusieurs régimes de retraite. Ses obligations à l’égard de ces régimes figurent dans les états financiers de la province. Certains de ces régimes, dont le Régime de retraite des enseignantes et des enseignants de l’Ontario et le Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario, sont financés conjointement, ce qui signifie que la gouvernance du régime, les obligations en matière de cotisations et les risques financiers sont partagés également entre le gouvernement en tant qu’employeur et les participants au régime ou leurs représentants.

Un actif net de régime de retraite existe lorsque les cotisations estimatives au régime, ainsi que les revenus de placement gagnés par le régime, dépassent les obligations estimées au titre des prestations de retraite futures. Sur le plan comptable, un tel actif, lorsqu’il est évalué à sa juste valeur, peut procurer un avantage économique futur aux répondants du régime. Par exemple, les répondants peuvent avoir effectivement versé des cotisations excédentaires au régime et, si les conditions mutuellement acceptables sont remplies, ils pourraient être en mesure de réduire leurs cotisations à l’avenir.

Au cours de l’exercice 2015-2016, le gouvernement et la vérificatrice générale n’arrivaient pas à s’entendre pour déterminer si l’actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario devait continuer à être comptabilisé dans les états financiers de la province. Le désaccord portait sur l’obligation ou non pour le gouvernement d’exercer un contrôle unilatéral sur sa part de l’actif net de ces régimes. À l’automne 2016, le gouvernement a déposé un règlement d’une durée limitée permettant la présentation de rapports financiers conformes au traitement comptable recommandé par la vérificatrice générale pour 2015-2016 et prévoyant un certain temps afin d’étudier plus attentivement la question. Par la suite, la vérificatrice générale a émis une opinion avec réserve sur les états financiers consolidés de 2015-2016, citant le fait que le gouvernement n’avait pas redressé les chiffres de 2014-2015, ce qui empêchait la comparaison des états financiers sur une base annuelle.

Le gouvernement a subséquemment nommé un Comité consultatif d’experts en matière de comptabilisation des actifs des régimes de retraite afin de fournir des conseils sur le traitement comptable de tout actif de régime de retraite. En se fondant sur l’avis du Comité consultatif

La vérificatrice générale a émis une opinion avec réserve sur les états financiers consolidés de 2016-2017. L’opinion faisait état du manque de contrôle unilatéral du gouvernement sur cet actif et l’absence d’une provision pour moins-value signalant son incertitude quant à sa capacité d’accéder unilatéralement à l’actif net pour procurer un avantage économique à la province. La vérificatrice générale a également indiqué qu’à son avis, le Comité n’était pas une source faisant autorité en ce qui concerne l’application des NCSP.

Pourquoi le traitement de l’actif net des régimes de retraite est-il si important?

L’actif net des régimes de retraite comptabilisé dans les états financiers du gouvernement a une incidence sur le déficit annuel et la dette nette de la province. L’adoption du traitement comptable de la vérificatrice générale aurait entraîné un déficit annuel de 1,4 milliard de dollars de plus et une dette nette de 12,4 milliards de dollars de plus que les résultats présentés dans les Comptes publics de l’Ontario 2016-2017.

Point de vue de la commission

Aux yeux d’un observateur intéressé, il semblerait raisonnable que le gouvernement puisse comptabiliser la portion d’un actif qu’il contrôle conjointement avec une autre partie. Compte tenu des risques et des incertitudes afférents, cet observateur pourrait juger qu’il est inapproprié pour le gouvernement de comptabiliser la totalité de sa part de 50 % du surplus. Par contre, dans le même ordre d’idée, il est fort peu probable qu’il en viendrait à la conclusion que la valeur de cet actif est nulle.

La Commission note que les indications comptables concernant la constatation de l’actif et du passif des régimes de retraite sont différentes. En ce qui a trait à l’actif des régimes de retraite, les NCSP exigent de déterminer s’il existe des contraintes quant à la capacité du gouvernement de réduire ses cotisations futures. Concrètement, la valeur réelle de tout actif net de retraite dépend de la capacité du gouvernement de recourir à une suspension totale ou partielle des cotisations. Les considérations sur le plan de la capitalisation, notamment la liquidité de l’actif d’un régime donné et l’âge de ses participants, peuvent limiter la capacité du gouvernement à en tirer des avantages dans l’avenir. Pour les raisons décrites ci-haut, la portion qui devrait être comptabilisée se trouverait possiblement entre les deux extrêmes, soit entre 50 % et 0 %.

Il est essentiel que le gouvernement et la vérificatrice générale cherchent conjointement à résoudre les questions liées au contrôle et aux mesures. La décision du gouvernement de comptabiliser sa part de l’actif net des régimes de retraite n’a pas permis de répondre aux préoccupations de la vérificatrice générale, qui a alors exprimé sa réserve.

Recommandation

Collaborer avec la vérificatrice générale afin de trouver un terrain d’entente sur le traitement comptable de tout actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario.

La Commission s’attend à ce que la collaboration proposée avec la vérificatrice générale prenne du temps. Il y a donc lieu de se demander ce qu’il faut faire dans l’immédiat, surtout avec la publication prochaine des Comptes publics de l’Ontario de 2017-2018. La Commission croit qu’une telle entente est possible et est dans l’intérêt du public, mais recommande, à titre de mesure provisoire, l’adoption du traitement comptable privilégié par la vérificatrice générale, selon une approche similaire à celle de 2015-2016.

Recommandation

Adopter provisoirement le traitement comptable proposé par la vérificatrice générale concernant tout actif net du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario jusqu’à ce qu’une entente soit conclue entre le gouvernement et la vérificatrice générale. Pour ce qui est des Comptes publics de l’Ontario de 2017-2018, cette mesure comprendrait le redressement des chiffres de l’année antérieure aux fins de comparaison.

Le gouvernement et la vérificatrice générale comptent généralement sur les données fournies par des auditeurs et actuaires externes pour le calcul des charges de retraite et de l’actif net des régimes de retraite. L’évaluation de l’actif est l’un des éléments entrant dans ces calculs et exige des compétences spécialisées.

De nombreuses évaluations de l’actif reposent sur des estimations parce que leur valeur marchande n’est pas disponible

Compte tenu du désaccord persistant sur la comptabilisation de l’actif net des régimes de retraite et des sommes importantes en jeu, la méthode d’évaluation de l’actif et du passif de ces régimes doit être examinée de plus près. Bien qu’il y ait eu des discussions au sein de la fonction publique et du Bureau de la vérificatrice générale concernant l’évaluation du passif des régimes de retraite, il serait prudent de valider également les évaluations qui sous-tendent les calculs des charges de retraite et de l’actif net des régimes.

Les calculs des charges de retraite sont complexes et fondés sur des évaluations comptables qui utilisent des hypothèses différentes de celles des évaluations de provisionnement. Par conséquent, les charges de retraite ne correspondent pas aux cotisations en espèces requises pour un régime de retraite, et l’actif net des régimes de retraite ne reflète pas nécessairement le niveau de capitalisation d’un régime. Ces calculs actuariels sont effectués à l’aide d’hypothèses économiques à long terme sur les taux d’inflation, le rendement des investissements et l’augmentation des salaires. Les charges de retraite et la valeur de l’actif net des régimes de retraite peuvent varier considérablement en fonction des hypothèses utilisées.

Ces considérations laissent à penser que le gouvernement devrait s’interroger sur la justesse de l’évaluation de l’actif net des régimes de retraite.

Recommandation

Examiner la méthode utilisée pour établir la juste valeur marchande de l’actif du Régime de retraite des enseignantes et des enseignants de l’Ontario et du Régime de retraite du Syndicat des employés de la fonction publique de l’Ontario, ainsi que les hypothèses de la direction utilisées pour déterminer le passif à long terme de ces régimes. Entreprendre cet examen une fois que les Comptes publics de l’Ontario de 2017-2018 auront été rendus publics et prévoir des examens périodiques dans le futur.

À la lumière des constats de l’examen proposé, le gouvernement pourrait envisager la possibilité d’étendre cet exercice de validation aux autres régimes de retraite ayant une incidence sur les états financiers consolidés de la province (p. ex., le Régime de retraite des fonctionnaires et les régimes de retraite d’Ontario Power Generation).

Au cours de ses travaux, la Commission a eu connaissance d’enjeux concernant la pertinence de la consolidation du régime de retraite du secteur de la santé de l’Ontario (HOOPP) dans les états financiers de la province compte tenu de son indépendance juridique du gouvernement. La Commission reconnaît cet enjeu, mais n’exprime aucune opinion à ce sujet.

Plan ontarien pour des frais d’électricité équitables et refinancement du rajustement global

La vérificatrice générale a exprimé des préoccupations importantes au sujet du traitement comptable proposé par le gouvernement pour une composante importante du Plan ontarien pour des frais d’électricité équitables, aussi appelé refinancement du rajustement global. La présente section :

- propose un court survol non technique de la question;

- résume les positions du gouvernement antérieur et de la vérificatrice générale;

- présente le fondement des recommandations de la Commission.

Les données montrent clairement que le gouvernement précédent a adopté un modèle de mise en oeuvre coûteux et alambiqué. Cet arrangement visait à offrir à court terme une réduction importante des tarifs d’électricité résidentiels tout en préservant la capacité du gouvernement de présenter un budget équilibré. Les questions de comptabilisation ne sont pas à négliger, mais elles sont secondaires par rapport au manque de transparence ainsi qu’aux coûts et aux risques importants inhérents à cette décision stratégique. La Commission recommande que le gouvernement adopte le traitement comptable privilégié par la vérificatrice générale pour le refinancement du rajustement global.

Contexte

Les prix de l’électricité en Ontario ont augmenté de façon soutenue, dépassant le taux d’inflation au cours de la dernière décennie. Cette tendance est le résultat des investissements dans les infrastructures de production, de transport et de distribution, ainsi que des mesures visant à atteindre des objectifs environnementaux par le biais de la politique énergétique.

Une facture d’électricité résidentielle typique en Ontario comprend les frais d’électricité, de livraison et de réglementation ainsi que les taxes de vente. Les frais d’électricité comprennent à la fois le prix de gros et le rajustement global, qui, pour les consommateurs du secteur résidentiel, est un tarif forfaitaire appliqué à leur consommation. Le rajustement global couvre les coûts fixes de construction et d’entretien des infrastructures, ainsi que les programmes de conservation et de gestion de la demande.

Au début de 2017, le gouvernement précédent avait annoncé le Plan ontarien pour des frais d’électricité équitables, une série de mesures pour alléger la facture d’électricité des consommateurs. Une des principales composantes du plan était le refinancement du rajustement global qui offrait une réduction à court terme de 16 % de la facture moyenne d’électricité à compter de juillet 2017

Ce plan de refinancement visait à réduire les tarifs pour les consommateurs actuels et à transférer les coûts aux consommateurs futurs. Dans le cadre du plan, les prix de l’électricité doivent être maintenus au taux de l’inflation jusqu’en 2021, après quoi ils devraient augmenter de façon plus marquée. Cette réduction temporaire est financée par un emprunt à long terme, alors que les montants reportés du rajustement global et les frais totaux de financement seront recouvrés auprès des consommateurs dans le futur. Le plan a été mis en oeuvre par l’intermédiaire de la Société indépendante d’exploitation du réseau d’électricité (SIERE) et Ontario Power Generation.

Aux termes de la Loi de 2017 pour des frais d’électricité équitables et de ses règlements afférents, la SIERE, qui gère le réseau d’électricité, continue de payer les producteurs d’électricité aux tarifs prévus aux contrats. Pour alléger la facture d’électricité des consommateurs résidentiels, elle perçoit un rajustement global réduit auprès des compagnies de distribution locale. La SIERE inscrit ce manque à gagner à titre d’actif réglementaire dans ses états financiers étant donné que la loi lui permet de percevoir ce manque à gagner auprès des consommateurs dans le futur. La SIERE vend ensuite cet actif réglementaire à une entité de financement créée par Ontario Power Generation en échange de liquidités. L’opération est financée par une injection de capitaux du gouvernement dans l’Office ontarien de financement (44 %), un prêt d’Ontario Power Generation (5 %) et d’emprunts directs sur les marchés financiers (51 %), toutes des sommes qui sont au bout du compte garanties par le gouvernement de l’Ontario.

Le Plan ontarien pour des frais d’électricité équitables a fait l’objet de divers rapports produits par le directeur de la responsabilité financière et la vérificatrice générale. Le directeur de la responsabilité financière

Qu’est-ce qu’un actif réglementaire?

Un actif réglementaire figure au bilan. Il représente le coût actuel d’un service qu’un organisme est en droit de recouvrer des consommateurs futurs. L’actif est graduellement réduit à mesure que les paiements sont reçus. Ce droit de recouvrement est autorisé par l’organe de réglementation qui supervise les prix que l’organisme peut facturer pour ses services. En l’absence de l’autorisation de l’organe de réglementation, l’organisme serait tenu d’inscrire le coût de son service comme une charge dans l’état de ses résultats pour la période.

La vérificatrice générale a également réaffirmé le point de vue selon lequel la province a constaté de façon inappropriée les comptes du marché de la SIERE (c.-à-d. les montants payables aux producteurs d’électricité et les montants dus par les consommateurs d’électricité). C’était une des raisons pour lesquelles la vérificatrice générale a émis une opinion avec réserve sur les états financiers consolidés de la province de 2016-2017. Si cela ne justifie pas l’expression d’une réserve, la vérificatrice a également noté que la SIERE a adopté de façon inappropriée une comptabilité des activités à tarifs réglementés, ce qui n’est pas conforme aux NCSP.

Point de vue de la commission

Bien que dans le cadre de son mandat, la Commission doit limiter son examen aux pratiques comptables associées à la proposition de refinancement, il lui est impossible de dissocier les pratiques comptables de la décision stratégique prise par le gouvernement. La comptabilisation et les modalités de financement connexes étaient des caractéristiques essentielles de la proposition, destinées à répondre à deux objectifs : réduire les tarifs d’électricité et équilibrer le budget.

Le gouvernement souhaitait ainsi que le financement des tarifs d’électricité soit assumé par les consommateurs et n’ait donc aucune incidence sur le déficit ni sur la dette nette. Cela a poussé le gouvernement à mettre de l’avant un modèle de mise en oeuvre risqué, complexe et en fin de compte, opaque.

Au moment de la publication du budget de 2017, l’Ontario offrait déjà de nombreux programmes procurant un allègement des tarifs d’électricité subventionnés à la fois par les contribuables et les consommateurs d’électricité. La mise en oeuvre du refinancement du rajustement global a réduit la transparence en empêchant que les coûts des subventions de l’électricité prévues soient inscrits lorsqu’ils sont engagés. En cherchant à donner l’apparence d’un budget équilibré, le gouvernement a compromis la capacité de ses publications financières à étayer un débat éclairé sur les priorités politiques et la meilleure façon de dépenser des fonds limités.

Le refinancement du rajustement global a été établi en fonction de prévisions s’appuyant sur des hypothèses concernant principalement la demande future d’électricité et les coûts d’emprunt à long terme. Des réductions non anticipées de la demande (p. ex., causées par les changements technologiques ou des mesures de conservation) ou des taux d’intérêt plus élevés entraîneraient des coûts relativement plus élevés pour les futurs consommateurs. Il pourrait en résulter des pressions pour transférer ces coûts aux contribuables plutôt qu’aux futurs utilisateurs.

Même si les hypothèses à long terme ayant servi à la modélisation se révélaient exactes, le refinancement du rajustement global est structuré de façon à récupérer les coûts auprès des consommateurs par l’entremise des rajustements liés à l’énergie propre à partir de 2021. De 2028 à 2047, le remboursement des montants différés et des coûts du refinancement pourraient entraîner une augmentation des prix de l’électricité à hauteur de 9 % par année, comparativement aux prévisions pour une facture d’électricité typique d’un consommateur résidentiel sans le refinancement du rajustement global. Ex poste, ces hypothèses semblent fort peu plausibles compte tenu du fait que, durant la dernière campagne électorale, les trois principaux partis politiques se sont engagés à grandement alléger les prix de l’électricité pour les consommateurs au cours des prochaines années.

Il y a aussi le risque que le rajustement global lui-même soit jugé inconstitutionnel. Le rajustement global est un coût réglementaire, et pour qu’il soit considéré comme un coût valable, il faut que les personnes qui le paient en bénéficient. Il y a un risque qu’un tribunal conclue que le rajustement global n’est pas un coût réglementaire valable si le transfert des coûts sur une plus longue période fait en sorte que les futurs consommateurs subventionnent par inadvertance les consommateurs actuels.

Le haut degré de risque a présenté un défi de taille pour obtenir le financement nécessaire sur les marchés financiers afin de payer l’actif réglementaire. Pour s’assurer que la dette contractée soit finançable à des taux d’intérêt commerciaux, la province a dû fournir une garantie limitée pour protéger les investisseurs contre les risques législatifs, judiciaires et organisationnels. Par conséquent, un certain nombre d’agences de notation traitent déjà cette dette comme une dette provinciale. La garantie est avantageuse pour les détenteurs d’obligations, mais pas pour les futurs consommateurs.

La présentation du refinancement du rajustement global privilégiée par le gouvernement précédent exigeait la comptabilisation des éléments d’actif réglementaire débiteurs, ce qu’il justifiait, en partie, par le fait qu’il n’y a aucune indication dans les NCSP sur la comptabilisation des activités à tarifs réglementés. La comptabilisation des activités à tarifs réglementés est utilisée par certaines entreprises publiques admissibles (p. ex., Ontario Power Generation et Hydro One) dont les résultats figurent dans les états financiers de la province en vertu des IFRS, et qui sont assujetties à un processus d’établissement et d’approbation des tarifs supervisé par un organe de réglementation indépendant. Toutefois, les contrats d’électricité détenus par la SIERE et le mécanisme de report établi par la Loi de 2017 pour des frais d’électricité équitables ne sont pas assujettis à de tels processus, et la loi n’accorde pas à la SIERE ses propres pouvoirs d’établissement des tarifs dans ce domaine.

Tel qu’il est conçu actuellement, le plan financier du gouvernement comporte de nombreux risques, notamment le risque que les montants reportés ne soient pas percevables auprès des futurs consommateurs. Si l’inscription de la totalité des coûts du Plan ontarien pour des frais d’électricité équitables en tant que charges dans les livres de la province n’éliminerait pas ces risques, cela accroîtrait cependant la transparence.

Recommandation

Adopter le traitement comptable proposé par la vérificatrice générale pour le refinancement du rajustement global, qui est une composante importante du Plan ontarien pour des frais d’électricité équitables.

Une fois les problèmes de présentation et de production de rapports résolus, le gouvernement devra déterminer, au moment d’établir ses propres politiques en matière d’électricité, la meilleure façon d’aborder les risques décrits précédemment en faisant preuve de transparence et d’efficience.

La Commission note que le refinancement du rajustement global entraînerait des coûts de financement pouvant atteindre 4 milliards de dollars de plus que si le gouvernement avait directement financé le plan

Remarque sur le dessaisissement partiel d’Hydro One

Dans le cadre de son examen du secteur de l’électricité, la Commission s’est rendu compte que les gains réalisés sur la vente des actions d’Hydro One, soit le prix de vente moins la valeur comptable inscrite dans les livres de province, réduisaient considérablement les déficits déclarés de la province pour les exercices 2015-2016, 2016-2017 et 2017-2018. Cette incidence a été

Les entreprises publiques, telles que Hydro One, la Société des loteries et des jeux de l’Ontario et la Régie des alcools de l’Ontario, sont traitées comme des actifs financiers conformément aux NCSP. Ces normes exigent aussi que les gains ou les pertes sur la vente d’une partie d’une entreprise publique soient comptabilisés. Par conséquent, les gains ou pertes d’une durée limitée découlant de la vente d’actifs ont une incidence sur les déficits déclarés et peuvent compromettre l’utilité de ces déficits en tant qu’indicateurs importants des tendances en ce qui a trait à la santé financière globale de la province.

Le public mérite de connaître les répercussions financières à long terme de ces opérations pour deux raisons : parce qu’elles peuvent masquer des déficits sous-jacents et parce qu’elles impliquent que le gouvernement renonce à des revenus futurs sur des investissements qui ont été faits et se sont accrus au fil du temps. Ces observations renforcent l’importance de la transparence dans les rapports financiers.

Évaluer la situation budgétaire de la province

Le budget de l’Ontario décrit les priorités stratégiques du gouvernement et prévoit les charges et revenus à moyen terme (c.-à-d. pour trois exercices). Lorsqu’un déficit est prévu, la province doit inclure un plan de redressement dans le but de rétablir l’équilibre budgétaire.

Le plan financier d’un budget est en fait la somme des prévisions de revenus, moins les prévisions des charges de programmes et les prévisions concernant l’intérêt sur la dette. Conformément à la loi, le plan financier de la province doit inclure un élément de prudence supplémentaire sous la forme d’une réserve.

Éléments du budget

Le budget de 2018 prévoyait un déficit de 6,7 milliards de dollars pour l’exercice 2018-2019 et des déficits persistants à moyen terme, soit de 2018-2019 à 2020-2021.

|

Poste |

2018-2019 | 2019-2020 | 2020-2021 |

|---|---|---|---|

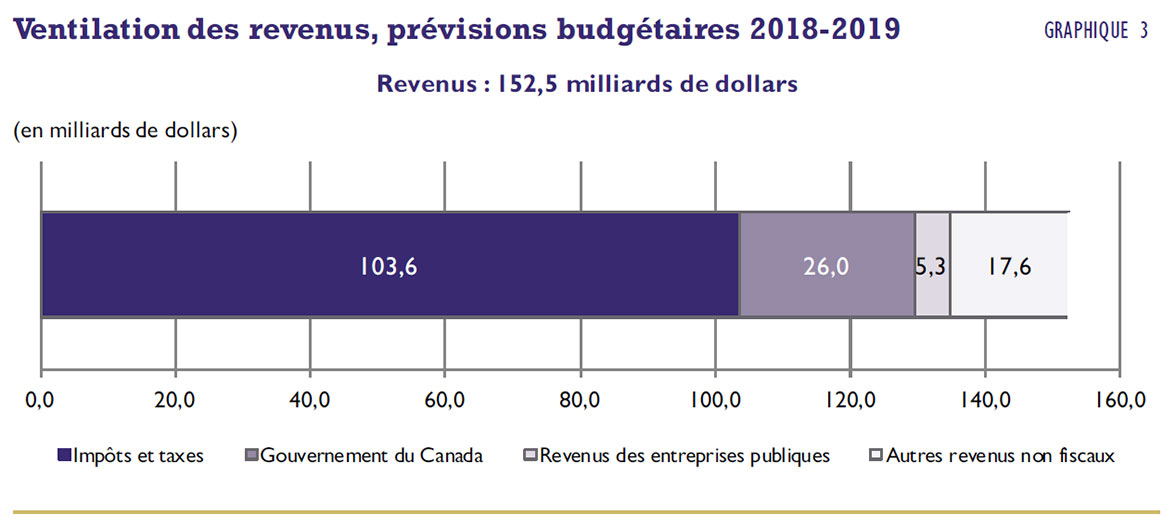

| Revenus | 152,5 | 157,6 | 163,8 |

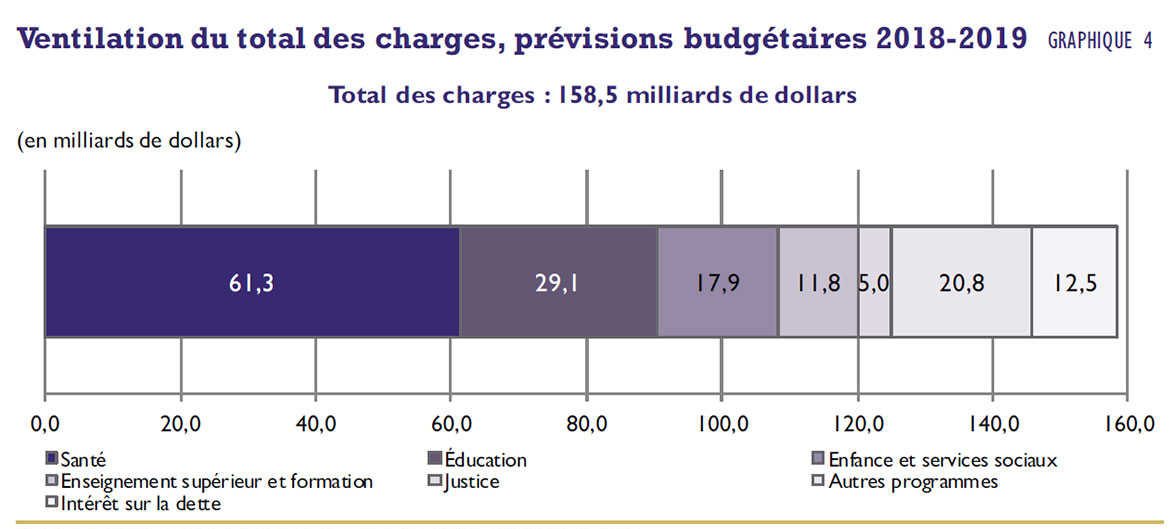

| Total des charges | 158,5 | 163,5 | 169,6 |

| Total des charges – Programme | 145,9 | 150,4 | 155,8 |

| Total des charges – Intérêt sur la dette | 12,5 | 13,1 | 13,8 |

| Excédent / (Déficit) avant réserve | (6,0) | (5,9) | (5,8) |

| Réserve | 0,7 | 0,7 | 0,7 |

| Excédent / (Déficit) | (6,7) | (6,6) | (6,5) |

Tableau 1 notes:

Nota : Les totaux ne correspondent pas à la somme des chiffres, qui ont été arrondis.

Source : Budget de l’Ontario 2018.

Les perspectives de revenus sont sensibles au niveau et au rythme de l’activité économique.

La plus grande partie des revenus de l’Ontario provient de l’impôt et des taxes. La majorité des revenus fiscaux provient de l’impôt sur le revenu des particuliers, des taxes de vente et de l’impôt sur les sociétés, qui sont tous assujettis à une plus grande volatilité que d’autres sources de revenus.

Parmi les autres sources de revenus relativement stables, mentionnons les transferts fédéraux pour la santé et les services sociaux, les revenus non fiscaux comme les droits, permis et redevances, et les revenus tirés des entreprises publiques (p. ex., la Régie des alcools de l’Ontario).

Les perspectives des charges sont composées de deux éléments principaux : les charges de programmes et l’intérêt sur la dette.

Les charges de programmes représentent les investissements que la province prévoit faire dans les services gouvernementaux ainsi que ses priorités stratégiques. Elles comprennent également un fonds de prévoyance pour les dépenses imprévues en cours d’exercice. Les perspectives des charges de programmes pour 2018-2019 ont été rajustées à la baisse en fonction de deux cibles d’économies : une cible d’économies de fin d’exercice, qui prend en compte les gains d’efficience anticipés tirés de la gestion des coûts de projets et des calendriers de mise en oeuvre, et une autre cible d’économies découlant de l’examen des programmes et devant être atteinte par l’entremise de la mise en oeuvre d’initiatives de renouvellement au cours de l’exercice.

L’intérêt sur la dette représente le coût d’emprunt pour financer les investissements dans l’infrastructure (p. ex., autoroutes et hôpitaux) et les déficits budgétaires. Les prévisions concernant l’intérêt sur la dette comprennent des mesures de prudence distinctes en vue d’atténuer les effets de changements marginaux aux taux d’emprunt.

Source : Budget de l’Ontario de 2018.

Examens indépendants du budget de l’Ontario de 2018

Le Rapport préélectoral sur les finances de l’Ontario 2018 a été rendu public le 28 mars 2018, conformément à la Loi de 2004 sur la transparence et la responsabilité financières. Les données présentées dans le rapport préélectoral étaient conformes à celles du budget de 2018

Le 25 avril 2018, dans son examen du rapport préélectoral, la vérificatrice générale indiquait que ce rapport ne constituait pas un exposé raisonnable des finances de l’Ontario

Le 2 mai 2018, le Bureau de la responsabilité financière de l’Ontario a rendu public son rapport semestriel Perspectives économiques et budgétaires

Rajustement au plan budgétaire pour 2018-2019

Si le gouvernement accepte les recommandations de la Commission sur les questions comptables, cette décision aura une incidence sur le déficit prévu dans le budget de 2018. En outre, il faut tenir compte de nouvelles données maintenant disponibles aux fins de l’établissement d’une base budgétaire révisée pour 2018-2019. Voici la description des changements proposés :

|

Poste |

Plan budgétaire |

Base révisée |

Répercussions |

|---|---|---|---|

| Revenus | 152,5 | 150,9 | (1,5) |

| Total des charges | 158,5 | 164,9 | (6,4) |

| Excédent / (Déficit) avant réserve | (6,0) | (14,0) | (8,0) |

| Réserve | 0,7 | 1,0 | (0,3) |

| Excédent / (Déficit) | (6,7) | (15,0) | (8,3) |

Tableau 2 notes:

Nota : Les totaux ne correspondent pas à la somme des chiffres, qui ont été arrondis.

Sources : Évaluation de la Commission fondée sur les données du budget de l’Ontario de 2018; données internes provenant du ministère des Finances et du Secrétariat du Conseil du Trésor.

En prenant en compte ces changements, le ratio de la dette nette au PIB de la province en 2018-2019 devrait passer de 37,6 %, tel qu’indiqué dans le budget de l’Ontario de 2018, à 40,5 %. Cette estimation ne tient pas compte des frais d’intérêt sur la dette supplémentaires découlant des rajustements proposés sur les revenus et les charges.

Perspectives de revenus révisées pour 2018-2019

Depuis la publication du budget de l’Ontario de 2018, de nouvelles données économiques et financières sont disponibles et de nouveaux risques sont apparus qui pourraient avoir une incidence sur les revenus pour 2018-2019.

Si les prévisions de croissance du PIB réel dans le budget de 2018 étaient inférieures à la moyenne de celles publiées par les prévisionnistes du secteur privé, la croissance économique s’est avérée plus faible que prévu. En raison d’un début d’année frileux, la croissance du PIB réel prévue par les économistes du secteur privé pour 2018 est passée d’une moyenne de 2,3 % au moment de la publication du budget de l’Ontario de 2018 à 2,0 %.

De plus, le marché immobilier a été fortement touché par les règles hypothécaires du gouvernement fédéral entrées en vigueur le 1er janvier 2018. Au cours du premier semestre de 2018, le nombre et le prix de revente de maisons ont été considérablement inférieurs à ce qui avait été prévu, ce qui devrait avoir une incidence sur les revenus tirés des droits de cession immobilière.

Les estimations des revenus tirés de l’impôt sur le revenu des particuliers et des sociétés ont été rajustées pour tenir compte des prévisions actualisées de l’incidence de la récente augmentation du salaire minimum et du risque de transfert des revenus et des investissements des entreprises vers les États-Unis en raison de taux d’imposition inférieurs. Ces changements sont légèrement contrebalancés par des données actualisées sur les cotisations fiscales des particuliers et des sociétés pour 2017.

Ces développements ont amené la Commission à recommander une légère réduction des prévisions de revenus comparativement à ceux indiqués dans le plan budgétaire pour 2018-2019, tel qu’indiqué ci-dessous.

|

Poste |

2018-2019 |

|---|---|

| Réviser les prévisions relatives à la croissance économique | (0,4) |

| Réviser l’incidence du marché immobilier | (0,4) |

| Réviser l’incidence de l’augmentation du salaire minimum | (0,1) |

| Réviser l’incidence de la réforme fiscale aux États-Unis | (0,8) |

| Tenir compte des données sur les cotisations fiscales actualisées de 2017 | 0,2 |

| Manque à gagner prévu au titre des revenus par rapport au budget de 2018 | (1,5) |

Tableau 3 notes:

Source : Évaluation de la Commission fondée sur les données internes provenant du ministère des Finances.

Risques potentiels liés aux perspectives de revenus

L’issue de l’appel de la récente décision de la Commission de l’énergie de l’Ontario sur l’actif d’impôt différé

En outre, l’incertitude économique liée aux négociations commerciales en cours et aux différends sur lesquels l’Ontario n’a pas de contrôle direct peuvent avoir une incidence sur les revenus de la province en 2018-2019 et par la suite compte tenu de l’importance que revêt le commerce pour l’économie de la province et de la grande proportion de ses industries qui sont touchées par les mesures tarifaires et de représailles par rapport au reste du Canada.

Aucun des risques susmentionnés n’a été pris en compte dans les révisions des perspectives de revenus proposées étant donné l’incertitude quant à leur matérialisation.

Perspevtives des charges révisées pour 2018–2019

Comme il a été mentionné plus tôt dans le présent rapport, l’adoption du traitement comptable proposé par la vérificatrice générale augmente les perspectives de charges comparativement au plan budgétaire pour 2018-2019.

À la fin du premier trimestre de 2018-2019, le gouvernement n’avait pas encore cerné de mesures précises afin d’atteindre les cibles d’économies de fin d’exercice et celles découlant de l’examen des programmes intégrées dans le budget de 2018. Aux fins de l’établissement d’une base révisée en vue de la planification financière future, ces cibles ont été retirées, ce qui a entraîné une augmentation des charges de programmes. Toute cible d’économies que le gouvernement choisira devrait être établie en fonction de son caractère raisonnable relativement aux stratégies qu’il décidera de mettre de l’avant.

| Poste | 2018-2019 |

|---|---|

| Adopter provisoirement le traitement comptable de la vérificatrice générale concernant les charges de retraite | 2,7 |

| Adopter le traitement comptable de la vérificatrice générale concernant le refinancement du rajustement global | 2,4 |

| Retirer les cibles d’économies de fin d’exercice et celles de l’examen des programmes | 1,4 |

| Augmentation des charges prévues comparativement au budget de 2018 | 6,4 |

Tableau 4 notes:

Nota : Les totaux ne correspondent pas à la somme des chiffres, qui ont été arrondis.

Sources : Évaluation de la Commission fondée sur le budget de l’Ontario de 2018 et les données internes du ministère des Finances et du Secrétariat du Conseil du Trésor.

Les révisions proposées aux perspectives des charges ne comprennent pas de rajustements pour les nouvelles initiatives annoncées dans le budget de 2018. Le budget du gouvernement précédent prévoyait une augmentation des charges de programmes de 5,7 milliards de dollars en 2018-2019 et de 20,3 milliards de dollars à moyen terme, ce qui tenait compte des nouvelles initiatives et des prévisions révisées au titre des dépenses de base existantes. Il incombera au gouvernement de décider si ces investissements devraient être effectués, rajustés ou annulés au moment où il entreprendra son propre processus de planification financière.

Risques potentiels liés aux perspectives des charges

La Commission a examiné les données sur les autorisations financières accordées après la publication du budget de 2018 et au cours du premier trimestre de 2018-2019 alors que les ministères n’avaient pas reçu de directives quant à la gestion des coûts associés à même leurs allocations de fonds. De plus, la Commission a obtenu des données actualisées sur les coûts prévus des programmes régis par la demande, comme le Régime d’aide financière aux étudiantes et étudiants de l’Ontario, qui ne figuraient pas dans le budget de 2018.

La Commission n’a pas inclus ces données dans la base révisée pour 2018-2019 puisqu’il est raisonnable de supposer que les stratégies de gestion des dépenses et les mesures de prudence établies, comme le fonds de prévoyance, pourraient servir à atténuer l’incidence de ces risques sur les perspectives des charges du gouvernement. Qui plus est, les dépenses du premier trimestre étaient réduites en raison du ralentissement des activités du gouvernement pendant la période précédant et suivant immédiatement les élections provinciales. Par conséquent, le fonds de prévoyance, qui était beaucoup plus élevé en

2018-2019 qu’au cours des huit années précédentes, suffira sans doute à couvrir les risques liés aux charges jusqu’à la fin de l’exercice 2018-2019.

Parmi les autres risques émergents liés aux charges qui ne peuvent être actuellement chiffrés, mentionnons :

- l’issue des négociations en cours au sujet des revendications territoriales des Premières Nations;

- les coûts liés à l’assainissement de l’environnement;

- la rémunération des employés du secteur parapublic;

- les ententes de partage des coûts avec la ville de Toronto pour d’importants investissements dans le transport en commun.

Ces risques auront des répercussions financières sur plusieurs années et, par conséquent, la Commission recommande qu’on chiffre ces risques et qu’on se prépare à assumer des coûts supplémentaires dans les futurs plans budgétaires. De plus, les perspectives des charges révisées pourraient ne pas tenir pleinement compte de l’incidence des frais d’intérêt sur la dette découlant des rajustements proposés au plan budgétaire 2018-2019.

Réserve révisée pour 2018–2019

Durant cinq des sept dernières années, le niveau de la réserve a été établi à un milliard de dollars. Dans le cadre d’un examen élargi des pratiques de planification financière à long terme, la province devrait établir le niveau approprié de la réserve ainsi qu’une méthodologie pour calculer les risques liés à l’incertitude économique et pour se préparer au prochain ralentissement de l’économie. Le gouvernement devrait tenir compte de l’incertitude entourant les relations commerciales actuelles, comme l’Accord de libre-échange nord-américain, au moment de déterminer la mesure de prudence à intégrer à son plan financier.

Recommandation

Réviser le plan budgétaire pour 2018-2019 afin qu’il tienne compte des rajustements comptables proposés par la Commission, rajuster les projections des revenus et des charges en fonction des dernières données disponibles, et rétablir la réserve au moins au niveau historique d’un milliard de dollars.

Bien que la Commission fournisse une base aux fins de la planification financière pour 2018-2019, le gouvernement doit clairement articuler son propre plan financier à moyen terme ainsi que des mesures précises afin d’atteindre les objectifs qu’il aura fixés.

Recommandation

Établir un plan financier qui inclut des cibles de réduction du déficit à court et à moyen terme et qui décrit clairement comment le gouvernement atteindra ces objectifs et rendra compte des résultats obtenus.

Planification financière à long terme

La province devrait examiner attentivement son approche de la planification financière à long terme. Une planification solide va au-delà de ce qui est publié dans un budget et doit tenir compte des effets à long terme des décisions financières prises aujourd’hui. L’un des buts de la planification financière est d’indiquer en toute transparence les objectifs des décisions du gouvernement et les compromis que cela implique.

Plan de redressement

La Loi de 2004 sur la transparence et la responsabilité financières vise à fournir un cadre pour l’élaboration d’une politique budgétaire durable et la production de rapports réguliers dans le but de parvenir à l’équilibre budgétaire. Lorsque le gouvernement décide qu’un déficit est approprié pour un exercice donné, la Loi exige qu’il élabore un plan de redressement afin d’atteindre l’équilibre budgétaire dans le futur. Le plan de redressement rendu public dans le budget de 2018 prévoyait un retour à l’équilibre en 2024-2025.

|

Poste |

Plan à moyen terme 2018-2019 |

Plan à moyen terme 2019-2020 |

Plan à moyen terme 2020-2021 |

Plan de redressement 2021-2022 |

Plan de redressement 2022-2023 |

Plan de redressement 2023-2024 |

Plan de redressement 2024-2025 |

Plan de redressement 2025-2026 |

|---|---|---|---|---|---|---|---|---|

| Revenus | 152,5 | 157,6 | 163,8 | 169,5 | 174,9 | 180,4 | 186,5 | 192,9 |

| Total des charges | 158,5 | 163,5 | 169,6 | 174,4 | 178,2 | 182,2 | 185,8 | 189,6 |

| Total des charges – Programmes | 145,9 | 150,4 | 155,8 | 159,5 | 162,7 | 166,0 | 169,3 | 172,7 |

| Total des charges – Intérêt sur la dette | 12,5 | 13,1 | 13,8 | 14,9 | 15,5 | 16,3 | 16,5 | 16,9 |

| Excédent / (Déficit) avant réserve | (6,0) | (5,9) | (5,8) | (4,9) | (3,3) | (1,8) | 0,7 | 3,3 |

| Réserve | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 |

| Excédent / (Déficit) | (6,7) | (6,6) | (6,5) | (5,6) | (4,0) | (2,5) | 0,0 | 2,6 |

| Taux de croissance des revenus | 1,5 % | 3,4 % | 4,0 % | 3,5 % | 3,2 % | 3,1 % | 3,4 % | 3,4 % |

| Taux de croissance des charges de programmes | 6,1 % | 3,1 % | 3,5 % | 2,4 % | 2,0 % | 2,0 % | 2,0 % | 2,0 % |

Tableau 5 notes:

Nota : Les totaux ne correspondent pas à la somme des chiffres, qui ont été arrondis.

Source : Budget de l’Ontario 2018.

Le plan de redressement du budget de 2018 a été conçu en appliquant un taux de croissance annuel moyen de 2,0 % pour les charges de programmes entre 2021-2022 et 2024-2025, ce qui correspond à environ la moitié du taux de croissance annuel moyen des charges de programmes au cours des 25 dernières années. Il faut se demander si cela est crédible en l’absence d’un plan d’action concret et d’une bonne compréhension des répercussions que des contraintes budgétaires importantes auraient sur les particuliers ou sur les programmes et services.

Bien que le plan de redressement présenté dans le budget de 2018 réponde aux exigences de base énoncées dans la Loi, il ne procure pas aux Ontariennes et aux Ontariens une explication des implications de l’atteinte de l’équilibre budgétaire sur les politiques. Sans détails sur les choix stratégiques qui doivent être faits pour équilibrer le budget, la population ontarienne ne peut pas savoir quels changements transformationnels, réductions de services ou nouvelles mesures d’accroissement des revenus pourraient être nécessaires pour y parvenir.

Le plan de redressement du budget de 2018 remet en question l’utilité de cette exigence législative.

Recommendation

Entreprendre un examen de la Loi de 2004 sur la transparence et la responsabilité financières afin qu’elle puisse mieux orienter les processus de planification financière et de communication de l’information financière du gouvernement.

Viabilité financiére

La viabilité financière permet au gouvernement de financer les programmes et services d’une manière responsable, prudente et disciplinée. En plus d’exiger un plan de redressement, la Loi exige que la politique financière du gouvernement cherche à maintenir un ratio de la dette nette au PIB prudent. Lorsque la Loi est entrée en vigueur, ce ratio était d’environ 27,2 %.

Le ratio de la dette nette au PIB a augmenté de 4,5 points de pourcentage en une année à la suite de la crise financière de 2008 et durant la récession qui en a découlé, alors que le gouvernement avait pris des mesures pour stimuler l’économie et atténuer les contrecoups de ce ralentissement. Aujourd’hui, ce ratio est supérieur de plus de 10 points de pourcentage à celui d’avant la récession, malgré une croissance économique soutenue. La province devrait viser à réduire son ratio de la dette nette au PIB durant les périodes d’expansion afin d’être prête advenant un revers de l’économie dans le futur. Cet objectif est conforme à l’analyse du Bureau de la responsabilité financière de l’Ontario

Si le terme « déficit zéro » est un objectif financier plus facile à communiquer au public, la Commission est d’avis que le ratio de la dette nette au PIB est une mesure de viabilité à long terme plus significative. La Commission reconnaît qu’une réduction importante du ratio de la dette nette au PIB nécessitera sans doute des excédents budgétaires, qui seront difficiles à dégager à court terme. Néanmoins, le gouvernement devrait prendre des mesures immédiates à cet effet. Il devrait aussi communiquer les progrès réalisés dans toutes ses publications financières, notamment dans les Comptes publics.

Recommandation

Effectuer une analyse pour déterminer et fixer une cible et un délai appropriés de réduction du ratio de la dette nette au PIB de la province.

Au moment où le gouvernement considère ses objectifs financiers stratégiques, la Commission l’encourage à se fixer l’objectif à long terme de rétablir la cote de crédit AAA de l’Ontario. Un tel objectif serait largement compris et exigerait que le gouvernement fixe des cibles financières réalistes, établisse des plans en vue d’atteindre ces cibles et, éventuellement, réduise le ratio de la dette nette au PIB de la province, renforçant ainsi les recommandations antérieures de la Commission.

Recommandation

Fixer comme objectif à long terme de rétablir la cote de crédit AAA de la province.

Pour prendre des décisions prudentes, il faut être conscient des tendances à long terme et des défis qui peuvent survenir. Le gouvernement devrait améliorer ses mécanismes de production de rapports

Recommandation

Élargir la portée du Rapport sur les perspectives économiques à long terme de l’Ontario, publié deux ans suivant le début de chaque mandat, afin qu’il inclue une analyse de la viabilité financière et présente les répercussions financières des tendances actuelles et des risques futurs.

Établir la voie à suivre

Au cours des prochaines années, l’Ontario devra faire face à des défis de taille qui auront des conséquences sur la croissance économique ainsi que sur les revenus et charges de la province.

À court terme, on s’attend à une hausse des taux d’intérêt, ce qui exercera des pressions additionnelles sur le marché du logement de l’Ontario et freinera les dépenses de consommation, compte tenu notamment du haut niveau d’endettement des ménages. À plus long terme, le vieillissement de la population exercera des pressions supplémentaires sur les ressources déjà limitées du gouvernement. Ce ne sont là que deux des risques importants qui sont en dehors du contrôle du gouvernement. Parmi les autres risques, mentionnons :

- le rythme rapide de la mondialisation et de l’évolution technologique;

- les récentes réformes fiscales et les politiques commerciales protectionnistes des États-Unis;

- les menaces en matière de cybersécurité;

- le changement climatique.

Outre ces défis à plus long terme, le public se tournera vers le gouvernement pour mitiger les répercussions de tout ralentissement économique à court terme. Toutefois, le fait d’enregistrer continuellement des déficits durant des périodes de prospérité relative peut réduire la portée des mesures de stimulation financières traditionnellement prises en réponse aux changements du cycle économique.

Bien qu’un ralentissement économique ne soit sans doute pas imminent, le gouvernement provincial peut faire preuve de leadership dès maintenant en créant la souplesse requise pour faire face aux défis de demain. Pour cela, il lui faudra fixer des objectifs financiers et prendre des mesures concrètes pour les atteindre, que ce soit en augmentant les impôts, en diminuant les dépenses ou en optimisant l’utilisation des ressources.

Il faudra aussi tenir des discussions franches avec le public afin d’établir les priorités et de déterminer qui assumera les coûts des services dont les Ontariennes et les Ontariens bénéficient aujourd’hui. Dans ce contexte, des rapports financiers transparents qui représentent de façon juste les obligations actuelles et futures des contribuables jouent un rôle primordial.

La Commission est d’avis que la plus grande province du Canada peut donner l’exemple. Si les recommandations de la Commission concernant les pratiques comptables et une base budgétaire révisée constituent un point de départ, il incombe maintenant au gouvernement de passer à l’action.

Décret

Executive Council of Ontario Order in Council

On the recommendation of the undersigned, the Lieutenant Governor of Ontario, by and with the advice and concurrence of the Executive Council of Ontario, orders that:

Conseil exécutif de l’Ontario Décret

Sur la recommandation de la personne soussignée, la lieutenante-gouverneure de l’Ontario, sur l’avis et avec le consentement du Conseil exécutif de l’Ontario, décrète ce qui suit:

whereas under the Public Inquiries Act, 2009, the Lieutenant Governor in Council may appoint a Commission to inquire into any matter of public interest;

and whereas on April 25, 2018 the independent Ontario Auditor General released the "Review of the 2018 Pre-Election Report on Ontario’s Finances" (the Auditor’s Report);

and whereas the Auditor’s Report alleged that the government’s 2018 Pre-Election Report on Ontario’s Finances released on March 28, 2018, as required by the Fiscal Transparency and Accountability Act, 2004 and Ontario Regulation 41/18, was inaccurate in that expense estimates were understated for two items which would result in larger annual deficits than shown in the government’s report;

and whereas it was determined that it would be desirable and in the public interest to authorize under the Public Inquiries Act, 2009, and in the discharge of the government’s executive functions, a panel to conduct an independent assessment of the current state of the province’s finances and provide recommendations regarding prudent fiscal/budgetary and accounting practices;

and whereas it is considered advisable to set out the terms of reference for such an appointment and recommendations;

Therefore, pursuant to the Public Inquiries Act, 2009 it is ordered as follows:

Commission

- A commission is established to be known as the Independent Financial Commission of Inquiry (the "Commission"), effective the date of this Order in Council.

- Gordon Campbell, Al Rosen, and Michael Horgan are appointed as commissioners under section 3 of the Public Inquiries Act, 2009.

- Gordon Campbell is appointed as the Chair of the Commission. All Commissioners are jointly responsible for carrying out the mandate and producing the report.

Mandate

- Having regard to section 5 of the Public Inquiries Act, 2009, the Commission shall provide analysis and advice to inform the 2017–18 Public Accounts and an assessment of the Province’s budgetary position, and, in particular:

- Shall perform a retrospective assessment of government accounting practices, including pensions, electricity refinancing and any other matters deemed relevant to inform the finalization of the 2017–18 consolidated financial statements of the Province;

- Review, assess and provide an opinion on the Province’s budgetary position as compared to the position presented in the 2018 Ontario Budget, in order to establish the baseline for future fiscal planning; and,

- Shall report to the Attorney General and to the Minister of Finance on these matters by August 30, 2018.

- The Commission shall perform its duties without expressing any conclusion or recommendations regarding the potential civil or criminal liability of any person or organization. The Commission shall further ensure that the conduct of the inquiry does not in any way interfere or conflict with any ongoing investigation or legal proceeding related to these matters.

- Where the Commission considers it essential and at its discretion, the Commission may engage in any activity appropriate to fulfilling its duties, including:

- Conducting research and collecting information, including conducting interviews, as needed to fulfill its mandate, pursuant to clause 6(a) of the Public Inquiries Act, 2009; and,

- Consulting, with persons or groups, including the Auditor General and the Financial Accountability Officer, as needed to fulfill its mandate, pursuant to clause 6(b) of the Public Inquiries Act, 2009.

- The Commission shall, as much as practicable and appropriate, refer to and rely on the matters set out in section 9 of the Public Inquiries Act, 2009, and, in particular, pursuant to clause 9(1)(c) of the Public Inquiries Act, 2009, shall rely on any existing records or reports relevant to the subject matter of the Commission’s mandate as set out in this order.

- In accordance with the Public Inquiries Act, 2009, the Commission shall obtain all records necessary to perform its duties and, for that purpose, may require the provision or production of information that is confidential or inadmissible under any Act or regulation, other than confidential information which is described in sections 19 and 27.1 of the Auditor General Act. Where the Commission considers it necessary, it may impose conditions on the disclosure of information in order to protect the confidentiality of that information.

- The Commission shall follow Treasury Board/Management Board of Cabinet directives and guidelines and other applicable government policies unless in the Commission’s view and having regard to its mandate, it is not possible to follow them.

- The Minister of Finance is designated as the minister responsible for the Commission under clause 3(3)(f) of the Public Inquiries Act, 2009.

Report

- The Commission shall conclude its mandate and deliver a final report to the Attorney General and the Minister of Finance including any recommendations no later than August 30, 2018.

- In delivering its final report to the Attorney General and the Minister of Finance, the Commission shall ensure, in so far as practicable, that it is in a form appropriate for public release, free of any information that the Minister of Finance has identified as being confidential or privileged and consistent with the requirements of the Freedom of Information and Protection of Privacy Act and other applicable legislation.

- The Commission shall be responsible for translation and printing and shall ensure that its final report is delivered in English and in French, at the same time, in electronic and printed versions.

Financial and Administrative Matters

- The financial and administrative support necessary to enable the Commission to fulfill its mandate shall be provided in accordance with sections 25, 26 and 27 of the Public Inquiries Act, 2009.

- All ministries and all boards, agencies and commissions of the Government of Ontario shall, subject to any privilege or other legal restrictions, assist the Commission to the fullest extent possible, including producing documents in a timely manner, so that the Commission may carry out its duties.

- The Minister of Finance shall make the Commission’s final report available to the public as soon as practicable after receiving it.