Nous transférons le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Comprendre votre facture d’impôt foncier et les services qu’il soutient

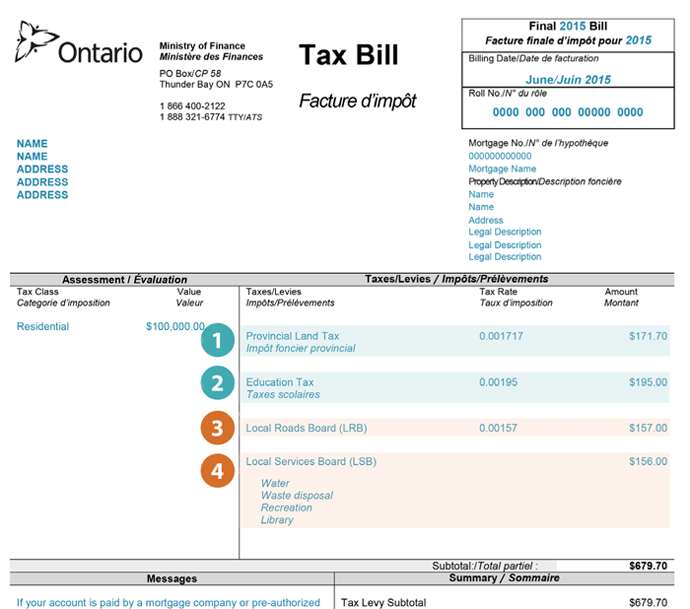

Modèle de facture d’impôt foncier pour les territoires non érigés en municipalités

Pour une description accessible du graphique, cliquer ici.

Impôts provinciaux

1. Impôt foncier provincial (IFP)

Contribue aux services suivants :

- Assistance sociale

- Garde d’enfants

- Ambulance terrestre

- Logement social

- Santé publique

- Services policiers

- Autres*

Qui paie?

Tous les contribuables d’un même territoire non érigé en municipalité

IFP = Taux de l’IFP x l’évaluation

- Les taux sont établis par la province.

- L’IFP couvre une petite tranche du coût de ces services. La province comble le montant résiduel.

* Comprend l’administration de l’IFP et de l’évaluation, les conseils d’aménagement, les sites d’enfouissement et la lutte contre les incendies sur les terres publiques, la gestion des terres publiques et la contribution provinciale aux RRL et aux RLSP.

2. Impôt scolaire

Contribue à ce qui suit :

- Éducation élémentaire et secondaire

Qui paie?

Tous les propriétaires fonciers ontariens À L’EXCEPTION de ceux dont la propriété est située dans un territoire non érigé en municipalité à l’extérieur d’un territoire de compétence d’un conseil scolaire.

Impôt scolaire =

taux d’impôt scolaire x l’évaluation

- La province établit un taux résidentiel unique partout en Ontario.

Taxes et droits des régies locales

3. Impôt de la régie des routes locales

Contribue à ce qui suit :

- Entretien et réparation des routes

Qui paie?

Contribuables des régies des routes

locales (RRL)

Taxe des RRL = aux de la RRL × l’évaluation

- Les taux sont établis par la RRL en vue de recueillir 1/3 des coûts. La province fournit 2/3 des coûts.

4. Retenue de la régie locale des services publics

Contribue au soutien de certains ou de la totalité des services suivants :

- Approvisionnement en eau

- Services de protection contre les incendies

- Collecte des déchets

- Égouts

- Éclairage des rues et des aires publiques

- Loisirs

- Routes

- Bibliothèques publiques

- Télécommunications d’urgence

Qui paie?

Contribuables des régies locales des services publics (RLSP)

Impôt versé aux RLS :

- Des frais ou une taxe sont imposés par chaque RLSP afin de couvrir le coût des services qu’elle fournit.

- Les coûts peuvent aussi être en partie couverts au moyen de collectes de fonds et de subventions provinciales.

Description des graphiques :

Graphique 1 :

Un modèle de relevé d'impôt foncier pour les territoires non érigés en municipalités est présenté pour illustrer l'impôt provincial et les taxes et droits des régies qui pourraient figurer sur une facture.