Chapitre 2 : Tendances et projections économiques 2020

Introduction

Le présent chapitre décrit les changements prévus au sein de l’économie ontarienne en fonction des tendances antérieures et des projections démographiques présentées dans le chapitre précédent. Les éléments suivants auront une influence particulière :

- Ralentissement de la croissance de la population active

- Poursuite de la croissance de la productivité

- Ralentissement de la croissance économique attribuable à la démographie

La pandémie de COVID-19 aura une grande incidence sur les résultats économiques à court terme. Le présent rapport mettant l’accent sur les tendances à long terme, les projections sont présentées sur une période de 20 ans une fois que l’économie se sera remise des effets de la pandémie. On traite des répercussions de la pandémie de COVID-19 plus loin dans le chapitre.

Les projections sont faites en fonction de la croissance du produit intérieur brut (PIB) réel potentiel de l’Ontario sur le plan macroéconomique. Le PIB réel potentiel représente le niveau maximum de production d’une économie à des taux relativement élevés d’utilisation de la capacité sans causer de hausse des taux d’inflation des prix. Ceux-ci sont présentés en tant que taux annuels moyens de croissance au fil du temps. Une économie peut dépasser temporairement son niveau potentiel de production, ce qui entraîne une hausse de l’inflation. Par ailleurs, une économie peut ne pas atteindre son niveau potentiel de production pendant un certain temps. Ces fluctuations se produisent dans toutes les économies au cours du cycle économique.

1. Ralentissement de la croissance de la population active

L’évolution future de la population active de l’Ontario constituera un facteur déterminant de la croissance du PIB potentiel. Les projections à long terme pour la population active de l’Ontario reposent sur l’accroissement de la population en âge de travailler et du taux d’activité, soit le pourcentage de la population en âge de travailler qui a un emploi ou qui en cherche un.

Le taux d’activité dans l’ensemble de l’économie est à la baisse en raison de la part croissante de travailleurs plus âgés (55 ans et plus) qui font partie de la population active, ceux-ci ayant tendance à avoir des taux d’activité plus faibles que les autres cohortes en âge de travailler. La diminution du taux global d’activité a été quelque peu atténuée par le fait que le taux d’activité des travailleurs plus âgés augmente graduellement depuis la fin des années 1990, un nombre croissant de ces travailleurs reportant la transition vers la retraite. Cela est attribuable à plusieurs facteurs, dont les niveaux de scolarité plus élevés, les meilleures perspectives d’emploi et l’amélioration de l’état de santé de ces personnes.

Toutefois, on ne prévoit pas que cette amélioration neutralisera l’incidence de la proportion à la baisse du principal groupe d’âge actif (25 à 54 ans) et des jeunes (15 à 24 ans), dont les taux d’activité sont beaucoup plus élevés que ceux des travailleurs plus âgés

La diminution graduelle du taux d’activité conjuguée au ralentissement à long terme de la croissance de la population en âge de travailler aurait pour effet de ralentir la progression de la population active au cours de la période de prévision. Selon les projections, la population active de l’Ontario augmentera de 0,9 % en moyenne par année à long terme, ce qui est inférieur à la hausse moyenne historique de 1,4 % par année.

Population active de l’Ontario en perspective

Le rythme de croissance de la population active de l’Ontario et du Canada a ralenti, mais il a tout de même été supérieur à celui de la plupart des économies avancées, notamment l’Allemagne, les États-Unis, le Royaume-Uni et d’autres pays du G7, entre 1982 et 2019.

Entre 1982 et 2019, l’Ontario s’est classé au troisième rang parmi les provinces canadiennes pour ce qui est de la croissance de la population active. C’est l’Alberta qui a mené le bal durant cette période, avec un taux annuel moyen de 1,9 %. Par ailleurs, le Québec, le Manitoba, la Saskatchewan et les provinces atlantiques ont enregistré des taux relativement inférieurs pendant cette même période.

2. Poursuite de la croissance de la productivité

La productivité du travail, ou le PIB réel par heure travaillée, est un facteur déterminant de la future croissance économique potentielle.

La productivité du travail de l’Ontario a augmenté de 1,1 % par année en moyenne entre 1998 et 2018, mais cette augmentation a beaucoup fluctué. Elle a été relativement élevée, soit de 2,3 % en moyenne par année, entre 1998 et 2002, mais plus faible par la suite, soit de 0,5 % en moyenne par année, entre 2003 et 2011. Le ralentissement de la productivité de l’Ontario pendant cette période est attribuable en grande partie à la montée en flèche des prix des produits de base à l’échelle internationale et à l’appréciation du dollar canadien qui en a découlé, conjuguées à une concurrence accrue de la part des producteurs dans des économies nouvellement industrialisées

Au cours de la période de projection à long terme, la productivité devrait augmenter en moyenne de 1,1 % par année, ce qui correspond à son taux moyen historique. La progression de la productivité du travail dépend en grande partie des investissements dans le capital physique, des compétences de la main-d’œuvre et des progrès technologiques.

3. Ralentissement de la croissance économique attribuable à la démographie

Le PIB réel potentiel représente le niveau maximum de production d’une économie sans causer de hausse des taux d’inflation des prix. La production potentielle repose principalement sur l’offre de travailleurs (population active) et l’efficacité de la production (productivité du travail). Selon les projections, la croissance annuelle moyenne du PIB réel potentiel devrait être de 2,0 % pour l’Ontario, ce qui est inférieur à celle de 2,5 % enregistrée entre 1982 et 2019. Cela découle du ralentissement de l’accroissement de la population active projeté dont on a traité précédemment, tandis que la croissance de la productivité du travail devrait se poursuivre à son rythme moyen à long terme.

Un ralentissement de la croissance économique est à prévoir pour la plupart des régions du monde. Le directeur parlementaire du budget (DPB) prévoit que le PIB réel du Canada progressera à un rythme annuel moyen de 1,7 % à long terme, ce qui est inférieur à la moyenne de 2,4 % enregistrée entre 1982 et 2019. Selon les projections du DPB, le PIB réel de l’Ontario affichera une croissance annuelle de 1,7 % à long terme, ce qui est égal à la moyenne nationale. Ce taux est cependant inférieur aux projections de croissance moyenne annuelle de 2,0 % du ministère des Finances de l’Ontario parce que le DPB prévoit un plus faible accroissement de la population active pour la province. Le DPB prévoit en outre que d’autres provinces, comme la Colombie‑Britannique et le Québec, connaîtront aussi une croissance plus lente à long terme. De même, la croissance économique à long terme des États-Unis, de l'Europe, du Japon et de la Chine devrait également être plus faible que ce qu’elle a été par le passé.

Ralentissement de la croissance économique dans divers territoires de compétence

On prévoit que la croissance du PIB réel de l’Ontario ralentira, passant d’une moyenne de 2,5 % par année entre 1982 et 2019 à 2,0 % par année à long terme. Cette croissance sera moins importante dans d’autres territoires de compétence également. Le Canada, les États‑Unis, l’ensemble des économies avancées et l’économie mondiale devraient aussi afficher des rythmes plus lents de croissance économique à long terme.

Projections de croissance à long terme

Prix et croissance du PIB nominal

Selon les projections à long terme, l’inflation annuelle de l’indice des prix à la consommation (IPC) de l’Ontario devrait se situer en moyenne dans la fourchette cible de 2,0 % de la Banque du Canada. Le déflateur du PIB, quant à lui, devrait afficher une croissance moyenne de 1,8 % par année, ce qui est conforme à la corrélation historique avec l’inflation de l’IPC. Ce pourcentage est inférieur au taux moyen d’inflation de l’IPC de 2,0 % au fil du temps, notamment en raison de différences dans le calcul des indices de prix. On s’attend à ce que le PIB nominal progresse à un taux annuel moyen de 3,9 % au cours de la période de projection, soit à un rythme plus lent que la moyenne historique de 5,2 % par année.

Augmentation possible projetée de la production de l’Ontario

| 1982-2019 | Projection à long terme | |

|---|---|---|

| PIB nominal | 5,2 | 3,9 |

| PIB réel | 2,5 | 2,0 |

| Déflateur du PIB | 2,6 | 1,8 |

| Indice des prix à la consommation | 2,8 | 2,0 |

| Population active | 1,4 | 0,9 |

| Taux d’activité (en pourcentage) | 67,1 | 62,1 |

| Productivité du travail ou PIB réel par heure travaillée | 1,1* | 1,1 |

* Moyenne entre 1998 et 2018.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Contexte économique mondial

L’Ontario fait partie d’une économie mondiale intégrée, ayant des liens avec le reste du Canada, les États-Unis et le monde entier. L’Ontario a accès à des marchés ouverts et efficaces qui relient la province aux flux de capitaux et de commerce mondiaux.

Les projections du présent rapport ont été établies en présumant qu’à long terme, une fois que l’économie mondiale se sera remise des effets de la COVID-19, l’évolution de l’environnement extérieur suivra les mêmes tendances que celles qui ont prévalu jusqu’au début de la pandémie. (D’autres scénarios et risques sont décrits plus loin dans le chapitre.)

Les projections à long terme présument une croissance annuelle moyenne du PIB réel de 2,9 % à l’échelle mondiale, mais de 2,0 % aux États-Unis. On s’attend à ce que les économies de marché émergentes continuent d’afficher une croissance vigoureuse, mais à un rythme un peu plus lent qu’au cours de la décennie précédente.

Les perspectives ayant trait aux taux de change du dollar canadien par rapport à la devise américaine, aux taux d’intérêt, aux prix du pétrole et à la croissance du PIB réel dans le reste du Canada sont d’autres facteurs externes importants qui ont une incidence sur les projections.

Les détails sont fournis dans le tableau suivant.

| 1982-2019 | Projection à long terme | |

|---|---|---|

| PIB réel du reste du Canada (variation en pourcentage) | 2,2 | 2,0 |

| PIB réel des É.-U. (variation en pourcentage) | 2,7 | 2,0 |

| Dollar canadien (cents américains) | 80,1 | 83,2 |

| Taux des bons du Trésor de 90 jours (en pourcentage) | 4,8 | 2,7 |

| Taux des obligations de 10 ans du gouvernement du Canada (en pourcentage) | 6,0 | 3,5 |

| Taux des bons du Trésor américain de 90 jours (en pourcentage) | 3,9 | 2,7 |

| Taux des obligations de 10 ans du gouvernement américain (en pourcentage) | 5,7 | 3,5 |

| Prix réel du pétrole West Texas Intermediate américain ($ US le baril en 2019) | 56,7 | 64,3 |

Sources : Statistique Canada, Banque du Canada, U.S. Energy Information Administration, Réserve fédérale et ministère des Finances de l’Ontario.

Commerce extérieur – On projette que la balance nette découlant de la valeur des biens et des services exportés vers d’autres provinces et pays et importés de ceux-ci contribuera quelque peu à la croissance du PIB réel. Selon les projections à long terme, les exportations de l’Ontario devraient augmenter à un rythme annuel moyen de 2,1 %, grâce à la demande accrue provenant des États-Unis et du monde entier. Les importations, quant à elles, devraient progresser en moyenne de 2,0 % par année, étant soutenues par la hausse constante des revenus intérieurs et de la demande des consommateurs.

Au cours des dernières décennies, le commerce extérieur a beaucoup évolué. Alors que le commerce global s’est intensifié, les exportations de services ont progressé à un rythme relativement plus rapide que les exportations de marchandises. En outre, les exportations internationales ont augmenté plus rapidement que les exportations interprovinciales. Par conséquent, les exportations internationales et de services de l’Ontario représentent une part plus importante des exportations globales aujourd’hui qu’en 1981.

Le contexte commercial mondial a beaucoup changé, ce qui a eu des répercussions sur les exportations de l’Ontario. Les accords commerciaux et les innovations technologiques ont fait baisser le coût des échanges commerciaux, incitant les économies de marché émergentes à s’intégrer dans l’économie mondiale et rendant les chaînes de valeur mondiales (CVM) économiquement viables. L’émergence des CVM a permis aux pays de se spécialiser dans des tâches axées sur les services et a accru l’échangeabilité des services modernes, tels que les télécommunications, les services d’information et l’intermédiation financière. En Ontario, les exportations de services ont pris de l’importance étant donné que l’économie de la province, autrefois productrice de biens, repose dorénavant sur les secteurs producteurs de services. Cela a toutefois contribué à intensifier le ralentissement de la fabrication en Ontario.

Poursuite des changements dans la composition de l’activité économique

Malgré sa diversification, l’économie ontarienne a subi une restructuration en profondeur au cours des deux dernières décennies. Le changement le plus significatif a été la diminution de la proportion de la production et de l’emploi attribuable au secteur de la fabrication, le secteur des services ayant connu une croissance relativement plus forte. Depuis 1999, la part du marché de l’emploi total de l’Ontario que représente le secteur des soins de santé et de l’assistance sociale s’est accrue de 3,1 points de pourcentage. Celle du secteur des services professionnels, scientifiques et techniques a, quant à elle, augmenté de 2,2 points au cours de la même période. En comparaison, la part du secteur de la fabrication a diminué de 8,2 points entre 1999 et 2019.

Autres perspectives concernant la croissance à long terme

Les projections concernant la croissance économique à long terme contenues dans le présent rapport sont comparables à d’autres prévisions. La projection de croissance à long terme la plus basse est celle du directeur parlementaire du budget (DPB), à 1,7 % par année, en moyenne, tandis que celle de l’Université de Toronto est de 2,2 %. Les projections du ministère des Finances de l’Ontario se situent à l’intérieur de la fourchette de ces projections.

| PIB réel | |

|---|---|

| Université de Toronto | 2,2 |

| Ministère des Finances de l’Ontario | 2,0 |

| Bureau de la responsabilité financière de l’Ontario | 2,0 |

| Le Conference Board du Canada | 1,8 |

| Directeur parlementaire du budget du Canada | 1,7 |

Sources : Policy and Economic Analysis Program, Long-Term Forecast de l’Université de Toronto (2019), Perspectives budgétaires à long terme 2020-2050 du Bureau de la responsabilité financière de l’Ontario (2020), Provincial Outlook Long-Term Economic Forecast: Ontario du Conference Board du Canada (2020), Rapport sur la viabilité financière de 2020 du directeur parlementaire du budget du Canada (2020) et ministère des Finances de l’Ontario.

Autres scénarios et risques

La voie vers la croissance économique à long terme en Ontario est fondée sur des tendances et des hypothèses soumises à de l’incertitude et à des risques. La section ci-après décrit l’incidence que pourraient avoir les risques et les tendances clés sur l’économie, ainsi que l’influence que des variations des principaux facteurs pourraient avoir sur la croissance à long terme de la province.

Croissance de la population active

Tel cela est décrit dans le chapitre 1, Tendances et projections démographiques, la croissance démographique pourrait suivre diverses trajectoires en Ontario. Un taux de croissance de la population en âge de travailler plus solide entraînerait une croissance plus marquée de la population active de l’Ontario. À l’inverse, un taux de croissance plus faible de la population en âge de travailler mènerait à une croissance plus lente de la population active.

Même si on prévoit un ralentissement de la croissance de la population active à long terme par rapport à ce que l’on a connu par le passé, ce ralentissement pourrait être compensé par une augmentation démographique plus forte attribuable à l’immigration. La croissance du PIB réel serait directement influencée par les différents taux de croissance de la population active selon les diverses trajectoires de la croissance démographique. Le tableau ci-après décrit ces variations.

| Projections à long terme : faible croissance de la population active | Projections à long terme : scénario de référence | Projections à long terme : forte croissance de la population active | |

|---|---|---|---|

| Croissance du PIB réel (moyenne annuelle) | 1,6 | 2,0 | 2,4 |

| Croissance démographique (moyenne annuelle) | 0,6 | 1,1 | 1,6 |

| Croissance de la population active (moyenne annuelle) | 0,5 | 0,9 | 1,3 |

Source : ministère des Finances de l’Ontario.

Croissance de la productivité

Un autre facteur qui pourrait varier est la croissance de la productivité à long terme. L’Ontario a connu d’importantes variations sur le plan de la croissance de la productivité du travail. Sur une période de projection de 20 ans, selon un scénario de forte productivité où la croissance annuelle moyenne du PIB réel s’établirait à 2,3 %, le niveau du PIB réel à la fin de la période serait de 7,9 % supérieur au niveau du scénario de référence. À l’inverse, dans le scénario de faible productivité où la croissance du PIB réel serait en moyenne de 1,7 % par année, le niveau du PIB réel à la fin de la période serait inférieur de 7,4 % au niveau du scénario de référence.

| Projections à long terme : faible productivité | Projections à long terme : scénario de référence | Projections à long terme : forte productivité | |

|---|---|---|---|

| Croissance du PIB réel (moyenne annuelle) | 1,7 | 2,0 | 2,3 |

| Croissance de la population active (moyenne annuelle) | 0,9 | 0,9 | 0,9 |

| Croissance de la productivité du travail (moyenne annuelle) | 0,8 | 1,1 | 1,4 |

Source : ministère des Finances de l’Ontario.

Conjoncture économique mondiale

À long terme, les développements au sein de l’économie mondiale influeront sur la croissance économique de l’Ontario. Un changement dans le rythme de la croissance économique mondiale, en particulier aux États-Unis, aurait des répercussions sur la croissance en Ontario. Cette croissance pourrait aussi être grandement touchée par des modifications dans les termes de l’échange. Une augmentation des prix des produits de base à l’échelle mondiale a généralement un effet positif sur les termes de l’échange du Canada, étant donné que la valeur des exportations du pays s’accroît par rapport au prix des importations. Toutefois, comme l’Ontario est un importateur net de produits de base, notamment de biens énergétiques, une hausse des prix des produits de base a une incidence négative sur les termes de l’échange de la province. De plus, une augmentation des prix des produits de base entraîne une appréciation de la valeur de la devise canadienne, ce qui a nui par le passé à la compétitivité des exportations ontariennes à l’étranger.

Répercussions possibles de la COVID-19 sur la croissance économique à long terme de l'Ontario

La COVID-19 a eu des effets sans précédent sur l’économie mondiale. La réduction soudaine et à vaste échelle de l’activité économique, l’incertitude quant au cours futur de la pandémie et l’assouplissement des mesures de confinement mises en place pour freiner l’épidémie ont créé une conjoncture unique. La gravité de l’impact économique de la COVID-19 dépendra principalement de la durée de la suppression de l’activité économique qui, à son tour, dépendra de l’évolution de la pandémie et des mesures prises pour l’enrayer.

L’économie se remettra de cette pandémie mondiale. Toutefois, le moment et le rythme de la reprise seront fonction d’un vaste éventail de facteurs. La reprise sera en grande partie déterminée par le déclin et la fin de la pandémie, par l’assouplissement et l’élimination éventuelle des mesures prises pour la contrer et, enfin, par l’adoption de mesures stratégiques par tous les ordres de gouvernement pour atténuer les effets de la pandémie sur l’économie.

Le rythme de la reprise économique en Ontario sera en partie tributaire de la réponse de ses partenaires commerciaux face à la COVID-19. Par exemple, les États-Unis demeurent la principale destination de nos exportations de biens à l’étranger. L’Ontario reçoit aussi une grande partie des exportations de nos voisins du Sud, puisqu’il était le principal partenaire commercial de 19 États et le deuxième en importance pour neuf autres États en 2019.

Au fil de l’évolution de la situation au cours des prochains mois, les effets globaux de la COVID-19 sur l’économie se préciseront. Les ralentissements économiques en Ontario ont toujours été suivis d’une période de croissance relativement forte et soutenue. Si l’on se fie à l’expérience du passé, la croissance annuelle moyenne du PIB réel finit par reprendre au même rythme ou à un rythme similaire à celui d’avant la crise, comme cela a été le cas à la suite des récessions du début des années 1990 et de 2008-2009 en Ontario.

Annexe : Contexte externe

Conjoncture économique mondiale

À long terme, on s’attend à ce que la composition de la croissance mondiale varie entre les régions. Même si on s’attend à ce que les pays comme les États-Unis affichent une croissance modérée, d’autres régions, comme l’Europe et le Japon, devraient connaître une croissance relativement plus lente.

Les marchés émergents comme la Chine et l’Inde devraient continuer à afficher une croissance économique solide à long terme, mais à un rythme légèrement plus modéré que celui de la dernière décennie.

Selon les prévisions à long terme, l’affaiblissement de la croissance de la population active dû au vieillissement de la population devrait freiner la croissance économique mondiale et continuera d’être un enjeu majeur pour les perspectives de croissance à plus long terme sur la scène mondiale.

Dollar canadien

Les tendances à long terme relativement au taux de change entre les devises canadienne et américaine sont prises en compte dans les projections économiques, étant donné que les États-Unis continueront d’être le plus important marché des exportations de l’Ontario à l’étranger. En 2019, 77 % des marchandises ontariennes étaient destinées aux États-Unis, et 54 % des marchandises importées par la province provenaient de ce pays. La devise canadienne devrait s’établir en moyenne à 83 cents américains selon les projections à long terme, suivant en cela une légère hausse du prix des produits de base à l’échelle mondiale.

États-Unis

Selon le Congressional Budget Office (CBO), les perspectives à long terme de la croissance potentielle du PIB réel américain devraient être plus modérées. Au cours des dernières années, la CBO a révisé légèrement à la baisse la croissance à long terme des États-Unis, qui devrait s’établir à 1,6 % par année en moyenne. Cette révision est attribuable aux barrières commerciales et au ralentissement marqué du taux d’activité de la population active, qui devrait se situer tout juste au-dessus de 60 % d’ici 2030.

Europe, Asie et marchés émergents

À l’instar des États-Unis, les grandes économies européennes (l’Union européenne et le Royaume-Uni) devraient connaître une modération de leur croissance à long terme. Ce fléchissement est principalement attribuable au ralentissement prévu de l’accroissement de la population en âge de travailler, qui aura une incidence négative sur les perspectives économiques à long terme de l’Europe, de même que de l’Amérique du Nord et d’autres économies du continent asiatique.

À long terme, la croissance économique du Japon devrait être parmi les plus lentes des grandes économies avancées. Les économies des marchés émergents, comme celle de la Chine, devraient continuer à représenter une part croissante de l’économie mondiale, même si elles afficheront des taux de croissance plus modérés que ceux enregistrés récemment.

Reste du Canada

Le reste du Canada est un important marché pour les exportations de l’Ontario. Dans le présent rapport, on suppose que la croissance économique réelle du reste du Canada se situera en moyenne à 2 % par année à long terme, ce qui correspond au taux de croissance économique à long terme prévu pour l’Ontario. On s’attend à ce que la croissance économique du reste du pays soit soutenue par une croissance modérée de l’économie américaine ainsi que par une hausse modeste des prix des produits de base.

Description des graphiques

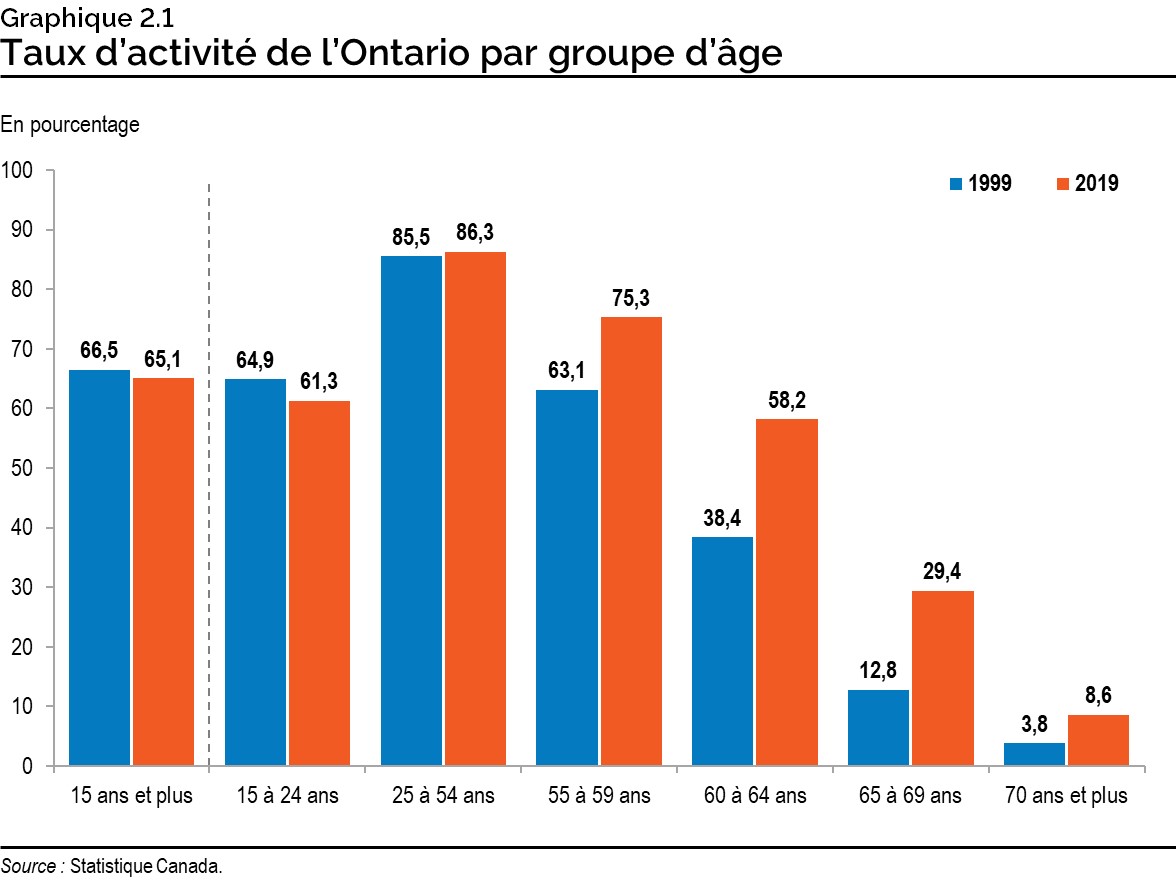

Graphique 2.1 : Taux d’activité de l’Ontario par groupe d’âge

Ce graphique compare les taux d’activité de la population active de l’Ontario (exprimés en pourcentages) par groupe d’âge pour deux années différentes : 1999 et 2019. Les données des barres sont les suivantes :

| Groupe d’âge | 1999 | 2019 |

|---|---|---|

| 15 ans et plus | 66,5 | 65,1 |

| 15 à 24 ans | 64,9 | 61,3 |

| 25 à 54 ans | 85,5 | 86,3 |

| 55 à 59 ans | 63,1 | 75,3 |

| 60 à 64 ans | 38,4 | 58,2 |

| 65 à 69 ans | 12,8 | 29,4 |

| 70 ans et plus | 3,8 | 8,6 |

Source : Statistique Canada.

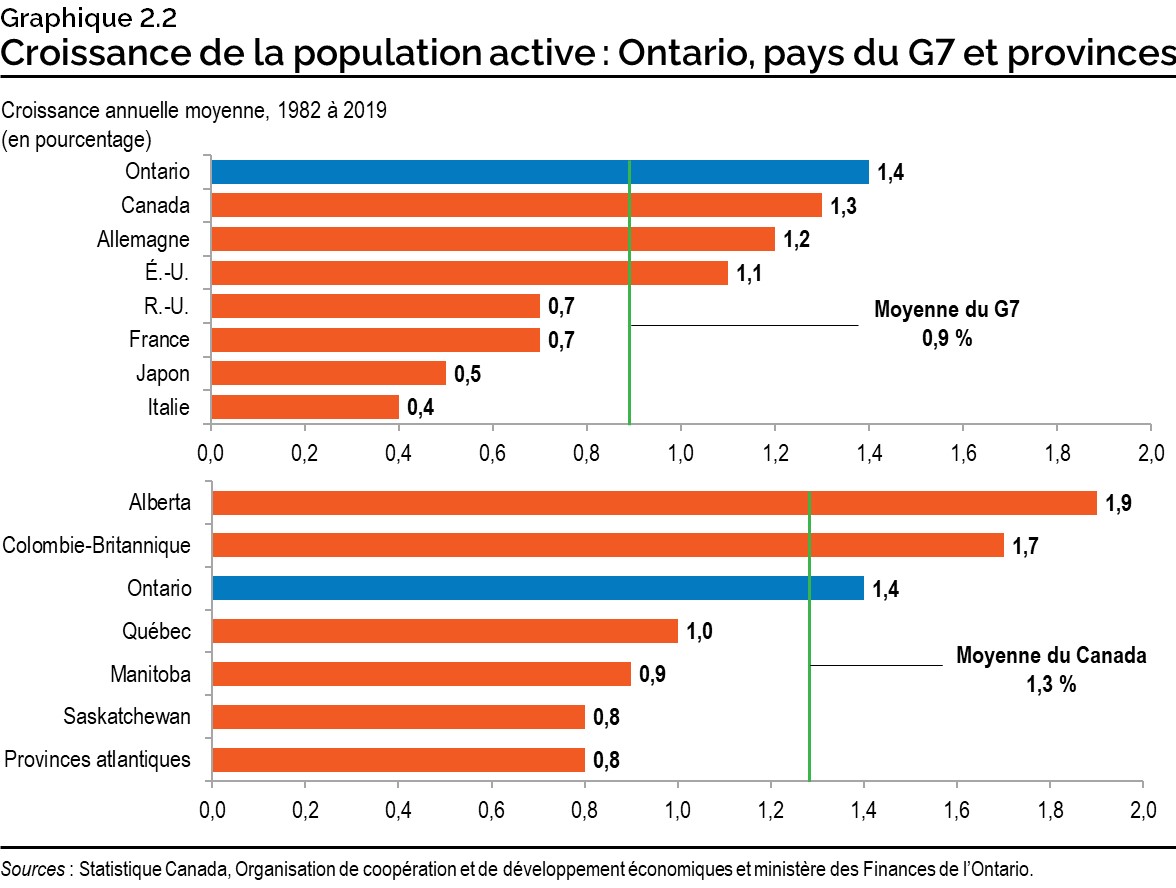

Graphique 2.2 : Croissance de la population active : Ontario, pays du G7 et provinces

Ces deux graphiques à barres comparent la croissance annuelle moyenne de la population active de l’Ontario entre 1982 et 2019 à celle des pays du G7 et des autres provinces canadiennes. Le graphique supérieur montre que le taux annuel moyen de croissance de la population active de l’Ontario de 1,4 % était supérieur à celui de tous les autres pays du G7. Ce taux, pour l’ensemble des pays du G7, était de 0,9 % entre 1982 et 2019. Le graphique inférieur montre que le taux annuel moyen de croissance de la population active de l’Ontario de 1,4 % se situait au troisième rang parmi les provinces canadiennes. C’est l’Alberta qui a mené le bal durant cette période, tandis que le Québec, le Manitoba, la Saskatchewan et les provinces atlantiques ont enregistré des taux inférieurs. Le taux annuel moyen de croissance de la population active pour l’ensemble du Canada a été de 1,3 % entre 1982 et 2019.

Sources : Statistique Canada, Organisation de coopération et de développement économiques et ministère des Finances de l’Ontario.

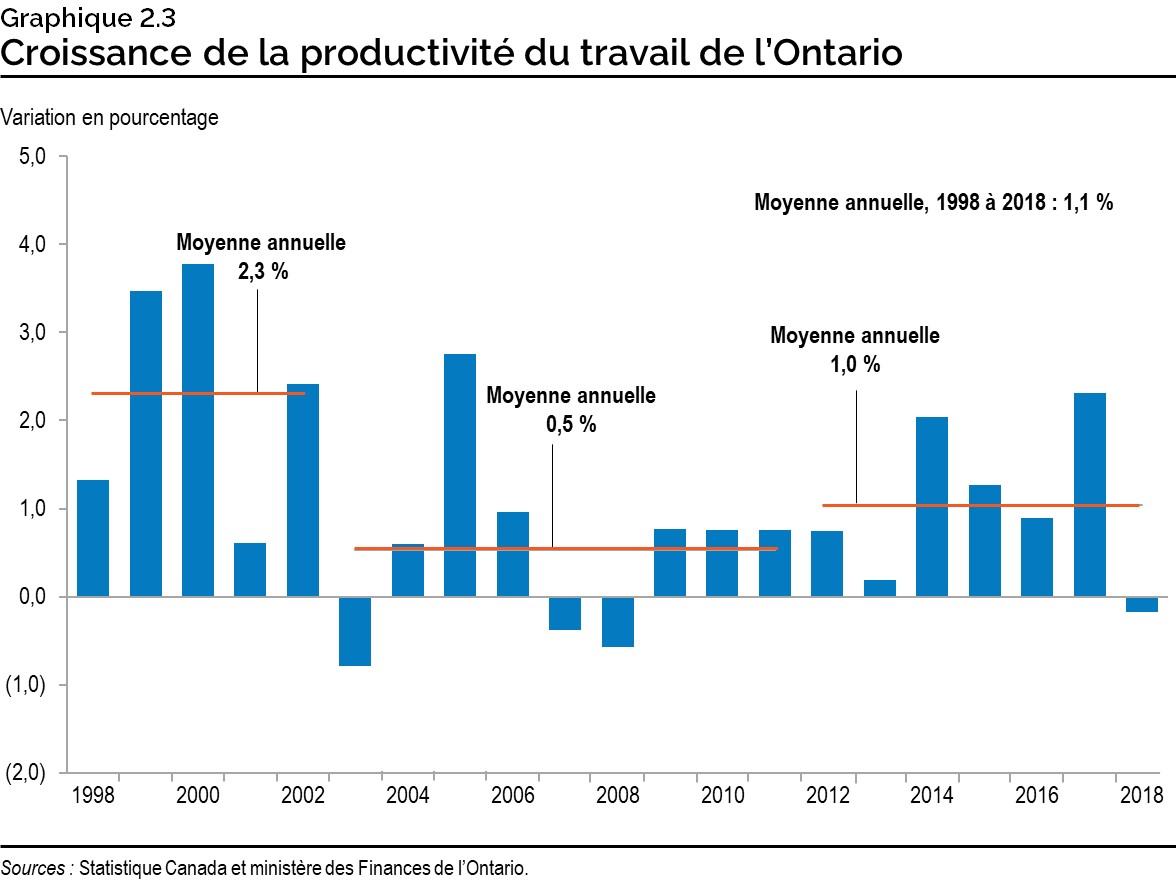

Graphique 2.3 : Croissance de la productivité du travail de l’Ontario

Ce graphique à barres montre la variation annuelle en pourcentage de la productivité du travail de l’Ontario entre 1998 et 2018. Entre 1998 et 2002, le taux annuel moyen de croissance était de 2,3 %. Entre 2003 et 2011, il était de 0,5 %. Entre 2012 et 2018, il était de 1,0 %. Pour l’ensemble de la période de 1998 à 2018, il était de 1,1 %.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

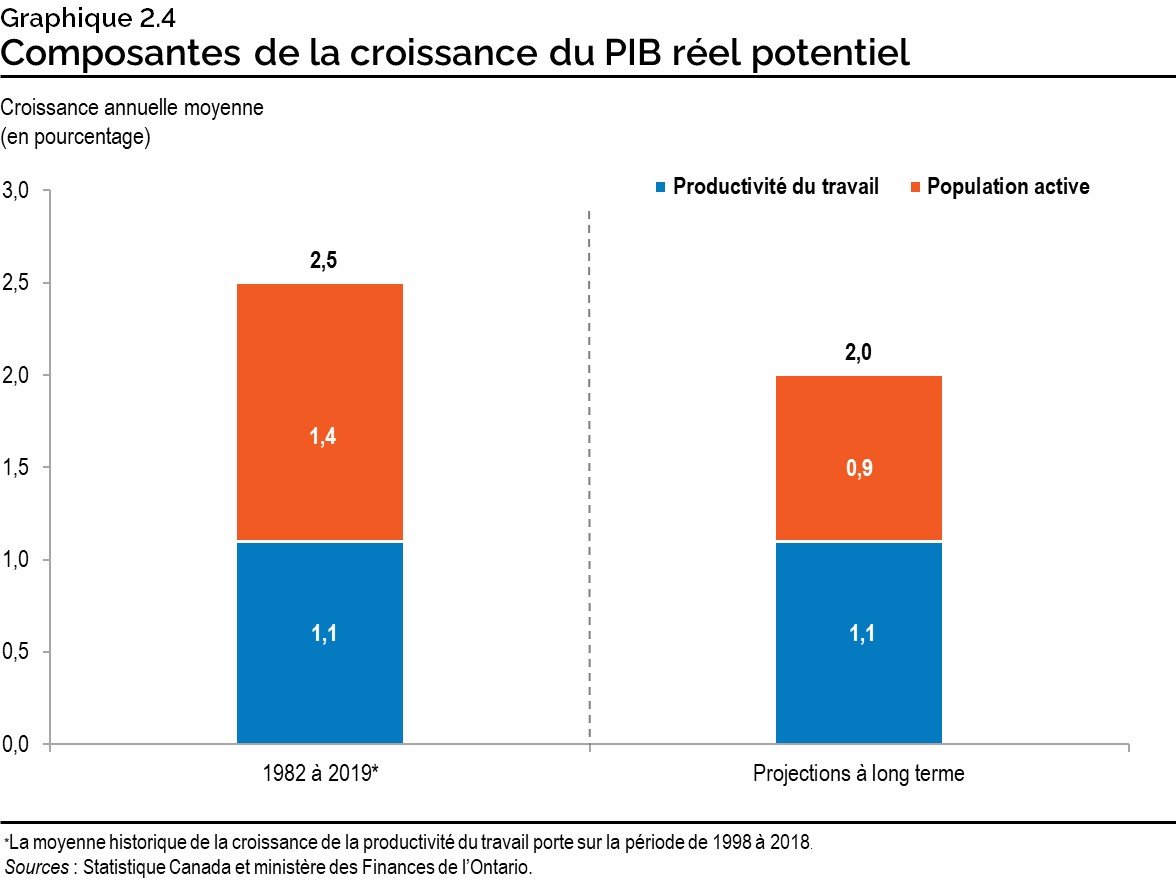

Graphique 2.4 : Composantes de la croissance du PIB réel potentiel

Ce graphique montre la croissance annuelle moyenne de la productivité du travail et de la population active combinées entre 1982 et 2019, comparativement aux projections à long terme. Au cours de la période entre 1982 et 2019, ce taux était de 2,5 %. Selon les projections à long terme, il devrait être de 2,0 %. La productivité du travail a augmenté de 1,1 % en moyenne par année entre 1998 et 2018, tandis que la main-d’œuvre a affiché une croissance moyenne annuelle de 1,4 % entre 1982 et 2019. Selon les projections à long terme, la productivité du travail devrait augmenter de 1,1 % en moyenne par année et la main-d’œuvre, de 0,9 %.

Nota : La moyenne historique de la croissance de la productivité du travail porte sur la période de 1998 à 2018.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

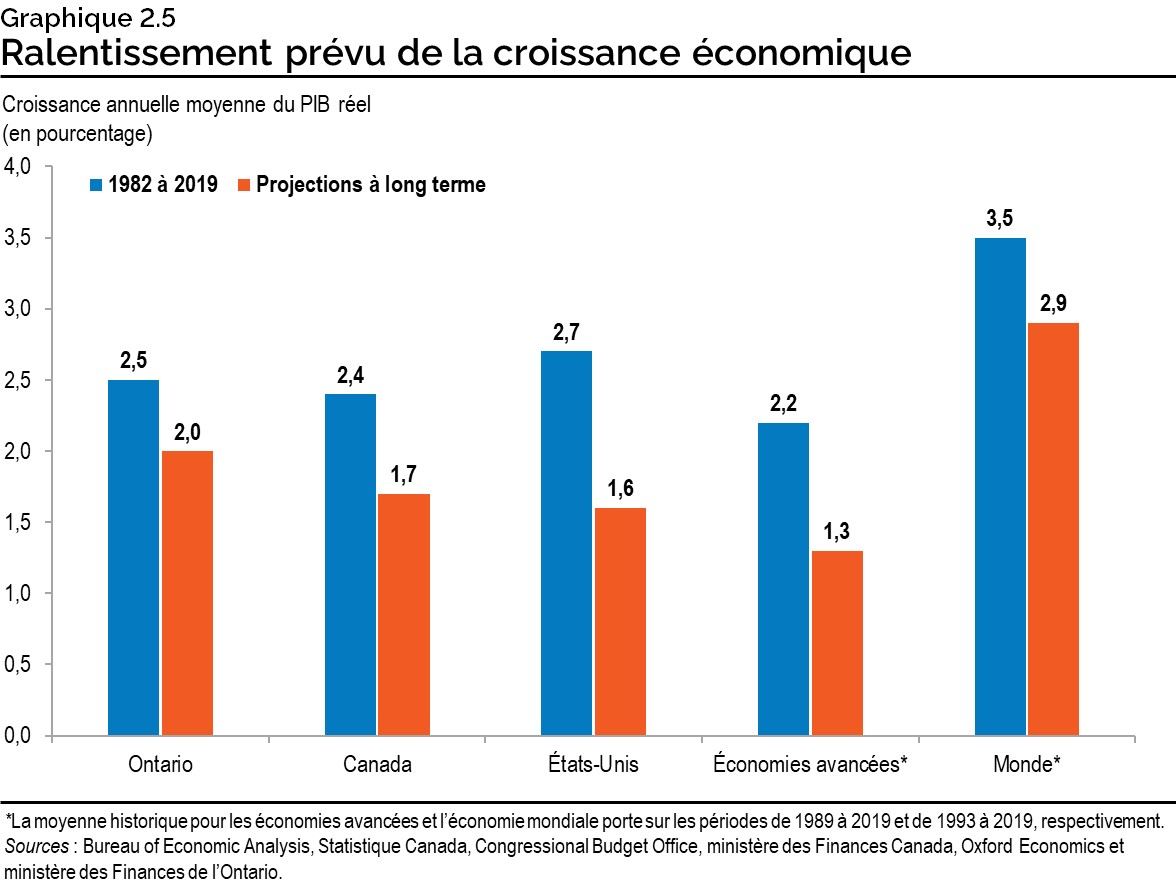

Graphique 2.5 : Ralentissement prévu de la croissance économique

Ce graphique compare les taux annuels moyens de croissance historiques et prévus à long terme du PIB réel pour plusieurs territoires de compétence. La moyenne historique porte sur la période de 1982 à 2019. Les deux premières barres montrent que le taux annuel moyen de croissance historique de l’Ontario est de 2,5 % et qu’il est ramené à 2,0 % selon les projections à long terme. Les deux barres suivantes montrent que le taux annuel moyen de croissance historique du Canada est de 2,4 % et qu’il est ramené à 1,7 % selon les projections à long terme. Les deux barres suivantes montrent que le taux annuel moyen de croissance historique des États-Unis est de 2,7 % et passe à 1,6 % selon les projections à long terme. Les deux barres suivantes montrent que le taux annuel moyen de croissance historique des économies avancées est de 2,4 % et descend à 1,3 % selon les projections à long terme. Les deux dernières barres montrent que le taux annuel moyen de croissance historique à l’échelle mondiale est de 3,5 % et qu’il s’établit à 2,9 % selon les projections à long terme.

Nota : La moyenne historique pour les économies avancées et l’économie mondiale porte sur les périodes de 1989 à 2019 et de 1993 à 2019, respectivement.

Sources : Bureau of Economic Analysis, Statistique Canada, Congressional Budget Office, ministère des Finances Canada, Oxford Economics et ministère des Finances de l’Ontario.

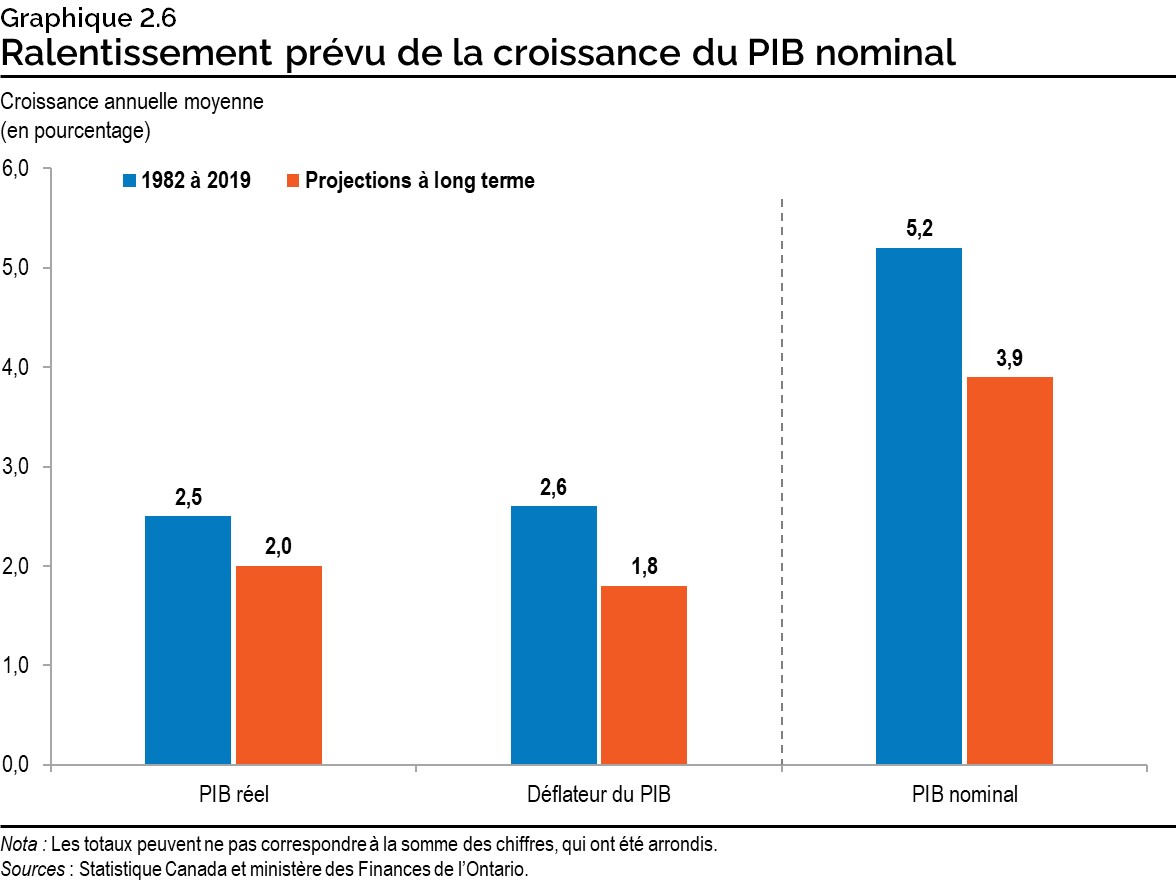

Graphique 2.6 : Ralentissement prévu de la croissance du PIB nominal

Ce graphique montre la croissance annuelle moyenne du PIB nominal de l’Ontario au cours de la période de 1982 à 2019 et selon les projections à long terme, répartie entre ses deux composantes : la croissance du PIB réel et la croissance du déflateur du PIB. Les deux premières barres montrent que la croissance annuelle moyenne du PIB réel entre 1982 et 2019 est de 2,5 %, comparativement à 2,0 % selon les projections à long terme. Les deux barres suivantes montrent que la croissance du déflateur du PIB entre 1982 et 2019 est de 2,6 %, comparativement à 1,8 % selon les projections à long terme. Les deux dernières barres montrent que la croissance du PIB nominal entre 1982 et 2019 est de 5,2 %, comparativement à 3,9 % selon les projections à long terme.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

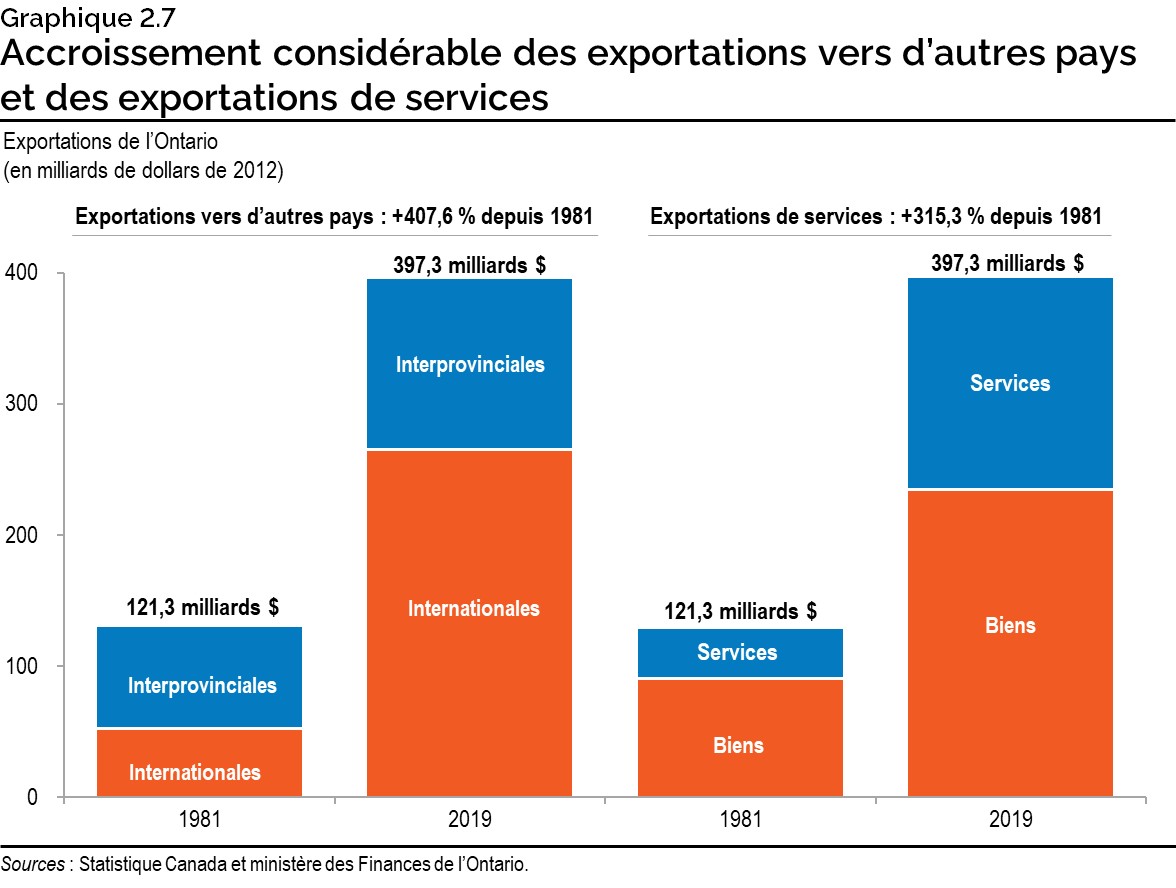

Graphique 2.7 : Accroissement considérable des exportations vers d’autres pays et des exportations de services

Ce graphique à quatre barres superposées montre le total des exportations internationales et interprovinciales, ainsi que les exportations de biens et de services entre 1981 et 2019. Les deux premières barres montrent que les exportations internationales et interprovinciales ont augmenté depuis 1981; les exportations internationales se sont accrues de 407,6 % depuis 1981. Les deux dernières barres montrent que les exportations de biens et de services ont augmenté depuis 1981; les exportations de services se sont accrues de 315,3 % depuis 1981.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

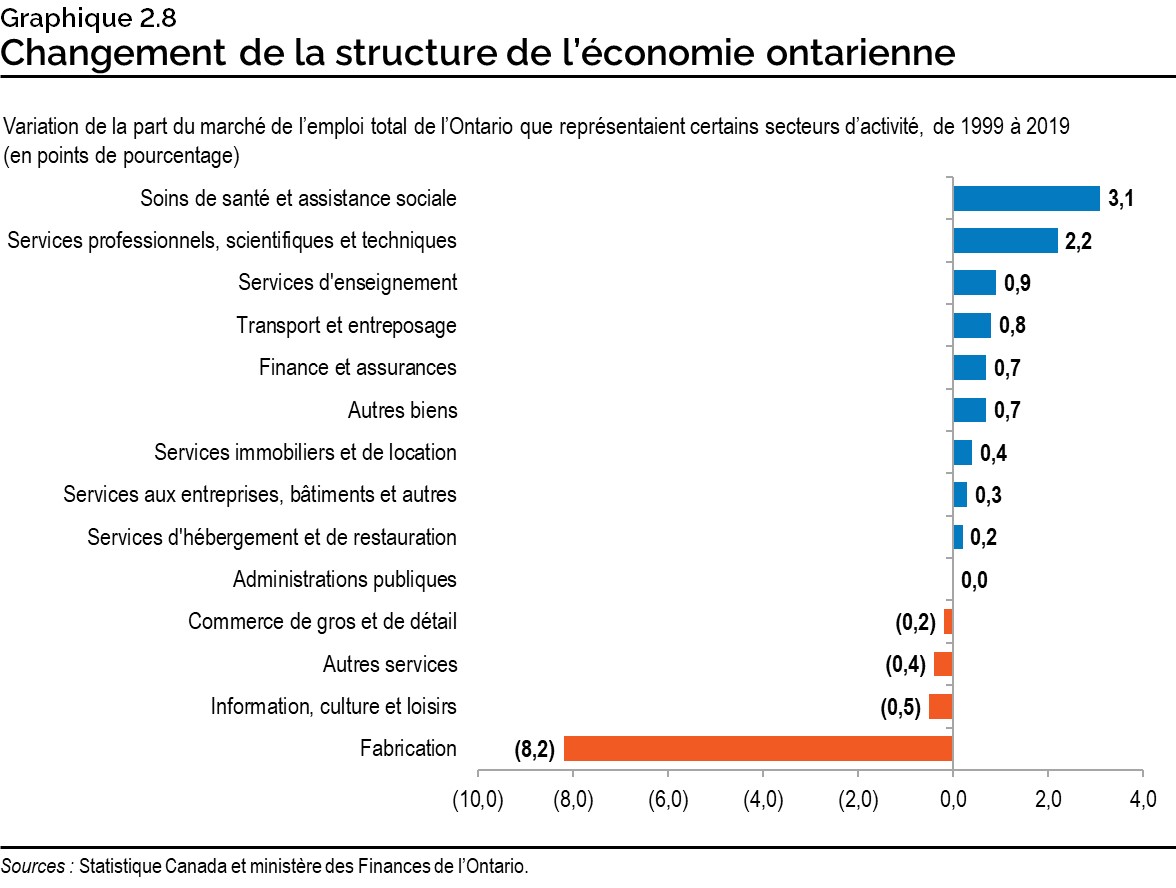

Graphique 2.8 : Changement de la structure de l’économie ontarienne

Ce graphique à barres montre les changements qui se sont produits quant à la part du marché de l’emploi total de l’Ontario que représentaient entre 1999 et 2019 les secteurs d’activité suivants : fabrication; information, culture et loisirs; autres services; commerce de gros et de détail; administrations publiques; services d’hébergement et de restauration; services aux entreprises, bâtiments et autres; services immobiliers et de location; autres biens; transport et entreposage; services d’enseignement; finance et assurances; services professionnels, scientifiques et techniques; soins de santé et assistance sociale. Les changements les plus importants qui se sont produits ont été la baisse de 8,2 points de pourcentage pour le secteur de la fabrication et l’augmentation de 3,1 points de pourcentage pour les soins de santé et l’assistance sociale.

Source : Statistique Canada et ministère des Finances de l’Ontario.

Notes en bas de page

- note de bas de page[1] Retour au paragraphe Fields, Uppal et LaRochelle-Côté, L'incidence du vieillissement de la population sur les taux d'activité du marché du travail, Statistique Canada, 2017.

- note de bas de page[2] Retour au paragraphe A. Sharpe, Ontario's Productivity Performance, 2002-2012: A Detailed Analysis, Centre for the Study of Living Standards,2015.