Nous transférons le contenu d’un site Web du gouvernement plus ancien. Dans le cadre des prochaines mises à jour, nous harmoniserons cette page avec le Guide de rédaction pour ontario.ca.

Partie 1 : Aperçu

1.1 Message du président

Création d’emplois et prospérité économique. Fondamentalement, ce sont là les extrants les plus importants d’un régime de marchés financiers fructueux. L’Ontario a adopté ses premières lois sur les marchés financiers en 1928. Depuis des décennies, l’Ontario est à l’avant-garde de la protection des investisseurs et de l’efficacité des marchés. Nous ne pouvons pas prendre de retard. À la fin de l’année dernière, l’ancien ministre Rod Phillips a formé le Groupe de travail sur la modernisation relative aux marchés financiers pour examiner la situation actuelle des marchés financiers de l’Ontario. En février 2020, Rupert Duchesne, Wes Hall, Melissa Kennedy, Cindy Tripp et moi-même avons été nommés pour mener cet examen.

Depuis la crise financière de 2008, le système financier mondial a été le théâtre d’importants changements. La pandémie actuelle de COVID‑19 a mis en évidence la nécessité de s’adapter et de se tourner vers l’avenir dans le développement de marchés financiers modernisés. Le Groupe de travail avait pour objectif de s’attaquer aux problèmes des marchés financiers de demain en formulant des recommandations audacieuses et novatrices qui feront de l’Ontario l’une des destinations de marchés financiers les plus attrayantes à l’échelle mondiale.

Le Groupe de travail a travaillé avec diligence pendant dix mois, pendant la pandémie de COVID‑19. Nous avons rencontré plus de 110 intervenants différents dans le cadre de nos consultations préliminaires, certains ayant été rencontrés à plusieurs reprises, et nous avons reçu plus de 130 lettres de commentaires d’intervenants en réponse à notre rapport de consultation publié en juillet 2020.

L’un de nos principaux objectifs est de rehausser la croissance et l’avantage concurrentiel sur les marchés financiers de l’Ontario. La baisse du nombre de nouveaux émetteurs et de premiers appels publics à l’épargne en Ontario est alarmante. Les conséquences réelles de cette tendance sont la diminution du nombre de sièges sociaux, du nombre d’entrepreneurs et des occasions d’investissement dans la croissance, ce qui pourrait pousser l’Ontario à devenir une économie de « succursales ». À cette fin, le Groupe de travail propose des recommandations visant à favoriser l’incubation de petits émetteurs dans la province en réduisant le fardeau réglementaire, en offrant de nouvelles possibilités de mobilisation de capitaux grâce à l’élargissement des exemptions relatives aux prospectus et en simplifiant les exigences en matière de divulgation, entre autres éléments.

Les recommandations que nous avons formulées ont une incidence générationnelle sur les marchés financiers de l’Ontario.

Walied Soliman

En recommandant des propositions visant à stimuler la croissance et l’établissement de courtiers indépendants, on augmentera le nombre d’intermédiaires qui se concentrent sur l’établissement de liens entre les capitaux et les petites entreprises. Les petites entreprises, en particulier, comptent beaucoup sur les courtiers indépendants pour obtenir du capital.

Pour offrir plus de choix aux investisseurs de l’Ontario, nous avons formulé des recommandations pour faire en sorte que les canaux de distribution de la gestion de la richesse offrent un meilleur accès à des produits de gestion de la richesse concurrentiels et indépendants. La concurrence entre les fabricants de produits mène à des produits de meilleure qualité et plus innovateurs, ce qui donne plus de choix aux investisseurs.

Bien que l’élaboration de recommandations visant à favoriser la croissance et l’innovation soit importante, toutes nos recommandations ont été formulées sous l’angle de la protection des investisseurs. Il est essentiel d’inspirer confiance dans nos marchés financiers et les investisseurs doivent se sentir en sécurité. L’une des façons d’instiller de la confiance dans nos marchés financiers consiste à mettre en place un cadre de gouvernance d’entreprise transparent et efficace. Des changements sont recommandés pour moderniser les normes de gouvernance et le cadre du vote par procuration pour les entreprises publiques de l’Ontario afin qu’il soit plus facile pour les entreprises de répondre aux préoccupations des intervenants, d’accroître la transparence et d’encourager la participation des actionnaires.

Nos recommandations appuient également le renforcement des pouvoirs d’application de la loi afin de protéger les investisseurs et d’assurer des règles du jeu équitables pour tous les participants au marché, tout en offrant une plus grande certitude et une plus grande clarté quant au processus d’application de la loi. Nous recommandons également de nouvelles façons de rembourser les investisseurs lésés.

En tout, nous avons formulé plus de 70 recommandations corrélatives. Le Groupe de travail a été extrêmement honoré d’avoir la confiance et l’encouragement de l’ancien ministre Rod Phillips dans cette entreprise. Je tiens également à remercier la CVMO de son soutien tout au long de ce processus. L’Ontario a le privilège d’avoir à la CVMO un groupe de personnes dévouées qui travaillent pour nous. Ce sont des leaders talentueux des marchés financiers mondiaux, et nous espérons que ces recommandations leur procureront des outils améliorés pour les aider à atteindre nos objectifs en matière de marchés financiers.

Au nom du Groupe de travail, je tiens à remercier les intervenants qui ont formulé des commentaires au cours des consultations préliminaires et qui ont soumis des lettres de commentaires écrites détaillées. Nous sommes encouragés par l’enthousiasme manifesté par tous les intervenants envers l’amélioration des marchés financiers de l’Ontario.

Le présent rapport est le fruit d’un long travail d’équipe et j’exprime toute ma gratitude à mes collègues du Groupe de travail, Rupert Duchesne, Wes Hall, Melissa Kennedy et Cindy Tripp, pour leur dévouement et leur engagement remarquables envers le service public tout au long de ce processus. Je tiens à remercier Eric de Roos, le sous-ministre Greg Orencsak, le sous-ministre adjoint David Wai, la sous-ministre adjointe Sunita Chander, Shameez Rabdi, Jeet Chatterjee, Luc Vaillancourt et Diane Yee du ministère des Finances. J’aimerais également remercier mes partenaires Heidi Reinhart et Rowan Weaver et mes collègues Abigail Court, Daniel Weiss et Scott Thorner, de Norton Rose Fulbright, pour leur appui pro bono au Groupe de travail. Enfin, je tiens à remercier les membres du groupe consultatif d’experts pour leurs conseils et leurs commentaires tout au long du processus. Le gouvernement de l’Ontario s’est engagé à moderniser son cadre de réglementation des marchés financiers. Les recommandations que nous avons formulées ont une incidence générationnelle sur les marchés financiers de l’Ontario. Réunis, ces changements rendront notre province plus prospère, plus entrepreneuriale, plus concurrentielle et nous aideront à nous positionner comme chef de file mondial.

Respectueusement soumis en décembre 2020, et merci de cette occasion.

Walied Soliman

Président du Groupe de travail

1.2 Contexte

Le cadre de réglementation des marchés financiers de l’Ontario a été révisé pour la dernière fois en 2003.

Dans le cadre de l’engagement du gouvernement de l’Ontario de moderniser les marchés financiers de l’Ontario, l’ancien ministre Rod Phillips a créé le Groupe de travail sur la modernisation relative aux marchés financiers (le Groupe de travail) en février 2020 et a nommé cinq membres pour examiner la réglementation des marchés financiers de l’Ontario et faire des recommandations à cet égard. Le Groupe de travail se compose des membres suivants

Walied Soliman,

Président du Groupe de travail, président canadien,

Norton Rose Fulbright

Rupert Duchesne

Président et directeur général

Mattamy Ventures

Wesley J. Hall

Fondateur et président exécutif,

Kingsdale Advisors

Melissa Kennedy,

Vice-présidente exécutive et chef des affaires juridiques,

Sun Life

Cindy Tripp,

Associée fondatrice, ancienne directrice générale, co-directrice, Opérations institutionnelles

GMP Securities L.P.

Depuis lors, la pandémie de COVID‑19 a entraîné un ralentissement économique. Les effets de la pandémie se sont traduits par une baisse de la croissance du PIB réel du Canada de 11,5 % au deuxième trimestre de 2020, soit la plus forte baisse depuis que les données trimestrielles sur le PIB ont été enregistrées pour la première fois en 1961.

À la fin de juin 2020, l’indice composé S&P/TSX avait rebondi d’environ 44 % depuis son creux de mars 2020, mais il était toujours inférieur de 9,6 % à son sommet de février 2020.

En raison de l’incertitude qui persiste, la pandémie de COVID‑19 a mis en évidence la nécessité de moderniser les marchés financiers pour aider les entreprises à réunir des capitaux, particulièrement pour faire face aux répercussions économiques à court terme de la pandémie. De plus, le cadre réglementaire des marchés financiers de l’Ontario doit être modernisé afin de favoriser l’incubation d’entreprises novatrices, de protéger les investisseurs, d’attirer des investissements et de favoriser la numérisation dans nos marchés financiers.

Outre la rétroaction immédiate reçue des intervenants, le Groupe de travail a également tenu compte des tendances du marché et de l’industrie. Les tendances qui touchent les marchés financiers de l’Ontario sont souvent complexes et ne s’excluent pas mutuellement.

Bon nombre de ces tendances ont évolué et changent constamment dans le contexte actuel. Dans ce rapport final, le Groupe de travail a formulé de nombreuses recommandations visant à traiter de la multitude de problèmes qui ont été portés à son attention.

L’importance des marchés publics

Les marchés publics forts, primaires et secondaires, sont un élément important de la formation de capital. Le marché principal est celui où les titres sont d’abord émis et vendus aux investisseurs. Cela permet à un entrepreneur qui a un rêve d’amasser des capitaux pour embaucher plus de gens, développer de nouvelles technologies, explorer des ressources naturelles ou construire une usine. Le marché primaire est au cœur du succès de l’économie ontarienne. C’est là que nous créons de nouveaux emplois et de nouvelles entreprises et où les Ontariens peuvent participer à une histoire de croissance sur le terrain. C’est là que nos marchés de capitaux feront germer des histoires de réussite canadiennes et appuieront la création du prochain Shopify ou Barrick Gold.

Dans de nombreux pays, au cours de la dernière décennie, nous avons assisté à une modernisation généralisée de la réglementation des valeurs mobilières, y compris dans les pays avec lesquels nous livrons une concurrence féroce pour le capital de risque. Entre-temps, la législation ontarienne sur les valeurs mobilières n’a pas été modernisée depuis 2003. Un examen de la modernisation s’imposait depuis longtemps et il était extrêmement urgent de rétablir l’avantage concurrentiel national et international du marché des capitaux de l’Ontario.

Bourse NEO

Les marchés secondaires sont les marchés où les investisseurs achètent et vendent des titres. Le marché secondaire fonctionne grâce à un mécanisme de tarification efficace, ce qui donne aux investisseurs davantage d’occasions de participer aux perspectives de croissance. Les marchés secondaires peuvent fournir aux entreprises des capitaux supplémentaires, mais ils sont également utilisés par les investisseurs institutionnels et de détail pour créer de la richesse, épargner en vue de la retraite et atteindre d’autres objectifs financiers.

Les marchés publics sont un grand facteur d’égalisation économique, ce qui permet aux petits épargnants, soutenus par des protections appropriées pour les investisseurs, de participer directement à la croissance de l’économie de l’Ontario. Des marchés primaires et secondaires forts, transparents et liquides sont la marque de marchés financiers sains et concurrentiels et doivent être protégés. La protection et la croissance de nos marchés primaires et secondaires sont essentielles pour faire en sorte que l’Ontario demeure une province prospère sur les marchés financiers.

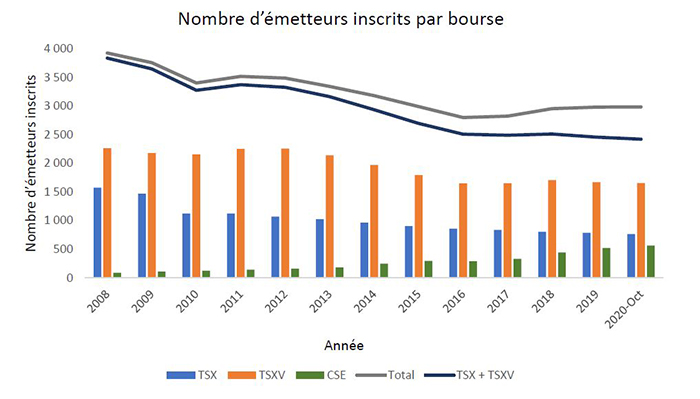

Le déclin des marchés primaires

Au cours des deux dernières décennies, le nombre total d’émetteurs inscrits au Canada a diminué.

Remarque : Les données du graphique excluent les fonds négociés en bourse, les fonds de placement à capital fixe et d’autres produits structurés. Chiffres annuels publiés en décembre pour les émetteurs inscrits aux bourses TSX et TSXV et en janvier de l’année suivante pour les émetteurs de la CSE.

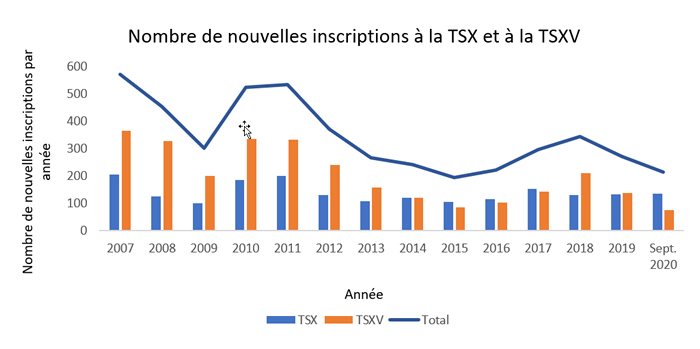

Les tendances montrent une baisse notable de l’activité sur le marché primaire au Canada. Outre le nombre global d’émetteurs cotés en bourse qui a diminué au fil des ans, le nombre de nouvelles inscriptions par année a également reculé. Bien que la Bourse de croissance TSX a connu une augmentation des activités des sociétés de capital de démarrage et des sociétés d’acquisition à vocation spéciale entre 2015 et 2018, les nouvelles inscriptions dans d’autres secteurs, en général, se sont stabilisées ou ont diminué.

Remarque : Les données du graphique comprennent les PAPE, les PAPE des sociétés de capital de démarrage et des sociétés d’acquisition à vocation spéciale, les transactions admissibles, les acquisitions admissibles, les prises de contrôle inversées, les nouvelles inscriptions (migrations) et autres.

En particulier, le nombre annuel de nouvelles inscriptions à la bourse de croissance TSX est passé de 337 en 2010 à 77 en septembre 2020. En 2010, il y avait 187 nouvelles inscriptions par année à la Bourse de Toronto, comparativement à 137 en septembre 2020. D’après les commentaires des intervenants, le Groupe de travail a entendu que le coût de l’accès aux marchés publics constitue un obstacle important à la collecte de capitaux, surtout pour les petits émetteurs et les entrepreneurs.

Le dépôt d’un premier prospectus d’appel public à l’épargne (PAPE) peut être exceptionnellement coûteux et entraîner de nombreux coûts fixes. Cela touche de façon disproportionnée les petites entreprises. Par exemple, lorsqu’une entreprise choisit de s’inscrire sur les marchés publics, elle utilise les services de courtiers en valeurs mobilières qui imposent des frais de souscription. Outre les frais de souscription, les entreprises doivent également payer les frais juridiques, comptables et de nombreux autres frais de « flottement ». Les coûts peuvent augmenter considérablement selon la complexité ou la nouveauté du PAPE.

Après les pressions initiales en matière de coûts et de ressources, les sociétés ouvertes sont constamment soumises à des exigences réglementaires en matière de production de rapports, et les coûts varient entre les émetteurs de croissance et ceux établis depuis plus longtemps. Les sociétés inscrites sont assujetties à des exigences de divulgation plus importantes et à un examen réglementaire et public plus minutieux en ce qui concerne leur exploitation, leurs activités et leurs résultats financiers, la fluctuation du cours des actions, le rendement de la direction et des administrateurs, la rémunération des cadres supérieurs, les pratiques de gouvernance d’entreprise et les rapports internes.

Au lieu de suivre la voie traditionnelle d’une inscription ouverte, les entreprises émergentes comptent de plus en plus sur la disponibilité d’autres sources de fonds comme les investisseurs providentiels, le capital de risque et le capital-investissement souvent pour éviter les coûts importants et les exigences de conformité qui découlent d’un financement ouvert. Entre autres conséquences, cela réduit les possibilités de participation directe des petits investisseurs à la croissance économique de notre province.

Contrairement à la baisse des PAPE, il y a eu une augmentation notable du nombre de fonds négociés en bourse (FNB). Au cours de la dernière décennie seulement, les FNB au Canada ont été multipliés par huit, passant de 110 FNB de catégorie régulière en 2009 à 877 en 2019.

Bien que les FNB aient une part de marché relativement faible par rapport à l’industrie canadienne des fonds communs de placement, leurs ventes ont surpassé celles des fonds communs de placement pendant deux années consécutives en 2019.

La montée des marchés privés

À l’échelle mondiale, au cours de la dernière décennie, les actifs du marché privé ont augmenté de 170 % et le nombre de sociétés de capital-investissement a doublé au cours de la même période.

Pour les investisseurs avertis, les marchés privés sont devenus un élément important de la diversification des portefeuilles, étant donné les occasions d’obtenir des rendements plus élevés que sur les marchés publics. Au cours de la dernière décennie, le capital-investissement a surpassé ses équivalents sur les marchés publics selon la plupart des mesures.

Outre le coût moins élevé de l’accès aux marchés privés, les actionnaires des entreprises disposant des plus grands pouvoirs décisionnels choisissent également de demeurer privés pour maintenir le contrôle, maximiser le rendement ou chercher des options de sortie ou de sortie de fonds à l’extérieur des marchés publics. L’augmentation de l’affectation de capitaux aux marchés privés et la croissance d’autres options de sortie ont réduit la demande pour des PAPE.

Activités commerciales dispensées

Les marchés dispensés sont les marchés privés où les titres peuvent être vendus sans avoir à déposer un prospectus.

La Commission des valeurs mobilières de l’Ontario (CVMO) a récemment publié un rapport mettant en lumière les principales tendances suivantes dans le marché dispensé de l’Ontario :

- En 2019, environ 3 200 émetteurs de sociétés du Canada, des États-Unis et d’autres pays étrangers ont déclaré 88,6 milliards de dollars de capital provenant d’environ 35 200 investisseurs ontariens grâce à des distributions exemptes de prospectus.

- L’exemption accordée aux investisseurs qualifiés (IQ) était l’exemption la plus utilisée en 2019, 9 émetteurs canadiens et étrangers sur 10 se fiant à cette exemption, qui représentait 95 % du produit brut investi par les investisseurs ontariens.

- D’autres dispenses, comme la notice d’offre (NO), les dispenses pour les membres de la famille, les amis et les partenaires d’affaires et les dispenses pour les détenteurs de titres existants, ont été utilisées par plus de 1 300 émetteurs pour recueillir un peu plus de 1 milliard de dollars de 2017 à 2019.

Les investisseurs institutionnels, contrairement aux investisseurs individuels, respectent souvent facilement les exigences d’investissement dans des produits du marché dispensé. En 2019, les investisseurs institutionnels étaient la principale source de capital (96,3 %) dans le marché dispensé de l’Ontario, investissant environ 85,3 milliards de dollars, bien qu’ils ne représentaient qu’environ 20 % des investisseurs.

La plupart des investisseurs du marché dispensé sont des particuliers, et le nombre d’investisseurs individuels continue de croître d’une année à l’autre. Les tendances indiquent que les investisseurs individuels attribuent la plus grande partie de leur capital à des émetteurs établis en Ontario ou au Canada (81 %), comparativement aux investisseurs institutionnels qui attribuent la plus grande partie de leur capital à des émetteurs étrangers (63 %). Dans l’ensemble, les émetteurs établis en Ontario représentent environ 65 % du produit brut du capital recueilli par des émetteurs établis au Canada.

Fait important, la plupart des investisseurs individuels ne sont pas admissibles à l’achat de produits exemptés ou de produits du marché privé à moins qu’ils ne respectent certains critères qui démontrent qu’ils peuvent accepter les risques liés à l’investissement. Cela s’explique par le fait que la plupart des investisseurs individuels ne possèdent pas la capacité financière ou la tolérance au risque nécessaire pour participer en toute sécurité aux marchés dispensés à risque plus élevé.

Baisse du nombre de courtiers en valeurs mobilières indépendants actifs

Les courtiers en valeurs mobilières indépendants jouent un rôle clé dans le jumelage des capitaux avec les émetteurs, en particulier à l’égard des occasions de capital de risque, jouant ainsi un rôle central dans l’incubation et la croissance du marché primaire. Étant donné le profil de risque plus élevé que présentent habituellement les petites entreprises, les petits intermédiaires jouent un rôle important dans les activités de financement de démarrage que mènent les petites entreprises.

Le déclin des petits et moyens courtiers en valeurs mobilières a été attribué, en partie, à la montée des grands intermédiaires financiers au Canada qui ont des avantages concurrentiels inhérents, ce qui fait qu’il est difficile pour les petits intermédiaires de soutenir la concurrence.

Cette dynamique concurrentielle a nui à la capacité des petits intermédiaires de continuer à fournir des services sur les marchés financiers de l’Ontario. Cela a entraîné une diminution du nombre de petits intermédiaires, ainsi qu’une baisse des nouveaux émetteurs. Le déclin des petits courtiers en valeurs mobilières crée un manque dans l’offre sur nos marchés financiers pour répondre aux besoins des petites entreprises à risque élevé qui veulent obtenir des capitaux pendant les premières phases de leur entreprise.

Occasions sur le marché des produits de fonds de détail

Il y a environ 60 000 produits de placement différents détenus par les clients par l’intermédiaire du canal de l’Association canadienne des courtiers de fonds mutuels (MFDA).

Une vaste gamme de produits disponibles, à la fois exclusifs et indépendants, sont essentiels pour accroître les possibilités de profit pour les entreprises et les investisseurs. En outre, l’augmentation de la variété des produits accroît la concurrence et l’innovation sur le marché secondaire. Le Groupe de travail a entendu des préoccupations selon lesquelles de tels incitatifs encouragent la vente de produits exclusifs et limitent l’accès aux produits de fabricants indépendants, ce qui peut toucher particulièrement les petits fabricants indépendants.

Concurrence et innovation

La concurrence est essentielle pour favoriser l’équité et l’efficacité des marchés financiers. Les investisseurs bénéficient d’une saine concurrence grâce à des produits meilleurs et innovateurs et à des frais moins élevés. En favorisant la formation de capital et la concurrence, les entreprises de toutes tailles peuvent prospérer, trouver des solutions créatives aux préoccupations et aux défis de l’industrie, accroître la croissance économique et promouvoir des marchés de capitaux plus souples et plus novateurs.

Un cadre plus concurrentiel aiderait les marchés financiers de l’Ontario à devenir un marché plus attrayant pour les investisseurs et stimulerait la croissance économique. L’évaluation des efforts d’innovation et des pratiques exemplaires d’autres pays aiderait l’Ontario à élaborer des idées novatrices pour la croissance de l’emploi et la viabilité économique.

Des administrations internationales de premier plan ont introduit des bacs à sable réglementaires qui ont le potentiel de susciter des idées novatrices. Ces bacs à sable permettent aux entreprises de tester leurs idées novatrices dans un environnement réglementaire léger, mais contrôlé, tout en assurant une protection appropriée des investisseurs.

Récemment, la technologie financière (FinTech) a commencé à livrer concurrence aux services financiers traditionnels et titulaires. Par exemple, les plateformes de financement participatif ont supplanté certains intermédiaires financiers traditionnels en permettant l’échange d’argent de pair à pair avec un minimum de conseils aux investisseurs. Les conseillers-robots ont facilité un nouveau média électronique pour un accès facile à des services de portefeuille diversifiés. La cryptomonnaie peut perturber le rôle d’intermédiaire des banques traditionnelles. Toutefois, comme les autres technologies financières, la cryptomonnaie n’est en grande partie pas réglementée et n’offre pas la même protection aux investisseurs que les autres placements. Ces nouvelles tendances devront être intégrées dans les cadres réglementaires, peut-être initialement par des bacs à sable réglementaires et éventuellement par une réglementation formelle.

La législation, les règles et les politiques doivent être suffisamment souples pour répondre à l’innovation technologique, sans pour autant l’étouffer, tout en protégeant adéquatement les investisseurs et en maintenant la confiance dans les marchés financiers. Il est nécessaire que les marchés financiers de l’Ontario aspirent à un meilleur équilibre entre l’innovation et la réglementation pour réussir dans l’avenir.

Intérêt accru des investisseurs pour les facteurs environnementaux, sociaux et de gouvernance (ESG)

Récemment, les marchés financiers du monde entier ont vu une augmentation des investissements axés sur les facteurs ESG. On estime que 98 % des investisseurs institutionnels canadiens s’attendent à ce que les portefeuilles intégrant les facteurs ESG affichent un rendement égal ou supérieur à ceux qui n’intègrent pas ces facteurs.

Une enquête récente menée auprès d’investisseurs institutionnels, de consultants et de professionnels de l’investissement de RBC Gestion mondiale d’actifs a classé les principales préoccupations des investisseurs au niveau des facteurs ESG comme étant la corruption, le risque posé par le changement climatique et les droits des actionnaires.

Progrès en matière de diversité

On accorde de plus en plus d’attention à la diversité au sein des conseils d’administration et des postes de direction, tant au pays qu’à l’étranger. Une plus grande diversité d’entreprise ne permet pas seulement de remédier aux iniquités de longue date, elle peut améliorer la gouvernance et les décisions opérationnelles, ce qui aide à cerner une variété de questions et de préoccupations.

De 2015 à 2019, le pourcentage de femmes au sein des conseils d’administration n’a augmenté que de 9,3 % pour atteindre 27,6 %, et le pourcentage de femmes au sein des équipes de direction n’a augmenté que de 2,9 % pour atteindre 17,9 %.

Au cours des dernières années, l’idée de la diversité s’est répandue au-delà de la diversité des sexes. Les récentes modifications apportées à la Loi canadienne sur les sociétés par actions (LCSA) obligent les sociétés à faire rapport sur la représentation, au minimum, des groupes suivants : les femmes, les Autochtones, les personnes handicapées et les membres des minorités visibles.

On s’attend en effet à ce que des mesures soient prises. Un sondage mené auprès de 500 professionnels des marchés financiers, mené par Women in Capital Markets et la Canadian Association of Urban Financial Professionals, a révélé que 92 % des répondants appuyaient les cibles pour les femmes et les Noirs, les Autochtones et les personnes de couleur aux conseils d’administration et aux postes de cadres de direction.

Avant et après: Indice composé S&P/TSX sur cinq ansfootnote 30

| Indice composé S&P/TSX | 2015 | 2019 |

|---|---|---|

| Nombre d’entreprises | 240 | 234 |

| Pourcentage de femmes au sein des conseils d’administration | 18,3 % | 27,6 % |

| Pourcentage de femmes au sein des équipes de haute direction | 15,0 % | 17,9 % |

Activisme accru des actionnaires

En plus de la montée de l’activisme des actionnaires institutionnels dans des domaines comme la diversité des conseils d’administration et les facteurs ESG, il y a eu une intensification de l’activisme opérationnel et transactionnel de la part d’anciens initiés et militants professionnels (c. à d. les fonds de couverture). Les activistes remettent souvent en question l’influence des conseils d’administration et de la direction sur le marché en proposant des candidats au conseil d’administration et des solutions de rechange stratégiques à l’approbation des actionnaires. En offrant aux actionnaires une solution de rechange aux conseils d’administration et à la direction existants, les activistes peuvent améliorer le rendement des sociétés ouvertes. Toutefois, on craint que les activistes soient trop axés sur le court terme et qu’ils profitent des lacunes de la réglementation pour faire progresser leurs revendications.

La nécessité de renforcer l’application de la loi et la protection des investisseurs

À l’heure actuelle, il est difficile pour les investisseurs qui sont victimes d’inconduite financière, comme des pratiques de vente trompeuses, des escroqueries de placement frauduleuses et des conseils de placement inappropriés, de demander réparation. Dans bien des cas, les investisseurs lésés ont de la difficulté à s’y retrouver dans un cadre réglementaire complexe et fragmenté. Cela entraîne une perte de confiance dans l’intégrité et l’équité des marchés financiers et dans la capacité des organismes de réglementation d’offrir une protection significative aux investisseurs.

D’après les commentaires des intervenants, le Groupe de travail souligne la nécessité d’un cadre d’application de la loi renforcé en Ontario. Il y a cette impression que le régime de réglementation des marchés financiers de l’Ontario n’est pas assez rigoureux en ce qui concerne la criminalité en col blanc et que les mauvais acteurs dans des pays comparables font l’objet de mesures d’application de la loi plus tôt, ce qui peut nuire à la confiance des investisseurs. Les limites imposées à l’application de la loi peuvent décourager les investissements sur les marchés financiers de l’Ontario, ce qui stimule la concurrence et l’innovation ailleurs. Des marchés financiers sains et florissants permettent d’atteindre un équilibre entre la concurrence, la croissance et l’innovation et la protection des investisseurs. Le renforcement de l’application de la loi inspire confiance à nos marchés financiers et attire des investissements, ce qui joue un rôle clé dans notre croissance économique.

Les préoccupations du public au sujet de l’efficacité de l’application des lois sur les valeurs mobilières… sont aggravées par le fait que, dans la plupart des cas, les victimes ne récupèrent que très peu ou aucune de leurs pertes. Cela peut entraîner une perte de confiance dans l’intégrité et l’équité des marchés financiers et dans la capacité des organismes de réglementation d’offrir une protection significative aux investisseurs.

Fondation canadienne pour l’avancement des droits des investisseurs (FAIR Canada)

Incidence de la pandémie de COVID‑19 sur les marchés

Partout dans le monde, les gouvernements s’efforcent de stimuler les économies nationales et mondiales, de créer des emplois et de soutenir les entreprises touchées par la pandémie de COVID‑19. Plusieurs secteurs de l’industrie, comme la fabrication, les voyages, l’hébergement, le divertissement et les loisirs, ont connu une baisse de leur croissance par rapport à l’an dernier. Le nombre de premiers appels publics à l’épargne (PAPE) dans le monde a diminué de 19 % et les produits ont reculé de 8 % au premier semestre de 2020 par rapport au premier semestre de 2019. Le nombre de PAPE et les produits dans les régions du Nord, du Centre et de l’Amérique du Sud ont diminué de 30 % au cours de la même période.

Des études ont montré une augmentation importante du risque et de la volatilité du marché boursier américain et d’autres marchés financiers dans le monde, les premiers résultats montrant que les variations de la volatilité sont plus sensibles aux nouvelles portant sur la COVID‑19 que les autres indicateurs économiques.

La COVID‑19 a retardé la capacité des entreprises de tenir des assemblées générales annuelles (AGA) en personne et a entraîné un plus grand nombre d’AGA virtuelles. Les Autorités canadiennes en valeurs mobilières (ACVM) ont fourni des conseils sur la tenue d’AGA virtuelles et hybrides, tandis que d’autres organismes de réglementation continuent d’offrir de l’aide et de la souplesse pour les réunions virtuelles et différées.

De plus, les activités d’application de la loi sont devenues virtuelles. La CVMO a publié le « Guide des audiences virtuelles tenues devant le Tribunal de la CVMO » qui fournit des renseignements généraux sur la tenue des audiences virtuelles.

La COVID‑19 a amplifié le besoin d’une plus grande participation numérique aux services financiers. La recherche de solutions économiques à long terme dépendra de la maîtrise du numérique et de la capacité de s’adapter à de nouveaux changements dans un contexte de marchés financiers dominé par le numérique et qui évolue rapidement.

La pandémie a changé à jamais la façon dont les consommateurs pensent, se comportent et transigent sur le plan financier. Tandis que les Canadiens continuent de vivre dans l’insécurité financière en raison des pertes d’emplois et des perturbations des activités à grande échelle, la réponse du ministère des Finances de l’Ontario à ce défi sans précédent a le potentiel non seulement de faire progresser l’économie, mais aussi de revitaliser complètement le secteur financier si les bonnes stratégies sont appliquées.

Questrade

L’importance d’un cadre réglementaire modernisé pour les marchés des capitaux

Les tendances et les changements du marché depuis la crise financière de 2008 et l’incidence économique globale de la COVID‑19 ont renforcé la nécessité d’évaluer et de chercher des moyens de moderniser la structure réglementaire des marchés financiers de l’Ontario. Un organisme efficace de réglementation des marchés financiers doté d’une structure de gouvernance et d’un mandat modernisés appuie le plan global de reprise économique de l’Ontario dans un monde post-pandémie. La modernisation du cadre de réglementation des marchés financiers permettra à l’Ontario de mieux se positionner pour attirer des investissements de capitaux, aider les entreprises à croître et inspirer confiance sur les marchés.

Régime coopératif en matière de réglementation des marchés des capitaux (RCRMC)

Le Groupe de travail constate l’important travail effectué par tous les gouvernements participants et l’Organisme de mise en place de l’Autorité des marchés des capitaux pour établir le RCRMC. Dans le cadre du RCRMC, l’Ontario travaille avec ses partenaires à l’établissement d’une nouvelle Autorité de réglementation des marchés des capitaux (ARMC), un organisme de réglementation unique exerçant ses activités dans toutes les administrations participantes. Le RCRMC accroîtrait l’harmonisation de la réglementation des marchés financiers et améliorerait la protection des investisseurs en renforçant l’application des lois au sein des marchés des capitaux.

Toutefois, étant donné le besoin urgent de modernisation des marchés financiers de l’Ontario, le Groupe de travail présente des recommandations qui amélioreront les marchés financiers de l’Ontario, en prévision des progrès futurs de l’initiative du RCRMC. Le Groupe de travail encourage les administrations participantes à envisager de donner suite à ses recommandations et de les adopter dans le cadre du RCRMC.

1.3 Commentaires des parties prenantes

De février à la fin de juin 2020, le Groupe de travail a rencontré plus de 110 intervenants en vue d’obtenir des commentaires préliminaires sur les défis que doivent relever les entreprises et les investisseurs dans notre écosystème des marchés financiers. Le Groupe de travail a publié le Rapport de consultation du Groupe de travail sur la modernisation relative aux marchés financiers en juillet 2020 en vue d’obtenir d’autres commentaires des intervenants.

À la fin de la période de commentaires en septembre 2020, le Groupe de travail avait reçu des commentaires de plus de 130 intervenants et avait tenu de nombreuses discussions de suivi avec les intervenants.

Tout au long de la période de consultation, les intervenants ont fourni plus de 130 réponses détaillées aux propositions du Groupe de travail et ont formulé des commentaires exhaustifs que le Groupe de travail pourrait examiner en vue de la formulation de ses recommandations finales. En tout, les commentaires des intervenants ont porté sur un vaste ensemble de thèmes liés aux marchés des capitaux, notamment les suivants :

- Améliorer les structures de gouvernance d’entreprise et de réglementation afin de rehausser l’efficience et l’efficacité;

- Stimuler le secteur des intermédiaires et améliorer les possibilités de mobilisation de capitaux, en particulier pour les petits émetteurs;

- Créer un cadre réglementaire souple qui s’adapte aux conditions changeantes;

- Faciliter l’établissement de règles du jeu équitables entre les grands et les plus petits participants au marché;

- Réduire le fardeau réglementaire et simplifier les processus et les exigences afin d’économiser les ressources des entreprises;

- Améliorer la protection des investisseurs afin d’inspirer confiance dans les marchés financiers de l’Ontario et d’attirer des investissements;

- Encourager l’innovation dans le secteur qui, au bout du compte, profitera tant aux entreprises qu’aux investisseurs;

- Veiller à ce que les pratiques et les procédures d’application de la loi soient efficaces;

- Harmoniser les recommandations finales, dans la mesure du possible, avec celles des autres organismes de réglementation.

Description accessible du graphique

Nombre d’émetteurs inscrits par bourse

Le graphique indique que le nombre total d’émetteurs inscrits au Canada a diminué de 2008 à octobre 2020. Le nombre total d’émetteurs cotés en bourse à la Bourse de Toronto (TSX) et à la Bourse de croissance TSX (TSXV) a diminué, et le nombre total d’émetteurs cotés en bourse à la Bourse des valeurs canadiennes (CSE) a augmenté au fil du temps de 2008 à octobre 2020.

| Année | TSX | TSXV | CSE | TSX + TSXV | Total |

|---|---|---|---|---|---|

| 2008 | 1 574 | 2 261 | 89 | 3 835 | 3 924 |

| 2009 | 1 468 | 2 178 | 109 | 3 646 | 3 755 |

| 2010 | 1,121 | 2,154 | 126 | 3,275 | 3,401 |

| 2011 | 1 123 | 2 249 | 144 | 3 372 | 3 516 |

| 2012 | 1,068 | 2,256 | 163 | 3,324 | 3,487 |

| 2013 | 1 023 | 2 138 | 179 | 3 161 | 3 340 |

| 2014 | 963 | 1 971 | 246 | 2 934 | 3 180 |

| 2015 | 903 | 1 791 | 294 | 2 694 | 2 988 |

| 2016 | 860 | 1 648 | 290 | 2 508 | 2 798 |

| 2017 | 836 | 1 653 | 332 | 2 489 | 2 821 |

| 2018 | 804 | 1 707 | 442 | 2 511 | 2 953 |

| 2019 | 786 | 1 671 | 523 | 2 457 | 2 980 |

| Oct. 2020 | 765 | 1 655 | 562 | 2 420 | 2 982 |

Nombre de nouvelles inscriptions à la TSX et à la TSXV

Le graphique indique que le nombre total de nouvelles inscriptions à la TSX et à la TSXV a diminué de 2007 à septembre 2020.

| Année | TSX | TSXV | Total |

|---|---|---|---|

| 2007 | 207 | 366 | 573 |

| 2008 | 126 | 329 | 455 |

| 2009 | 100 | 202 | 302 |

| 2010 | 187 | 337 | 524 |

| 2011 | 201 | 334 | 535 |

| 2012 | 132 | 240 | 372 |

| 2013 | 108 | 158 | 266 |

| 2014 | 121 | 122 | 243 |

| 2015 | 107 | 87 | 194 |

| 2016 | 117 | 104 | 221 |

| 2017 | 153 | 143 | 296 |

| 2018 | 132 | 212 | 344 |

| 2019 | 134 | 139 | 273 |

| Sept. 2020 | 137 | 77 | 214 |

Notes en bas de page

- note de bas de page[1] Retour au paragraphe Groupe De Travail Sur La Modernisation Relative Aux Marchés Financiers. (Juillet 2020). Groupe De Travail Sur La Modernisation Relative Aux Marchés Financiers : Rapport De Consultation. https://www.ontario.ca/fr/document/groupe-de-travail-sur-la-modernisation-relative-aux-marches-financiers-rapport-de-consultation

- note de bas de page[2] Retour au paragraphe Comité de révision quinquennale. (21 mars 2003). Révision de la Loi sur les valeurs mobilières (Ontario). https://www.osc.gov.on.ca/documents/en/Securities/fyr_20030529_5yr-final-report.pdf

- note de bas de page[3] Retour au paragraphe Les notices biographiques des membres du Groupe de travail figurent en annexe.

- note de bas de page[4] Retour au paragraphe Statistique Canada. (28 août 2020). Produit intérieur brut, revenus et dépenses, deuxième trimestre de 2020. https://www150.statcan.gc.ca/n1/daily-quotidien/200828/dq200828a-fra.htm

- note de bas de page[5] Retour au paragraphe Comptes économiques de l’Ontario. (2020). Deuxième trimestre de 2020. Ministère des Finances de l’Ontario. https://fin.gov.on.ca/fr/economy/ecaccts/index.html

- note de bas de page[6] Retour au paragraphe Comptes économiques de l’Ontario (2020).

- note de bas de page[7] Retour au paragraphe Groupe TMX. (s. d.) Archives du Groupe de renseignements sur les marchés (MiG). https://www.tsx.com/listings/current-market-statistics/mig-archives?lang=fr.

- note de bas de page[8] Retour au paragraphe Bourse des valeurs canadiennes. Note: La Commission des valeurs mobilières de l’Ontario a approché le Canadian Securities Exchange pour ces données.

- note de bas de page[9] Retour au paragraphe Groupe TMX. (s. d.).

- note de bas de page[10] Retour au paragraphe Banque Nationale du Canada (2020). Décembre et année complète 2019 : Une décennie de jalons en placements. http://www.cetfa.ca/files/1578316922_Year%20End%202019.pdf

- note de bas de page[11] Retour au paragraphe Banque Nationale du Canada. (2020).

- note de bas de page[12] Retour au paragraphe Banque Nationale du Canada. (2020).

- note de bas de page[13] Retour au paragraphe McKinsey & Company. (2020). Une nouvelles décennie pour les marchés privés : étude McKinsey des marchés privés mondiaux 2020. https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets-review-2020-v4.ashx

- note de bas de page[14] Retour au paragraphe McKinsey & Company. (2020).

- note de bas de page[15] Retour au paragraphe Almazora, L. (7 novembre 2019). Comment NEO mène la lutte contre l’iniquité d’investissement. Wealth Professional. https://www.wealthprofessional.ca/archived/how-neo-is-taking-the-fight-to-investment-inequity/321649

- note de bas de page[16] Retour au paragraphe Commission des valeurs mobilières de l’Ontario. (2020). Le marché dispensé de l’Ontario : Étude sur la collecte des capitaux en Ontario grâce aux dispenses de prospectus depuis 2017. https://www.osc.gov.on.ca/documents/en/Securities-Category4/sn_20201210_45-717_ontario-exempt-market.pdf

- note de bas de page[17] Retour au paragraphe Association canadienne du commerce des valeurs mobilières (ACCVM). (Janvier 2020). Changement structurel majeur du secteur des valeurs mobilières dans l’année qui vient avec l’intensification des pressions concurrentielles. Lettre du président, 131. https://iiac.ca/wp-content/uploads/Letter-from-the-President-Vol.-131.pdf

- note de bas de page[18] Retour au paragraphe Association canadienne des courtiers de fonds mutuels (2020). Rapport de recherche sur les clients 2020. https://mfda.ca/wp-content/uploads/2020_ClientResearchReport-1.pdf

- note de bas de page[19] Retour au paragraphe Association canadienne des courtiers de fonds mutuels (2017). Rapport de recherche sur les clients de la MFDA de 2017. https://mfda.ca/wp-content/uploads/2017_MFDA_ClientResearchReport.pdf

- note de bas de page[20] Retour au paragraphe Banque Royale du Canada. (s. d.). Recherches indépendantes les plus récentes : Investissement responsable : Adoption mondiale — divergence régionale. RBC Gestion mondiale d’actifs. https://www.rbcgam.com/fr/ca/about-us/responsible-investment/our-latest-independent-research

- note de bas de page[21] Retour au paragraphe Forum économique mondial. (Septembre 2020). Mesure du capitalisme participatif vers des indicateurs communs et des déclarations uniformes de la création de valeur durable. http://www3.weforum.org/docs/WEF_IBC_Measuring_Stakeholder_Capitalism_Report_2020.pdf

- note de bas de page[22] Retour au paragraphe Ward, M. (22 septembre 2020). « Le moment est venu », déclare Carmine Di Sibio, PDG d’EY, alors que les quatre grands cabinets comptables prennent au sérieux la gouvernance éthique et approuvent les normes officielles de rapport ESG. Business Insider.https://www.businessinsider.com/big-4-deloitte-pwc-ey-kpmg-announce-esg-reporting-standards-2020-9#:~:text=Leaders%20of%20Deloitte%2C%20PwC%2C%20EY,Financial%20Times'%20Gillian%20Tett%20reports.&text=As%20of%20June%202019%2C%20more,using%20ESG%20standards%2C%20per%20Forbes

- note de bas de page[23] Retour au paragraphe Langton, J. (2020). Les investisseurs institutionnels canadiens placent de grands espoirs dans les portefeuilles d'actions ESG. https://www.investmentexecutive.com/news/research-and-markets/canadian-institutional-investors-have-high-hopes-for-esg-portfolios/?utm_source=newsletter" \l "038;utm_medium=nl&

- note de bas de page[24] Retour au paragraphe Langton, J. (2020).

- note de bas de page[25] Retour au paragraphe Catalyst & 30% Club (2020). Les femmes occupant des postes de haute direction au sein des entreprises du S&P/TSX. https://www.catalyst.org/wp-content/uploads/2020/03/Women-in-Leadership_SP_TSXCompanies_report_French-Final-1.pdf

- note de bas de page[26] Retour au paragraphe Autorités canadiennes en valeurs mobilières. (Octobre 2019). Rapport du cinquième examen du personnel sur la représentation féminine aux postes d’administrateurs et de membres de la haute direction. https://lautorite.qc.ca/fileadmin/lautorite/reglementation/valeurs-mobilieres/0-avis-acvm-staff/2019/2019oct02-58-311-avis-acvm-fr.pdf

- note de bas de page[27] Retour au paragraphe Gouvernement du Canada. (18 juillet 2019). Divulgation de la diversité au sein du conseil d’administration et des membres de la haute direction entre en vigueur. https://www.ic.gc.ca/eic/site/cd-dgc.nsf/fra/cs08317.html

- note de bas de page[28] Retour au paragraphe Osler, Hoskin & Harcourt LLP. (Octobre 2020) Pratiques de divulgation en matière de diversité 2020. https://www.osler.com/osler/media/Osler/reports/corporate-governance/Diversity-and-Leadership-in-Corporate-Canada-2020.pdf

- note de bas de page[29] Retour au paragraphe Women in Capital Markets & Canadian Association of Urban Financial Professionals. (Août 2020). Cibles : Les marchés de capitaux sont prêts WCM passe rapidement en revue la diversité des conseils d’administration au Canada. https://wcm.ca/files/about/WCM-Research-Targets-for-Corporate-Board-Diversity.pdf

- note de bas de page[30] Retour au paragraphe Catalyst & 30% Club (2020).

- note de bas de page[31] Retour au paragraphe EY Canada. (2020). Est-ce que votre histoire d’équité s’adapte à la nouvelle norme? Tendances mondiales de premier appel public à l'épargne: deuxième trimestre de 2020. https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/growth/ey-q2-2020-global-ipo-trends-report-v1.pdf

- note de bas de page[32] Retour au paragraphe Baek, S. et coll. (2020). COVID‑19 et la volatilité des marchés financiers : Une analyse au niveau de l’industrie. Science Direct. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7467874/

- note de bas de page[33] Retour au paragraphe Commission des valeurs mobilières de l’Ontario. (2020). Guide des audiences virtuelles tenues devant le Tribunal de la CVMO. https://www.osc.gov.on.ca/documents/en/Proceedings/tribunal_guide-virtual-hearings-before-osc-tribunal.pdf

- note de bas de page[34] Retour au paragraphe Groupe de travail sur la modernisation relative aux marchés financiers (Juillet 2020).